据说有人已经开始弃房断供了?

最近有消息说,(据华夏时报报道)在北京附近的河北燕郊,由于楼市跌的特别惨烈,很多人都开始弃房断供,据说有些人自身人品不好,在最高价300万买了一套房,做了60-70万的首付,剩下240万全都是贷款,而今年房价跌了3成多,但仍然卖不掉。仔细一算,房子现在只值200万了,但欠银行却高达240万。所以一狠心就不还钱了,人也消失了。房子你爱咋地就咋地吧。

老实说,对于这条消息,我是比较怀疑的,因为目前来看还不合理,燕郊的楼市基本上没有成交,有的街上甚至连房产中介都撤摊了。而房价下跌最多的地方确实跌了3成,但更多都是只有2成左右,但不管跌多少吧,反正现在卖不掉了,这倒是实话。可是相对应的,现在不少人仍然看好燕郊的机会,觉得未来北京东扩,燕郊一定会受益,所以现在想买的人也不在少数。只是苦于没有资格。而持有燕郊房产的人,也没有那么焦急,老齐身边反正不少人都是满满的自信。

再说成本计算,过于简单了。简单算贷款240万,房产只值200万,肯定要弃房断供。但是成本不是这么算的,你首付了60万,其他的各种税费加上,估计怎么也有13万,如果是自己住的房子,还要有各种装修家电。都加在一起怎么也过了100万了。更可怕的是,一旦你弃房断供,你必然上银行的黑名单,也就是说这辈子你都不太可能再拿到贷款了。也就是说弃房断供的代价是,这套房没了,信用没了,钱没了,以后买房的资格也没了。这无异于一种经济自杀,社会信用自杀。这个代价太大了。所以可以想见,一个买房来住的人,一个严格执行银行首付标准的人,从理论上来说,他几乎不会选择主动的弃房断供,即使房价大跌,他也会默默的承受,除非是工作没了,房贷确实还不起了。这种被动断供的情况单说。而那些有富裕闲钱,业余时间多买几套投资的人,更不敢弃房断供,因为这些人本身就是社会中比较有钱的人,所以钱多,地位高,不可能为了其中的一套房子,而进入银行的黑名单。那样以后就没法混了,甚至你也跑不了,银行一旦申请起诉,可能会执行掉你其他地方的财产。所以更是得不偿失。

但现实之中,会主动弃房断供的,无疑都是炒房客,他们买房不见得用的自己的名字,然后资金也都是各种拆借来的,甚至首付的60万上面,估计也是有不少借款,自己的成本可能干脆就没有,一看房价跌了,马上就玩老赖,银行的钱不还,借来的钱也不还,然后玩消失。银行你还真拿他没辙,因为办贷款的根本不是操纵人,所以你把这他列入黑名单也没用,没有任何的威慑力。最后是银行损失,借他钱的人损失,而这个炒家还能不能找到,不好说,银行即使申请把房子拍卖,现在的市场环境下也很难执行。法拍房基本6折起,也就是说现在200万的房子,能卖掉也只能收回140万,但问题是法拍房要全款买,现在的市场环境,几乎无人接盘。

所以这其实给银行敲响了警钟,房子是用来住的,不是用来炒的,你把房卖给炒家,那是相当危险的。只要房价跌3成,这些人就会全部消失,如果你管不住首付贷和消费贷,让这些钱也流入了房地产,比如有些公司卖房,把装修款做进房价,然后申请消费贷,这样消费贷就成了购房款的一部分。这么做是十分危险的。

综合来看,别看银行的压力测试,说什么房价跌3成银行就受不了了,其实不会的,真正受不了的只有炒房者,对于把贷款放给他们银行是有责任的,所以这也是银监会和各大银行要尽量堵漏洞的地方。现在据说要补交消费贷的说明,主要就是防范这个风险。只要买来的房子,是购房人在住的,和购房人的身份信息匹配的,买房来住的人,主动弃房断供的风险很小,因为他们知道,一旦弃房断供,就意味着这一辈子可能再也别想从银行拿到钱了,当然也就别想再买房了,甚至以后工作和做生意都会受到影响,中国正在进入一个信用的社会,那么这个代价太大了。

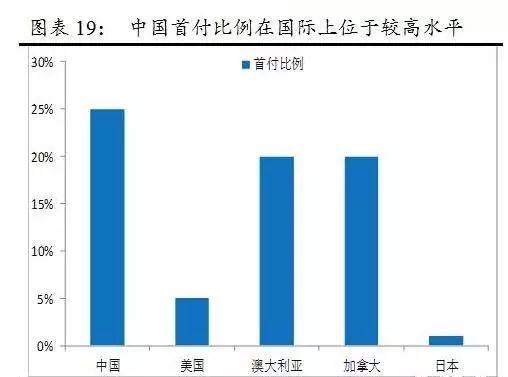

当然还有一种情况,可能会出现,那就是家庭纠纷,都说中国的首付是全世界最高的,但其实这里面有一个隐藏因素,我们的首付很少是自己出,即使不向银行和民间金融借,我们也会向父母拿,向七大姑八大姨去借,其实首付里是有巨大水分的。首付里,真实购房人能拿出来10%就不错了,房价不断上涨,这些矛盾全都被隐藏了。一旦房价下跌,这些问题全都会暴露出来,比如刚买的房,房价跌了10%,那么也即意味着,他要还的钱比房子的价格还要高,如果跌20%,他就动摇了,如果跌30%,可能家庭纠纷都会出现了。当然这种纠纷也是一种好事,家庭也会成为阻止他弃房断供的一个因素,因为一旦他对银行失信,其他借给他首付的人,也都血本无归。