三钢闽光(002110)

受益行业供需结构改善

上市公司中有大部分已经披露了业绩预告,在钢铁行业中,三钢闽光业绩预计增幅居首位。2017年全年实现净利润最大同比增幅为286.00%,其上年同期净利润9.27亿元。

净利润暴增主要得益于供给侧结构性改革持续推进,根据官方数据统计,8月底已提前完成了钢铁行业2017年去产能5000万吨的目标。这对产能严重过剩的钢铁行业来讲,得到了明显的改善。

除此之外,由于严厉打击地条钢等违规产能,螺纹钢供给侧收紧,毛利大幅提高。公司产品长材占比高,而地条钢产品中90%均为长材,受益良多。

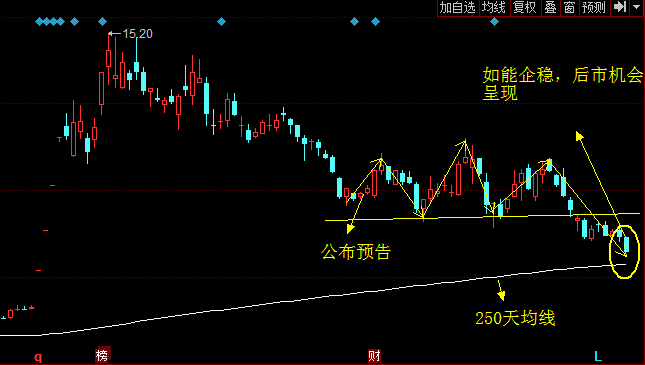

有意思的是在二级市场上,三钢闽光自11月27日复牌以来,涨幅非常不错,但昨天(12月15日)股价却在尾盘跌停,很可能是前期获利的资金在出逃,但也不排除洗盘的可能性。

从消息面上看,三钢闽光正在进行收购三安钢铁的事项,进展顺利,一旦完成有望继续增厚业,所以后市值得重点关注。

露天煤业(002128)

煤炭产销量增加提振业绩

在煤炭行业中,年报预增居首位的是露天煤业,增幅度达到115%。具体来看,公司预计2017年净利润为13.59亿元至17.72亿元,同比增长65.00%至115.00%,其上年同期净利润8.24亿元。

业绩同比去年大幅提高,主要原因是煤炭产销量增加、售价提高的影响。除此之外,公司一方面提升核心竞争力,另一方面布局新能源业务,发展空间较大。

在业绩提振下,二级市场的表现却不一样,主要的原因是前期涨幅较大,获利盘还在继续离场,股价逐渐向下靠近年线。等待后市调整结束,有望继续爆发。

东华能源(002221)

年报业绩预增100%至150%

在液化石油气这一块,两桶油是巨无霸,但轮业绩增幅还是有脱颖而出者,东华能源便是其中一个。东华能源预计2017年度业绩同比增长100%至150%,净利润为9.40亿元至11.75亿元,其年同期净利润为4.7亿元。

业绩变动原因:公司化工项目产能同比增加,预计公司业绩同比稳定增长。另外就是,该公司发展规划剑指丙烯主要供应商,预计在2019年建成。预计2017年-2019年净利润将分别达到12.5亿元、18.4亿元、24.5亿元。

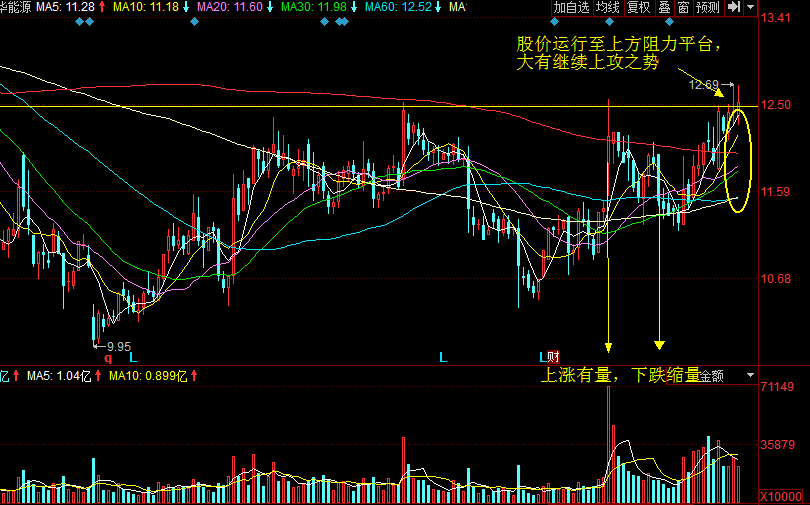

在股价走势来看,比较活跃,波动较大,主要原因是定增解禁。但从技术上看,股价走势比较平滑,上涨有量下跌缩量,而且股价也向上逼近上方阻力平台,呈现多空排列,可持续关注。

在股价走势来看,比较活跃,波动较大,主要原因是定增解禁。但从技术上看,股价走势比较平滑,上涨有量下跌缩量,而且股价也向上逼近上方阻力平台,呈现多空排列,可持续关注。

需要注意一点的是国际液化石油气价格的波动,国内能源政策和聚烯烃市场需求走势等均存在一定的不确定性,因此,可能会影响到业绩预告的准确性。

在这里提醒大家,进行个股分析不是叫大家下周开盘就买进,只是将思路分享出来。