今天原财政部长楼继伟表示,中国家庭的杠杆率已经升至接近50%。

为了缓冲宏观经济“去杠杆”的压力和风险,这两年央行拼命鼓吹个人加杠杆,主要是看老百姓手里头还有点储蓄,而政府和企业背负着高负债,所以要忽悠大家把钱花出去,间接解救政府和企业。

在全民炒房后,央行也算是如愿以偿了吧。

家庭杠杆率50%是个什么概念呢?高还是低?

2004-2008年我国家庭杠杆率稳定在17%-19%,2009年4万亿后,随着房价的上涨,家庭杠杆率也持续走高。

家庭杠杆率怎么算的呢?就是住户贷款与名义GDP的比值。

今年3月末,我国住户贷款的余额是35.23万亿,除以去年GDP74.4万亿,就是47.3%。

我按照今年GDP增长6.5%的预期,同时住户贷款再增加5-6万亿计算了下,大概到年底,家庭杠杆率也就达到50%了。

周小川希望居民加杠杆的逻辑,是与发达国家比,我们的杠杆率还不高。

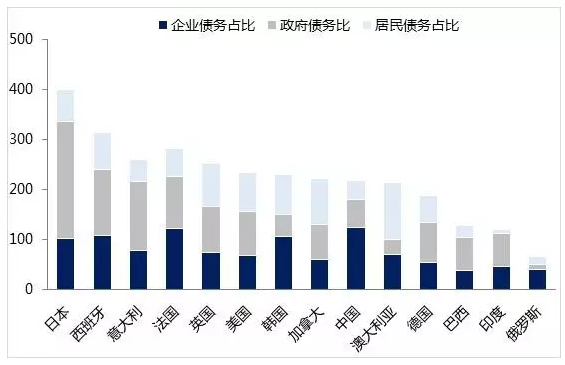

美国、日本、英国、加拿大等发达国家居民杠杆普遍在60%以上,澳大利亚居民杠杆在2014年更是达到113%。

美国的居民部门宏观杠杆率在1960-1984年基本稳定在40%-50%的水平,1985年以后出现一轮快速攀升,在2007年达到历史最高值99.4%。

但我们是发展中国家,人均收入水平和人均GDP还远远未达到发达国家的水平,我们能跟他们比杠杆率不?

2014年,美国的人均可支配收入就是3.8万美元了,而我们是3300美元,到去年我们收入还只有23821元。我们的收入跟人家相差11倍,而杠杆率却要追赶他们,这正常吗?

越是发达的国家,杠杆越高。越有钱,越喜欢借钱消费。

为什么呢?因为他们收入高啊,还的起,如果是捉襟见肘的屌丝国百姓,越不喜欢借债,无债一身轻嘛。

其实这在我们中国不同城市也有所体现,比如一线城市,人均收入高些,大家就喜欢贷款时间越长越好,首付比例越低越好,因为金融意识强,只有这样,才能以最少的本钱,撬动更大的收益,杠杆率越大,回报率才高。

而二三四线城市的居民,会尽可能少贷款,少还利息,少背月供,他们考虑的不是收益率,而是尽可能在自己的能力范围下过轻松的生活。

如果跟我们的发展中国家兄弟比,这杠杆水平就吓人了。

所以楼部长在谈到去杠杆的速度时,也说去杠杆进程不应该太快。我理解他的意思是,太快了容易硬着陆。

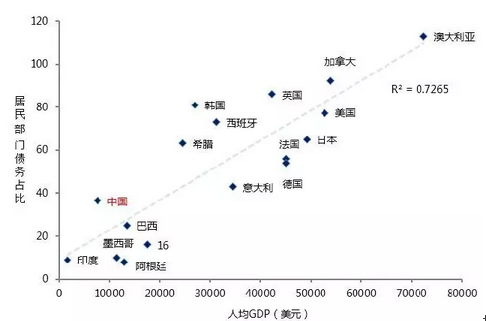

俄罗斯:16%;印度:9%;巴西:25%;墨西哥:10%;阿根廷:8%。

加了杠杆买房后,让居民背负沉重的债务负担,然而,我们的人均收入增长却十分缓慢,尤其是这两年实体经济萎靡不振,裁员,倒闭,一片萧条景象。

大家财富的增值,基本上是来源于房子的升值,因此有房没房,成了拉大贫富差距的主要工具,所以即使现在房价到了高位,还有很多人挤破头的想买房增值。

我们买房时,一般会测算未来的现金流,是不是足以还房贷,生活费够不够,很多居民背负高房贷后,生活品质直线下降。

而有的投资者,如果单凭自己的收入来源,根本不足以还高额的房贷,而是依赖银行的消费贷款、抵押贷款、信用贷款等资金来源,说白了就是利用银行高杠杆。

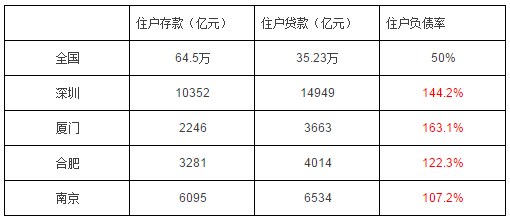

其实从我们的居民负债率看,已经很高了,以总的住户贷款除以可支配收入,算下来是107%。

虽然全国的储蓄率仍有50%,但有些城市的比例已经太高了,完全是入不敷出。

他们为什么铤而走险,就是建立在房价看涨的前提下。一旦这个前提崩塌了,而没有即时套现,那就很危险。

其实高负债的背后,反映的就是某些城市的房地产泡沫系数太大了。

这几年,有的银行在配合市场做高评估高贷款,据银行的人说,去年中信银行还可以做到零首付,这样的杠杆太吓人了。

因为对公的企业贷款业务直线下降,其中,国企不需要资金,民企银行又不愿意贷,所以大部分银行都把贷款的重心,转移到了个贷上,鼓励大家贷款消费,可是除了买房买车,贷款还能干嘛用呢?

来源公众号:金融深度(id:tmtreport)