昨天看到某个求助贴,标题为“欠款45万,如何能在三年内还清?”

看完大妞的心情各种唏嘘,和大家来分享下。

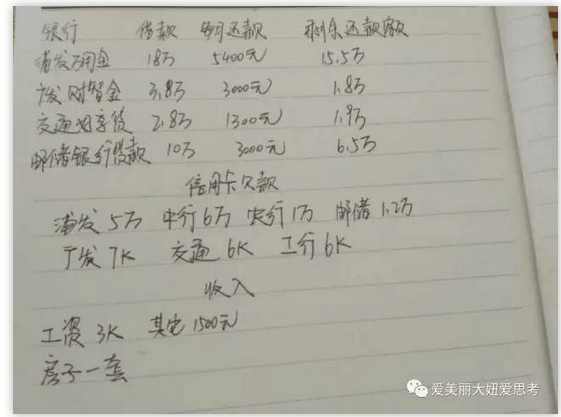

主角月入4000,到手3000左右,老婆月入1500。

负债情况如下图。

造成这个负债的源头是他买了一套房。还是一套小产权房。买入价22万。11年结婚,因小产权房不能贷款,需一次性付款,所以他问银行申请了消费信用贷款,最糟糕的由于本身收入偏低,信用贷款的还款用的也是信用贷款,纯粹是借新还旧!

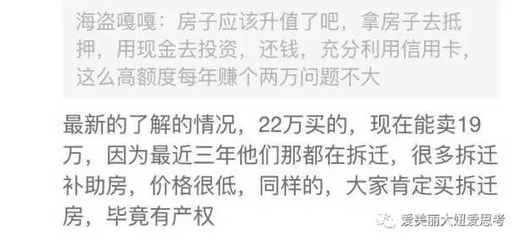

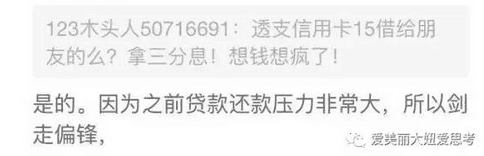

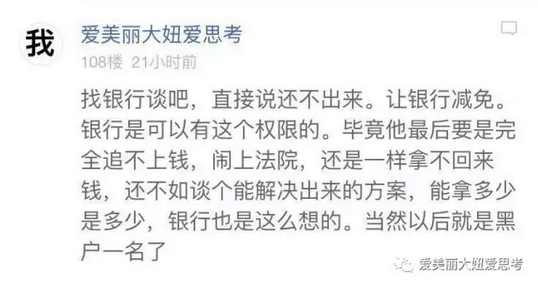

长达十几页的评论回复,大多数人都说卖房吧。得到的回复是这样子的。

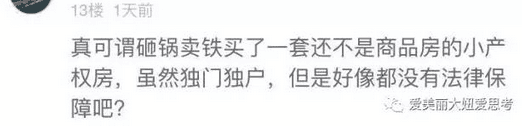

是不是很崩溃?难怪有人回了这么一句。

大妞总结下主角犯的错误:

1、择房。主角的确是一名刚需,他买房是为了结婚。都说刚需的定义是就算房价涨到天上去也要买房。可就算是刚需,不买不行,买房时能不能好好考虑选择买什么样的房?导致现在房价倒挂。

2、杠杆。有一句说,给我一个支点,我能撬动整个地球。前提是,得有自知之明。在过去十几年的中国,有无数这样拍脑袋就冲入市场的杠杆,因为房子永远是涨的。这个案例看上去荒诞无稽,千万不要认为是个案!!实际上有不少人走的都是这类型路线,这些人的破产就是接下来银行加息的最快见证者。

3、投机。其实像主角这样的收入还能倒腾出40多W的信用贷款,实属给力,应该工作单位不差。但一个人如果智商自大加上财商自大,简直就是自杀行为。在已经杠杆后,再次向银行信用贷款15万转手再借给朋友,月息三分放贷,结果朋友破产。本金打了水漂。

大妞给这位仁兄建议:

和家人坦白。到了这个时候,还想要粉饰太平己经不可能。这个小产权房杠杆本身就是个失败案例。目前银根紧缩,拿小产权房去抵押贷款成功率近乎无。还不如快刀斩乱麻,出了这套房子还贷是个很好的出路。

消费信用贷款目前是银行最大的一块肉。为何?因为利率实在是高!折算下来平均达到年率18%!拿消费贷款借新还旧只会造成循环越来越多。就算他工作背景是各大行的白名单,也经不起这么折腾,最终因要断贷走上高利贷一途就彻底家破人亡。

银行提前还款目前算下来己经不划算。以浦发的万用金为例,万用金其实是等额本息,也就说先还的利息大头,看上去他己还了小3万,但80%都是利息,本金只占了很小一部分。这是信用贷款最大的一个坑。更不用说那些提前还款也要全收利息的银行了。

和银行谈判。申请要求延长还款期,减免手续费利息,约定新的还款计划。能谈到何种程度要看银行和个人的技巧。多少能谈下来点,当然之后征信肯定就糊了!

“邻居家的百万富翁”一书中有说过一个类似的案例,主角没日没夜的工作砸锅卖铁的还债,每一分收入都拿去还给债主,最终当他还完债后,依旧一无所有。作者唏嘘不已的同时写道:

无论怎样,都要给自己留下一笔翻身的钱。钱能生钱,时间的复利会给你重来的机会。

梦想可以有,也得先脚踏实地努力得到。

一切都能慢慢好起来的。

来源公众号:金融深度(id:tmtreport)综合整理自网络,若涉及版权问题,请联系我们,本号将第一时间进行删除,谢谢!