虎嗅注:图片为厦门某超市里货架上的维维豆奶粉。 图片来源视觉中国,版权所有,请勿使用。本文作者钱学林 ,原文标题:《维维股份:失去的十六年》,虎嗅获授权发布。

前些年,两部影片《泰囧》和《致我们终将逝去的青春》搅扰了中国电影界,导演是演而优则导的明星,这叫跨界成功。关于跨界成功的段子还有很多,“中国移动说,和联通对撸了这么多年,发现原来腾讯才是我们真正的竞争对手”。

在A股上市公司中,有一家公司似乎很早就明白了这个理儿,而且一直身体力行。

16年以来(2000年上市),这家上市公司卖过饮料、挖过煤、卖过茶、榨过油、盖过楼房、卖过楼、酿过酒、搞过金融、涉足过生物制药。只要能赚钱的,它都做过。跨界打劫十六年,搞得身心疲惫,说起来都是满满的泪。

1、原地踏步十六年

这家公司叫维维股份。总部位于江苏省徐州市铜山区,是当地的明星企业,2000年前后,维维股份每年上缴的税收占到铜山区税收总额的一半,如果他们不缴税,估计会影响当地政府的开支。

2000年6月,维维股份以每股10.28元的发行价上市,市值达到66亿元。16年过去了,目前公司市值112亿元。如果剔除收购的白酒业务,维维股份的市值可能还是只有60~70亿元,基本上与16年前一样。

以“维维豆奶,欢乐开怀”广告红遍大江南北的维维股份,却让投资者高兴不起来。

我们翻看维维股份的历年年报,也许能找到答案。

先看维维股份2000年的招股说明书。那时候,维维股份还只是个卖豆奶粉的公司,业务单一。不过它在当时绝对算是消费品行业的“高富帅”,因为豆奶这个品类几乎是维维股份一手培养起来的,在1997年就做到了13亿元的销售额。之后受亚洲金融危机的影响,业绩有所下滑。即便如此,公司的净利润仍一直在增长,到2000年公司上市的时候,公司净利润已经能稳定在1亿元以上。

在公司上市以后,单一的豆奶业务肯定满足不了公司管理层的野心,因此多元化战略被提上议程。在之后的16年时间里,公司以不断通过并购的方式跨界其他行业。

到了2015年,一个多元化的“帝国”已经形成,一个涉及饮料、白酒、食用油、房地产、贸易、茶叶等六大行业的“帝国”。

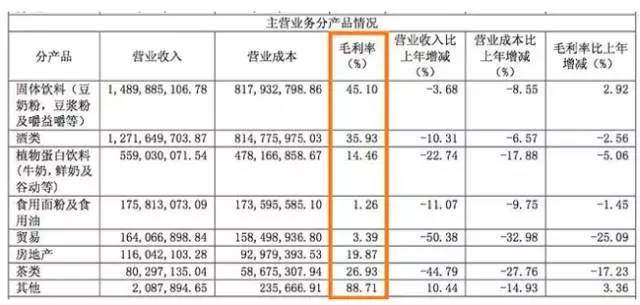

能够组建一个多元化、多产业的企业“帝国”,营收多元化,固然有其合理之处。然而,多元化后的业务业绩却令人堪忧。从维维股份的2015年年报,我们看到它的白酒业务毛利率只有35.93%(注:这个行业平均毛利在50%以上);卖的植物蛋白饮料,毛利率只有14.45%;食用油毛利率只有可怜的1.26%;甚至一度被认为暴利的茶类毛利率也只有26.93%。

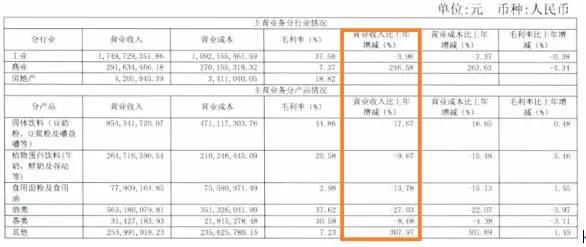

到了2016年,多元化的业务不但没有改善,大部分业务营收还在加速下滑。我们看到在维维股份营业收入排第二的白酒业务,2016年上半年营业收入同比下滑了27.03%。此外,每年为公司贡献5亿多元收入的植物蛋白饮料业务,2016年上半年营业收入同比下滑9.67%。食用面粉与食用油的业务同比下滑13.78%,2015年同比下滑50.98%的贸易业务,在半年报中则干脆没有再单独列出……

以上多项业务,虽然每年能为集团贡献几个亿的收入,但是在毛利率已经极其低的情况下,如果再扣除其他运营没有,那么大多数业务可能都已经亏损。

可以说,16年以来的跨界生涯,维维股份没有把对手打劫掉,自已反而由“高富帅”变成了“屌丝”。

2、此“奶”非彼“奶”

首先,任何一个公司的管理层,都会有多元化的想法,毕竟一个豆奶粉市场的天花板随时都可能摸得着。其次,在1998年金融危机发生之后,公司的营业收入从最高的13亿元猛跌到1999年的9亿元出头,下跌幅度高达到30%,让维维股份的管理层危机意识猛增,迫切需要另一个主营业务增长点。

为什么首先想做到乳业?

实际上,维维股份多元化的想法不是在2000年公司上市之后才有的,如果非追根朔源的话,早在90年代就已经在多元化。

在2000年公司的招股书中披露,持有维维股份36%股权的香港上市公司五丰食品的业务涉及牲畜饲养、屠宰及肉制品加工、食品与饮料生产、葡萄酒酿造、超市零售、远洋捕捞与水产品加工、食品运输、食品包装等。在公司的招股说明书上写的很清楚,维维股份拟与香港立新公司合资组建徐州维维乳业有限公司,新建年产3亿瓶塑瓶奶生产线。

所以,公司将进军“乳业”可以说是维维股份上市前就已经是一个既定的方向。

走多元化,大多数人的想法肯定还是与之前的业务有一定的相关性的。维维股份的管理层的认知也没有超出这一点。与豆奶业务相关性比较高的,而且市场空间足够大的行业,维维股份的管理层想到的是乳业。

2001年,维维股份开始大张旗鼓地进军乳业。2002年耗费巨资收购珠江特区牛奶公司、收购新疆呼图壁怡然乳业公司,投资4000余万元在呼图壁建起千头养牛场两个,并在该区建立鲜奶收购站。同年,维维股份又投资1.6亿元成立西安维维乳业有限公司,同时收购西安乃至西北规模最大的万头奶牛场,控股银川北塔乳业公司。2002年6月,维维济南乳业有限公司新建厂房破土动工……

同样是在2002年,维维股份组建新疆维维天山雪乳业有限公司,开始用“天山雪”这个品牌,在乳业开疆扩土。

2002年,维维股份进军乳业并不算一个特别差的时间点。毕竟现在乳业的龙头老大伊利股份,当年的销售额也刚过40亿,蒙牛乳业一年的年销售也只不过21亿人民币。

但是,维维股份在选择奶源的时候,出现了一个很大的错误。维维乳业把奶源都集中在新疆和西北地区,当然其实这也是无奈之举,因为内蒙古好的奶源当时已经都被伊利和蒙牛占据了,所以维维股份只能把奶源放在新疆和西北地区。

与其他的食品饮料相比,乳业有一个致命的弱点是保质期问题。像最近几年出的酸奶,保质期甚至短到1个月。所以,在物流并不是那么发达的西北地区,这就很大程度上限制了维维乳业的发展。非常矛盾的是,牛奶的主要消费群体都在东部沿海地区。所以我们之后也看到,维维乳业的运营成本都极其的高,毛利率低的甚至只有10几个点。

此外,乳业与维维股份之前做的豆奶是一个完全不一样的行业。牛奶行业和豆奶行业的原料采购、生产流程、市场营销以及消费人群都着很大的不同,两者的渠道也存在千差万别。维维还要求自己的合作伙伴们只能生产自己的品牌“天山雪”,甚至对这些企业划分销售区域,这在做法都引起了被控股企业的反感。

到了2005年,更加雪上加霜的是,由于几年的行业高速扩张,导致了行业产能严重过剩。整个乳制品行业进入行业整合,维维的牛奶业务萎靡不振,投入产出严重失衡。

最终,在2005年,维维股份发布公告,宣称今后将把重点重新集中在豆奶领域。

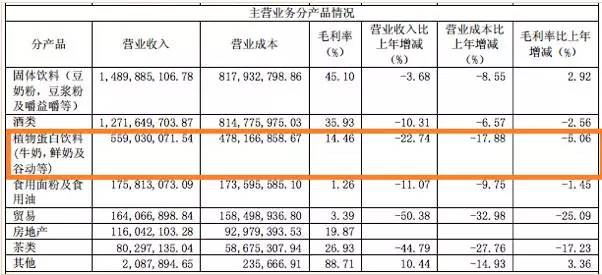

不过,维维股份一直没有完全放弃乳业这块业务。即使到2015年,我们仍然可以从公司的年报上看到,2015年牛奶及鲜奶等的营业收入是5.59亿人民币,不过毛利率只有14.46%。如此低的毛利率,加上无法发挥规模效应,维维股份的牛奶业务每年是必亏损无疑。

3、白酒好喝却“醉”人

白酒业,在外人看来是一个非常好的生意,毕竟做过生意的人看到白酒行业动辄70-80%的毛利率、20-30%的净利润率,哪一个不垂涎三尺?这股诱人的酒香强烈吸引着维维股份,刚宣布聚焦主业的维维股份,一年后便食言,打起了白酒生意的主意。

2006年11月16日,维维股份一纸公告,上市公司拟受让江苏双沟酒业股份有限公司(下称“双沟酒业”)38.27%股权,总共耗资8000万元。2008年3月,维维股份再次增资双沟酒业,耗资3600万元持股比例增加至40.59%的股份。

彼时的白酒市场,正经历黄金十年。2000~2010年中国经济GDP以年均10%高速增长,而白酒是一种特殊的商品,其消费价值主要体现在情感的沟通上,工作需要、商务和政务应酬是白酒的主要消费场景。伴随着中国经济高增长,无处不在“商机”场景,持续释放对中高端白酒的需求,那时整个资本对白酒企业趋之若鹜。

3年后,维维股份以3.98亿元把江苏双沟酒业股份有限公司转手卖给了宿迁市国丰有资产经营有限公司。

持有双沟酒业不到3年的时间,高达243%的投资回报。这次试水白酒,让维维股份大获成功。

在乳业产业一愁莫展的维维股份尝到了甜头,也更坚定了走白酒行业的多元化。接下来,维维股份进行了一系列眼花缭乱的白酒布局,大有在白酒行业闯出第二个“维维股份”气势。

2009年,花费3.48亿元收购了湖北枝江酒业股份有限公司的51%股权。2012年,出资3.57亿元收购了新贵州醇酒厂。到了2013年,白酒行业受“塑化剂事件”的影响,白酒行业的行情已经明显降温。维维股份在行业低点的时候再次出手,耗资2.4亿元增资收购湖北枝江酒业股份有限公司,控股比例上升至71%。

如果枝江酒业能够从业绩的困境和下跌中走出来,那么维维股份2013年的再次入股会成为一个非常经典的抄底案例。

遗憾的是,到现在接近4年过去了,事情好像并没有按维维股份管理层设想的那样。

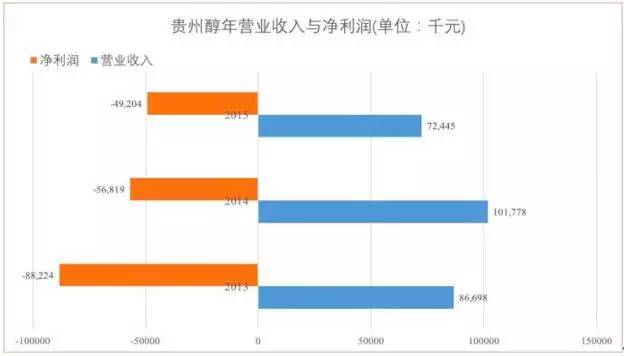

我们先看枝江酒业。根据维维股份2015年年报披露,2015年枝江酒业的年收入下降至10.65亿元人民币,这已经是自2011年以来,连续4年下滑。

再看花了3.57亿元巨资收购的贵州醇。收购后的贵州醇经营业绩不但没有好转,反而每况愈下。2013年全年亏损了8822万元,亏损总额甚至超过年总营业收入。2014年、2015年的亏损额度虽有下降,但是2015年的营业收入与收购前的2011年相比,已经下滑了30%。

豆奶、饮料和白酒是维维股份的三大营收支柱。从销量上看,维维股份的白酒销量同比下滑26.45%,与白酒的营业收入的下滑基本相当,说明维维股份的白酒业务并不顺利。

维维股份涉足白酒行业,为什么每况愈下呢?

首先,有地域性与股权结构问题。白酒是一个地域性非常强的行业,而且业绩与当地政府有紧密的关系。在中国做的成功的白酒公司无一例外离不开当地政府的大力扶持,包括洋河股份、郎酒等公司在内都是如此。而维维股份收购来的枝江酒业和贵州醇,当地政府与管理层的持股比例极少,股权结构上已经让维维股份在枝江酒业和贵州醇的运作中处于不利之地。

其次,白酒行业正发生着消费升级。这一年来,茅台、五粮液等一线品牌以一天一个价的速度火箭上蹿,泸州老窖甚至在今年11月就提前完成了全年销售目标,为了给明年涨价做铺垫,一度向代理商停供……

白酒行业越来越朝高端消费升级的趋势已非常明显。

品牌价格化也已经成为了消费选择的一个重要特征,一个品牌代表一个价位,一个价位的消费需求集中到一个主流品牌上,900-1000元/瓶的茅台,600-700元/瓶的五粮液,300-400元/瓶的剑南春……白酒消费升级,这对厂商打造品牌提出了新的要求。

然而,维维股份显然没有赶上这一波白酒行业消费升级的风口,全线产品定位中低端。早在几年前,就有行业人士指出,白酒市场发生了巨大的变化,酱香型高度白酒正逐渐走俏。但这并没有引起维维股份警觉,仍以低度浓香型白酒为代表的贵州醇主打市场,结果一步步变成了低端白酒的代名词。同样,双沟酒业的主力产品珍宝坊系列也多集中于100-300元价位。

由于白酒行业的消费升级,以及管理层团队的原因,维维股份的白酒业务市场份额正不断被蚕食。

最后,随着80后已经步入中青年,正在成为酒类消费的主力。80后是伴随着改革开放成长的一代,是伴随着互联网带来的信息对称成熟的一代,是更加理性消费的一代。所以,白酒品类的选择将更加多元化、线上线下多渠道化,以及更加个性化、小众化。

而维维股份显然没有意识到时代的变迁,仍延用自身的销售渠道,虽然维维股份具有很强的销售渠道,但是豆奶粉的销售渠道与白酒的销售渠道具有很大的差异性,并不是将白酒简单的放入原来豆奶粉的渠道中销售那么简单。

2006年第一次收购双沟酒业,维维股份涉足白酒行业已达10年之久。在这长达十年的时间里,维维股份赶上了白酒行业的黄金十年,收获的却是满满泪水,令人唏嘘。

4、没有比较就没有伤害

牛奶与白酒作为维维股份目前的三大业务,试想,如果当年维维股份的管理层入手的不是乳业,而是与豆奶粉更加相关的植物蛋白饮料业务,那么结局是不是会有所不同呢?

植物蛋白饮料这个品类随着近几年的发展,市场规模已经逐渐超越国内碳酸饮料的市场份额。根据《中国蛋白饮料市场洞察与机遇》披露,2015年中国植物蛋白饮料的市场规模已经达到799亿元。

同为上市公司的承德露露,在1998年全年收入就达到5.57元。但即使如此,承德露露的营业收入却还不到当时维维股份的1/2,维维股份在1997年就达到了最高的13亿元的年销售总额。

不过,这么多年过去了,始终专注于植物蛋白饮料的承德露露,到2015年的年销售总额已经达到27亿元,净利润高达4.63亿元。

当年营业收入是承德露露2倍的维维股份,2015年的豆奶业务总营收只有14.89亿元,公司的净利润常年徘徊在1亿元左右。承德露露不是孤案,2005年才创立的六个核桃,销售额做到了150亿元……

历史无法推动重来,放弃商机无限的植物蛋白饮料去拥抱多元化,让维维股份痛失十六年企业发展期。维维股份管理层的这个教训,不可谓不深刻。

5、 “一粒豆”衍生“大食品”

时光回到2016年,如今维维股份又提出了“大农业、大粮食、大食品”战略。业务绕了一大圈,再次回归农业,由一粒豆想做“大农业、大粮食、大食品”。

“大农业”是指:打造产业集群,建设“绿色、生态、开放”的现代化农业;“大粮食”是指:布局优势区域,推动“收储、加工、贸易”一体化运作;“大食品”是指:丰富产品结构,倡导“欢乐、健康、共享”的品牌文化。

“大农业、大粮食、大食品”战略,本质上还是维维股份这些年一直筹划的多元化产业发展模式,具体是将包括豆奶、营养性饮料、白酒和休闲保健类食品等在内的业务全产业链化,即拥有终端销售品牌的同时,并涉及这些食品的上游,即生产、加工、仓储与交易等环节。

目前,维维股份已经在江苏、河南、黑龙江等地建立了粮食生产与仓储基地;同时,还联合中纺粮油、昆仑万维设立大宗农产品现货交易平台。维维股份拟打造集收储、加工、贸易为一体的粮食综合产业园。

8月27日,公司发布了关于“维维乳业有限公司拟股权转让所涉及的维维乳业有限公司股东全部权益价值评估报告”的公告,这意味着维维股份将退出经营了十几年的乳业。

这也意味着维维股份已经下定决心围绕“大农业、大粮食、大食品”战略作文章。事实上,这一战略早在十六年前维维股份就应该去做,因为作为豆奶品牌第一品牌的维维股份,在公司上市之后,很快就会遇到增长的天花板问题,那么一个风险比较低的方向就是纵向多元化,即向食品的上游发展。

如今,16年已经过去了,维维股份在经历了一系列的战略多元化之后,重新回到了起点。

围绕自有终端品牌纵向多元化成功的案例为数不少,但是失败的同样数不胜数。所以,即使经历了16年的迷茫和尝试之后,维维股份现重捡起16年前的业务,再次纵向多元化,结局会怎么样,我们拭目以待。

本文是“三钱二两”给《商界评论》杂志的投稿,内容较长,欢迎大家提供意见。

0条评论|0人参与网友评论

表情

登录|注册

|退出

分享到微博

发布最热评论

最新评论

更多精彩评论>>

财经自媒体联盟

深蓝财经

深蓝财经  电商报

电商报  经理人杂志

经理人杂志  专聊房君V

专聊房君V  张尧浠

张尧浠  证券数据宝

证券数据宝  郭一鸣-

郭一鸣-  人生资本论

人生资本论

4000520066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有

All Rights Reserved 新浪公司 版权所有