来源:经济观察报 作者:贺泓源 *文章仅反映作者研究和学术观点,不代表见闻立场,不构成投资建议。

双十一尚未至,快递涨价成了热门词。一边是舆论喧嚣,另一面是快递企业整体经营面临重压。成本高企下,涨还是不涨,成了重要命题。

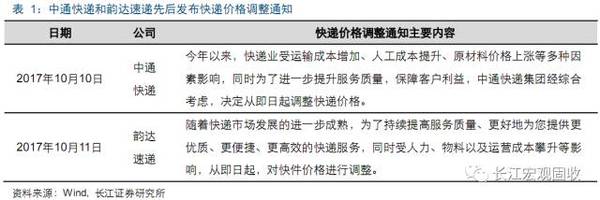

10月10日,中通快递官方微信号“中通之声”发布公告称,受运输成本增加、人工成本提升、原材料价格上涨等多种因素影响,将调整快递价格,次日,韵达速递宣布,调整运价,再次日,有自媒体曝出圆通速递跟涨,但即时被圆通否认。一时间,“涨”字成了行业主旋律。

值得注意的是,在涨声喧哗下,各快递企业具体选择颇有不同。记者从多家快递加盟商处获知,韵达、中通均上调了面单费与中转费,由此倒逼终端涨价,圆通则是出台指导价的形式(相关通知已于10月12日晚撤回),被加盟商视作“虚涨”。

有快递公司高层对经济观察报记者坦言,随着业态发展,涨价是必然,目前快递公司总体已是“入不敷出”,各网点处于增量不增收的尴尬局面。“成本涨了,服务要求提升了,但费用不涨,我们靠什么盈利?再这样下去,只能降低服务质量。”

虽说涨声一片,但实际运价并未明显变化,“硬涨不上去”成普遍看法。

在一线快递公司纷纷上市后,运价何从成了新的选择题。

1

真涨与“虚涨”

第一个吃螃蟹的是中通。10月10日,中通宣布,受多重因素影响,调整运价。

华创证券交运团队公布的一份交流纪要透露了中通涨价细节。中通方面表示,终端价格最终由加盟网点与客户一一达成,公司公告的性质为价格指导,意在统一引导客户价格预期、引导网点提高终端价格。

中通引导终端价的方法是调涨与加盟商的结算费用。其表示,从11月11日开始,提高中转费,双十一期间涨价幅度根据地区和重点不一,双十一后会调整回来;派费则在10月1日上调,意在过滤重物。“公司希望派费上调能维持,双十一后暂不考虑下调。双十一期间派件比例高的网点成本(不包含在总部成本内)呈上涨趋势,而派送费为揽件网点对派件网点支付,上调派送费利于派件比例超过揽件比例的网点。”

中通还称,其希望平衡全网利益,使多数网点都保持健康的盈利状况,保持终端网络的稳定性。“上涨派送费有助于缓解高派件比例网点的成本压力。”

韵达的“涨法”与中通基本一致。记者从加盟商处得知,韵达也是通过对加盟商的中转费、面单费、退费等机制来调整,加盟费未改变。韵达方面向经济观察报记者确认了上述说法,并透露,为了维护加盟商利益,各地涨幅并不相同,但并未公开各地区别及背后标准。

与中通、韵达涨得“轰轰烈烈”相比,圆通涨价更像是一场乌龙。

10月11日下午,圆通在内网发布了一份名为《关于圆通网络旺季市场提价的通知》(以下简称“《通知》”)的文件,上述文件指出,经总部研究决定:自即日起,全网各网点对客户收取的快递费,在原有的价格基础上进行上调,指导价为1kg(含)以内上调0.3元/票,超过1kg(公斤)部分上调0.3元/kg。多位圆通加盟商向记者证实,上述通知真实存在。

10月12日,上述《通知》被媒体曝出,发酵为圆通将跟涨,随即,圆通副总裁叶锋向经济观察报记者否认了上述说法,并强调,目前终端价格稳定。

对于圆通的“涨价”,业内也多认为比较“虚”。圆通资深加盟商就对记者分析,上述通知只是指导终端涨价,并不具有实际意义。“除非总部规定每张面单加多少钱,补贴到派费上,才是真正的涨价。”

由此可见,涨不涨与加盟商结算费用,才是涨价能否真正落实的标准。

值得注意的是,圆通在当晚即撤回了《通知》,至此,“圆通涨价说”告一段落。

2

矛盾与洗牌

此轮运价齐涨有着多重因素。

在中通、韵达的涨价公告中明确指出,原材料上涨带来了经营压力。今年以来,原纸、纸箱、塑料、油墨等原材料价格一路飙升。据国家统计局数据,在流通领域重要生产资料中,瓦楞纸市场价格在今年经历了“过山车”式变动。1~2月,瓦楞纸延续去年涨势,维持在4000元/吨以上高位。3月开始出现大幅下降,4月1日~10日,价格仅为2795元/吨。然而进入8月,纸价再次回到4000元/吨以上高阶。9月1日~10日,瓦楞纸价格达到4748.3元/吨,创今年以来峰值。

与公告解释原因相悖的是,原材料上涨被认为实际影响或有限。在上述交流纪要中,中通方面表示,在公司成本中,只有面单成本与纸张成本直接相关。目前电子面单应用比例超过90%,纸质面单占比不超过10%。其透露,纸张涨价对加盟商影响更大,快递物料如纸箱等,都是加盟商向第三方自行购买。

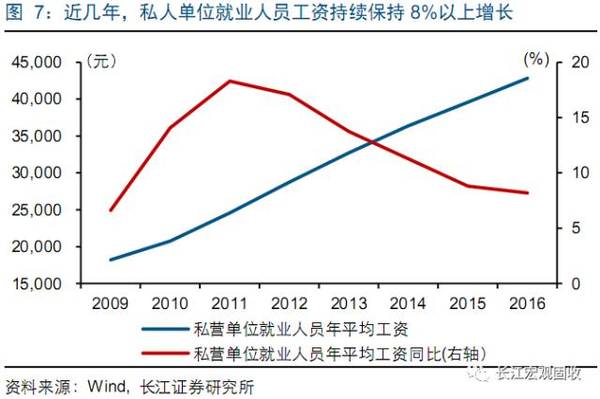

中通还认为,人工成本上涨才是最显著的,“以往找一个操作工,大约两三千,现在需要五六千。”

在中通看来,此轮运价上涨,是快递第一梯队的普遍趋势。在前述交流纪要里中通指出,每家公司业务高峰期产能都已接近瓶颈,运量瓶颈约束了份额扩张。“双十一期间,是要看公司是否愿意接,而不是怕件量被其他公司拿走。”

中通还表示,各公司加盟商每年面临的问题都类似。双十一的5-10天,件量是3-5倍,业务高峰会造成运力资源紧张和临时增加部分成本上升。末端的压力会更大,特别是人工成本比平时高。“双十一靠的是提前准备,不会存在一家涨价其他家吃掉份额的情况。”

今年双十一,各快递或也将收获较高的业务增幅。据中通预计,今年京东和阿里促销力度较大,对GMV增速和件量增速都有一定提振。“据菜鸟网络预计,2016年阿里双十一期间(一周左右)产生订单量为6.57亿件,预计今年为10亿件以上,增速为52%。”

各项成本压力遇上不愁业务量,或构成了中通在双十一涨价的底气。

不惟中通,一位快递企业高管也认为,今年会是行业重大洗牌的一年,需有一个良好的质量基础和市场环境,“价格调整有利于这样一个环境形成。”

另一位快递企业高层则说得更为直接。他提出,现阶段运价背后,暗藏着结构性矛盾。一方面成本激增,另一头,服务要求也在提高,如果不涨价,不可能实现行业可持续发展。“成本在涨物价在升,如不涨价,只能业务放水,比如说业务量不够就找第三方来凑,最后伤的是用户体验。”

他还透露,前段时间,各家快递为了上市,都在拼市场占有率,随着上市成功,会逐渐把重点放在整体盈利上。“特别是支持加盟商。”

上述高层所供职企业并未参与此轮齐涨,但他认为,双十一涨价情有可原。“机票、住宿旺季都在涨,我们的人工成本也大增,快递不同于邮政的基础性,属于特殊服务,价格应该市场化。”

3

“熬字诀”

虽说业内外一片看涨,但实际运价却变化有限。

经济观察报记者走访北京多家快递加盟点发现,韵达、中通实际运价均暂未发生改变。以北京-上海为例,韵达实际运价为首重12元/kg,次重8元/kg,中通首重与韵达持平,次重5元/kg。韵达、中通这一价位与其它几家基本持平,甚至在北京-重庆线路中,价格显得略低。多位北京加盟商也表示,近期内价格变化不大。

圆通快递运营中心高级总监王勇也曾对媒体公开表示,终端价格看市场,“硬抬是抬不上去的。”

华创证券数据显示,截至2016年末,顺丰速运(顺丰)和EMS市占比约为15%,三通一达市场占比约为52%,这意味着一线快递占据着市场优势 ,市场运价一定程度上亦由一线快递影响着。

进一步说,运价能不能抬上去,在于圆通、申通快递(申通)、顺丰是否配合,截至目前,上述公司均对外宣称没有涨价计划。

同质化竞争的通达系面临的问题大抵相同,为何圆通、申通再三表示不跟风?

市占率或是重要原因。申通8月发布的半年报显示,其上半年业务量为17.26亿件,同比增长18.3%,市场占有率为10%,值得注意的是,其2015年、2016年市场份额分别为12.56%与10.39%,这意味着,申通已进入市场份额下滑区间。

同时,申通上半年增速跑输行业,其上半年业务量同比增长18.3%,同期,行业增速接近30%。其时,申通董秘办工作人员就对记者解释,前期对快递员每单派费上涨了0.15元补贴,这导致终端揽件价格上涨,最终使得其价格优势相对减弱,影响了市场份额。

申通案例在前,或成为后续企业谨慎涨价的参考。

此外,在此轮快递齐涨中,关于各大企业垄断价格的说法层出不穷,囿于社会影响,“这容易让外界误会我们跟风抬价,不利于社会稳定。”某快递公司工作人员透露。

与此同时,快递运价短期持平,长期稳中有升渐成企业共识,在经济观察报记者采访中,多位企业人士如此评价。

终端价格持平下,已调涨的中通、韵达加盟商或成夹心饼干,经营压力倍增。就此状况,韵达方面表示,会考虑加盟商经营压力,有相应对策。

对于加盟商的经营状况,前述未涨价快递公司高层也坦言,加盟商生存压力确实比较大。“他们调整经营策略、或者退出转卖都已成常态。”

加盟商们则坚持“熬”字诀,多位加盟商表示,将继续留守行业。“我们都想着熬过这段时间,等调整的差不多了,希望能回到前几年的黄金期景况。”

相关阅读:

只有快递行业有涨价压力吗?

作者:长江宏观赵伟团队,*文章仅反映作者研究和学术观点,不代表见闻立场,不构成投资建议。

事件:

10月10日和10月11日,中通快递和韵达速递先后发布快递价格调整通知。

点评:

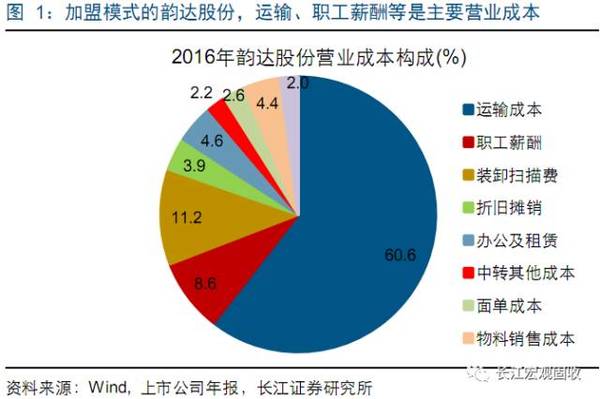

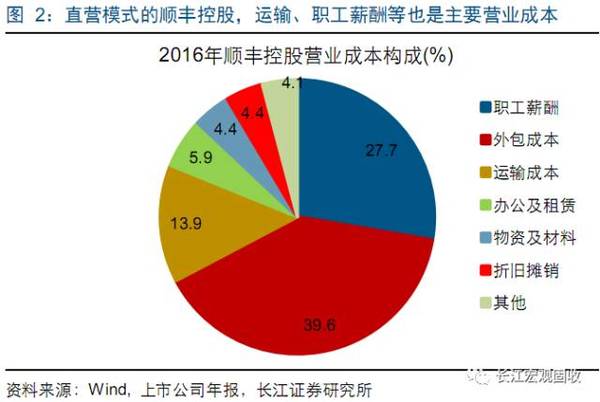

部分快递公司发布快递价格调整通知,主要考虑运输、人工、原材料等成本上升。10月10日,中通快递发布通知称,综合考虑运输成本增加、人工成本提升、原材料价格上涨以及提升服务质量等因素,决定从即日起调整快递价格。随后,韵达速递也发布类似通知,对快递价格进行调整。从营业成本构成来看,不论是加盟模式还是直营模式,运输成本、人工成本均是快递公司的主要营业成本,原材料成本占比也不低。

部分快递公司调价原因并非个例,整个行业积累了一定的涨价动能。中通快递和韵达速递提及的运输、原材料、人工等成本上升并非个例,例如,去年以来原油价格的大幅回升提高了运输成本、去年4季度以来箱板纸价格的快速上涨提高了快递包装成本;类似地,人工成本和仓储物流用地租金的持续上升也加大了整个行业的成本压力。与此同时,近几年来,快递平均单价总体保持下降趋势,进一步加大了整个行业运营压力。总体来看,整个行业积累了一定的涨价动能。

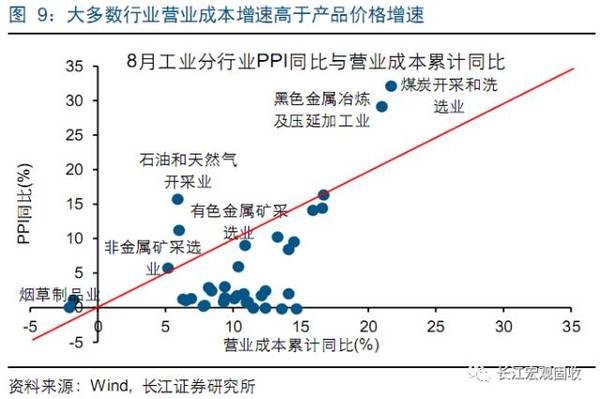

成本端压力上升的逻辑也并非快递行业特有,经济整体可能面临人工、用地等成本上升。快递行业涨价的逻辑并非行业特有,人口红利的逐渐消失以及用地租金的持续上涨使得大多数行业面临类似的逻辑。以工业企业为例,除前期涨价幅度较大的黑色、有色、石油等行业外,大多数行业营业成本增速高于产品价格增速,从而积累了一定成本端压力。服务行业也有类似的逻辑。2002年初至2016年中,经济总体处于通缩期,而CPI服务同比中枢保持高位,在一定程度上反映了成本端压力。

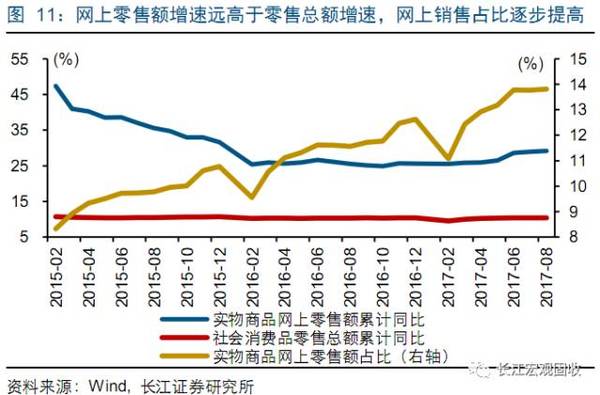

就快递行业而言,需求的持续增长,叠加行业集中度的提升,或使成本端压力逐渐释放成为可能。近年来,随着互联网和物流的发展,网上购物逐渐成为人们购物的重要渠道之一,社会消费品零售总额中网上零售增速远高于零售总额增速,从而增加了快递需求,规模以上快递业务量由2014年底16亿件/月增长至今年8月的接近33亿件/月。与此同时,伴随大型快递公司上市、快递行业整合,快递行业集中度明显提升。快递行业供需两方面因素的共同作用下,成本端压力的逐渐释放或成为可能。

从经济总体来看,需求决定了成本端通胀压力的显性化进程。在前期发布的专题报告《 从PPI到CPI,价格传导的真相》中,我们指出,过去4轮通胀回升都是需求驱动的逻辑,而去年以来PPI向CPI的传导不畅,主因物价变化的驱动力在供给端。需求决定了成本端通胀压力的显性化进程。若需求相对平稳,成本端压力缓慢释放,通胀形势总体可控;若需求快速释放,成本推动型通胀压力的显性化或将加速。

展望未来,企业盈利改善带动投资需求和消费需求的逐步修复,成本端压力或将逐渐释放,推动通胀逐步回升。去年年中以来,伴随经济进入修复通道中,企业盈利逐渐改善,一方面,将逐步带动企业投资需求和设备更新需求回升;另一方面,也有利于居民收入的改善,进而保证消费的稳健增长。因而,在需求平稳修复的前提下,成本端压力或将逐渐释放,推动通胀逐步回升。