主力资金再次入场抄底, 火速关注“聚股票微信(jugupiao)”抢夺8月“超跌红牛”股票池!爆款栏目“实战定制”免费限时抢订中。

大家好我是李犁。非常高兴跟大家讲一个话题,一个家喻户晓、妇孺皆知的话题:中国的贵州茅台酒。

【新闻背景】

近日白酒股战斗力维持了相当的量级,贵州茅台、五粮液、泸州老窖三大白酒贵族联袂上涨,其中茅台再度收复6000亿元市值,并在盘中创出6096亿元的历史新高。6096亿元是什么概念?三瓶酒市值抵得上整个军工板块。其中茅台立下了首功。贵州茅台流通市值不仅超过了中国石化A股,还超越了中国人寿跃居A股流通市值第五名。今年上半年以来茅台从年初的330多元一路高歌猛进直逼500元关口。

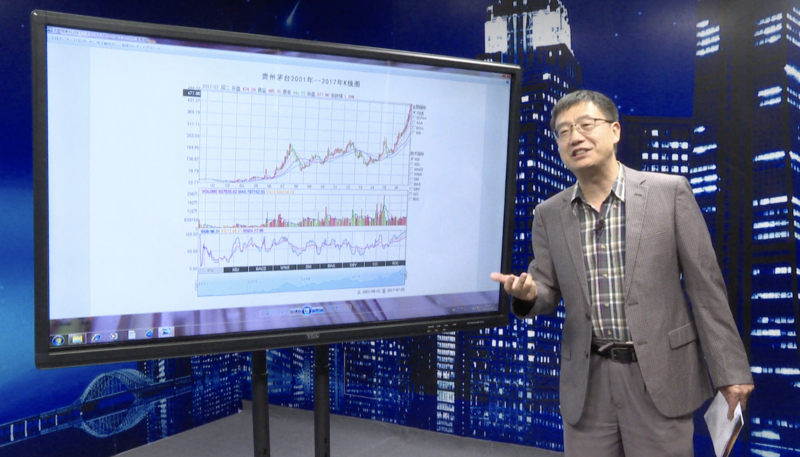

茅台酒从2001年上市以后有着这个非常好的表现, 2001年的时候很低的价格到今天到了490多元的最新价了。大家看看这张日K线,我们能够感觉得到这只股是非常牛的。当然这里边有一个故事,就是有三只股票相当于我们整个军工板块的总市值。哪三个呢?一个就是茅台,当然茅台是最牛的了。第二就是五粮液,这个大家也可能很熟悉了,特别是喜欢白酒的。第三就是泸州老窖。这三个股票的市值加起来就相当于军工板块的市值。还有个说法最有意思,就是几十亿吨的石油还比不上几吨的白酒。这是个什么概念呢?就是这个酒实际上比原油是要挣钱的。那么大家可能接下来的问题就是:贵州茅台是谁是大股东?

大家看下这张图,十大股东的名单。首先当然最大的股东就是贵州茅台酒集团,它是最大的股东。然后接下来就是其他几个股东了,中证金也在里面,还有两个比较出名的国际性公司奥本海默、GIC。一个国宝级的股票,又是一个国宝级的产品,又是一个中国最好的一家公司。为什么说最好的公司?其实我可以用三个指标来权衡:盈利能力、综合指标、行业排名。行业排名毫无疑问,是行业里面的龙头老大。那么这些股东在里面,是不是都赚钱了呢?没错!因为它每年的分红也是相当不错的,它的股息,年化来讲,一百块钱能给你两块七,这样的一个盈利水平、股息水平。我们香港同胞香港中央结算,易方达,中国很靠前的管理资产规模很大的这么一个资产管理公司,它们也赚了很多钱。所以总体来说,我们说国内国外利益均沾。

【新闻背景】

贵州茅台2001年8月27号上市,发行价为31.39元发行7150万股。上市首日收盘价为35.55元,上市以来股本扩张5.7倍。太限15次,转送股7次总融资额为20亿元。总派现额为345亿元,2006年至今贵州茅台从每股50元涨到逼近500元,十年涨十倍总市值突破6000亿。2013年随着高端白酒消费遇冷,贵州茅台代表性产品53度飞天茅台从最高2200元跌破800元,2016年9月酒业全面复苏飞天茅台的零售价格持续上涨,恢复到1400元以上。

看一下这个2001年到2017年的K线图,大家看见了吗?差不多就是所谓的十一二年的时间吧,应该是更长一些,应该是16年吧。16年肯定是十倍多了。但是我想跟你说的并不是股价,你知道现在它的总市值有多大了吗?应该说它的总市值从2001年到现在,它已经有百倍以上的市值扩张了。这个是最有意思、最好玩的。上市公司里面总市值排名,不管是流通市值还是总市值,它都是排名第五,在总市值里面占比如1.8% 、1.9%之间。那么在流通市值里面当然它可能就占到2%以上了,可能是2.3%多一点这样的比例。业内人士其实都给过它一个基本的估值区间,或者说叫合理的估值区间,应该是329到364这么一个区间。这个区间内都认为是合理的,超过这个区间,大家观点就不一致了。

大概有那么4到5家中国比较大的基金公司,已经开始部分减仓。当然清仓的不算多,清仓的应该是很少的比例,但是这就表现了一个市场对这只股票的看法产生了分歧。那么在现在这个水平上算不算是泡沫呢?我刚才说了,估值水平现在明显的是超过了480以上了,其实500指日可待。那么现在大家关心的问题,特别是像以但斌为首的这个投行家们或者说私募基金的人士,还有部分公募基金的人士,已经看到600了。我们前些时候在八项规定的情况下,白酒2014年走过一阵子下坡路。但是现在它的需求逐渐的回暖,而且在供不应求的这个压力之下,整体的销售收入、盈利都在增长。

我个人是这样看,虽然从经营净现金流来看,今年半年报已经出来了,现金流并不如去年同期的水平。但是大家要看到未来,因为目前它的需求量回暖是刚刚起步,所以未来的空间很大。最近十年股价大涨十倍一点没有问题,我爱跟他们举一个例子,我就说你知道可口可乐吗?可口可乐1974年你知道多少钱吗?不到1美元。到了1998年,24年以后,什么价格你知道吗?44美金。也就是说20年涨了40倍是吧?咱们算个平均数,每年涨两倍,就这个速度。当然我举这个例子并不完全是恰当的,因为毕竟茅台酒在咱们国家还是一个高端的消费品,一瓶酒1000多块钱,未来到了1500块钱以上,属于高端消费了。一般的老百姓,普通工薪阶层的老百姓,我想不会经常消费的,不像可口可乐一天可以喝两瓶甚至三瓶。虽然它的价值低,但是它可以薄利多销。

但是话又说回来了,我们这个白酒会不会有一个长期的高价过程?我认为完全可能。贵州茅台酒这个股价超过400奔着500去了,明年后年有可能甚至达到600。那么大家很可能会问这样的问题,说国外会有这种酒的这种股票成为第一高价股吗?确实从全世界范围之内没有这种情况,当然这原因很复杂。有些国家是限酒的,中国在白酒方面,在文化上,成为大家喜爱的或者说赞赏的消费品之一,它又是文化又是消费的。所以整体来说,它在全世界范围内不是说绝无仅有,也是非常少见罕见的。那么这说明什么?一方面说明中国的经济结构,恐怕跟欧美的发达国家不一样,比如说美国,第一高价股有可能是前沿科学的,由于它的成长性,它的未来。但是中国偏偏没有这些作为第一高价股,而是高端消费品。那在这样的国情之下,或者说经济结构决定中国有了一个白酒的第一高价股。

大家看这张图,这张图是2017年上半年的K线图。那么大家也注意到了,就是2017年5月份的时候有一个低点,4月份的时候有一个高点。那么现在在逐渐的回暖, 6月7月现在已经到了3100点以上了,我的想法是从整个的大势情况来看,我还是坚持那条,我在年初的时候曾经写过一个文章,里面有一个观点叫上半年得分下半年防守。大家看这张图,是不是大概也能符合我这个概念? 4月份、5月份之前,年初的时候有一波高潮,最高点到3295,就是得分。5月中的时候开始,到了所谓低点,那么逐渐的再往上,将来的走势到底是什么样呢?

大家看这张图,看衰方一方的观点,原来大家注意茅台股价,6月差不多到300块钱以上、400块钱以下,刚才我已经说了很多研发报告,它们的估值区间是329到364。所以这张图来,就能够很明确看出,它们其实是看衰的。当然现在大约有六成的基金已经开始退出,我不能说叫逃跑,清仓的还是少数,减仓的还是多数,机构投资人原来我个人感觉不是什么价值投资,实际上是一个被迫选择或者叫相机选择。因为在别的股票上不可能赚到那么多钱,不可能那么稳健。它被迫选择,集中在、扎堆在、好像是抱团似的抱团在这个茅台上。如果你的建仓成本本来就比较高,我倒觉得为了规避风险,你应该主动的退出。刚才我已经说了,不光是你个人投资人,机构投资人已经逐渐的在减仓,那么你不如跟着机构一起进行动作。

主力资金再次入场抄底, 火速关注“聚股票微信(jugupiao)”抢夺8月“超跌红牛”股票池!爆款栏目“实战定制”免费限时抢订中。