文章来源:P2P内参(ID:p2pneican),综合米筐投资(ID:mikuangtouzi)、 楼市参考(ID:house0929) 作者: 刘晓博

来源:米筐投资(ID:mikuangtouzi)

笔者对房地产行业未来做进一步延伸分析预测:

第一,笔者继续严重看空未来一至两年的房地产行业,起因由于信贷收缩周期来临,房贷规模被大幅打击。未来房屋成交量将继续锐减,新房二手房未来一至两年成交套数将继续大幅萎靡。

第二,关于房价,一二线城市与三四五六线城市未来分化将越演愈烈。一二线城市将呈现螺旋上升的态势,而三四线城市在2017年由于一二线核心城市的限购限贷将出现资金溢出效应而上涨,但难以为继!

补涨之后由于未来没有刚需和改善需求的购买接力,房价在补涨后将进入漫长的无量阴跌周期,要异常警惕!!!

第三,随着全球加息周期来临,在房贷规模收缩,利率上行周期中,一二线城市房价将进入盘整或部分城市进入回调阶段,即螺旋上升周期中的螺旋回调阶段。

对此,本文将着重讨论第三个问题中关于房贷利率的问题:

到2019年底,伴随美联储加息周期临近高潮,中国央行基准利率将达到3.5%-4.25%区间带,对应房贷利率应到7%以上。那么在去年十月后高位买房的一大批购房者们,你们自己算算还能得起房贷么?

美联储到底要加息到多少

如果分析中国央行未来的加息目标,不得不分析美联储未来的利率政策目标。

美元是全球货币的锚,是全球资本的定海神针。美元的利率周期基本决定了全球的利率周期,中国也不能例外。

不管是美联储的掌门耶伦大妈还是美联储副主席费希尔,过去两年曾在多次场合公开表示过美联储未来加息政策的目标。

而关于美联储副主席费希尔,笔者在这里多说几句。如果你经常看经济新闻却不知道费希尔的话,那么你算白在经济圈混了。

在上个世纪 80年代,费希尔就担任世界银行首席经济学家,是美联储前任主席伯南克的论文导师。

1994—2001年,新兴市场金融危机动荡期间,费希尔担任国际货币基金组织第一副总裁。

进入21世纪后,费希尔又担任国际资本大鳄花旗集团的副董事长。

2005年费希尔又担任以色列央行行长,7年后于2012年 6月卸任。

2014年1月10日美国总统奥巴马提名费希尔为美联储副主席。自此,70岁的费希尔又成为了全球最有权势央行的二把手。

▼美联储副主席费希尔

所以从人生轨迹来看,费希尔的声望远高于耶伦,他的言论就是全球资本市场的金科玉律。

费希尔曾多次表示,市场过度关注了美联储什么时候加息,每次会议是否加息,而忽略了最重要的一点——就是利率最终会达到何处。根据费希尔对于美联储经济学家预计,未来三至四年,美联储将“逐渐和相对缓慢”地提高短期利率,以便借贷成本能够回归“正常”水平。而美联储利率将可能达到3.25%-4%区间。

这给我们了一个美联储最终利率目标的指引!3.25%-4%!

中美利率不可能倒挂

在今年3月份,美联储已经将利率目标区间上调25个基点到0.75%至1.00%水平,而中国目前的一年期基准利率为1.5%。

也就是说,如果美联储每次加息幅度为25个基点的话,再加两次息,中美基准利率就打平了。而联邦公开市场委员会曾声明,2017、2018美联储预计加息6次以上,2019年将加息2次以上。

也就是说,美联储未来三年要加息8次以上。而留给中国利率政策反应的时间,已经迫在眉急。

更另一个更重要的问题是:中美利率可以倒挂么?

答案是:完全不可能!

一旦中美利率倒挂,大量资本将汹涌逃出境外,这种结果我们根本不能承担也无力承受。

我们能做的只能是——跟随美联储为主的全球央行一块儿被动加息。而根据时间推断,我国加息启动点极有可能在美联储9月或者12月会议之后,而这个时间区域也是在十九大之后进行。

三年后,中国房贷利率将进入“7”时代

不得不说,近几年由于国内宽松的货币环境和房贷利率打折的优惠。很多投资者已经麻木了,认为未来相当长一段时间都是大放水和低利率的货币环境。

对此,笔者也曾多次发文和在论坛告诫:未来一段周期货币是紧缩,不是宽松!利率是加息,不是降息!

那么未来,我们央行的基准利率会到哪里?

笔者告诉你:会在3.5%-4.25%的这个区间里,也就是比美联储目标利率再高一点。

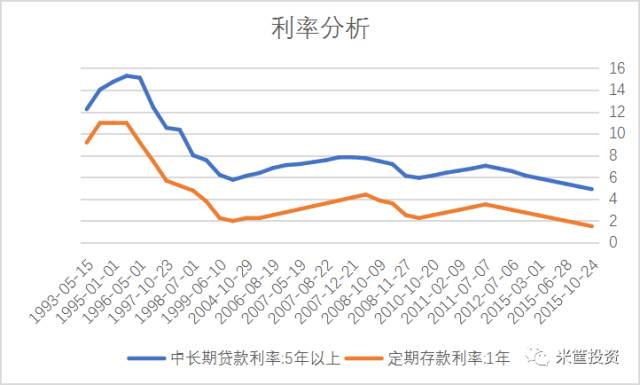

我们看看过去二十余年,中国央行的基准利率和中长期贷款利率,也就是房贷的利率走势:

日期 | 中长期贷款利率:5年以上(%) | 定期存款利率:1年(%) | 利差 |

2015-10-24 | 4.9 | 1.5 | 3.4 |

2015-08-26 | 5.15 | 1.75 | 3.4 |

2015-06-28 | 5.4 | 2 | 3.4 |

2015-05-11 | 5.65 | 2.25 | 3.4 |

2015-03-01 | 5.9 | 2.5 | 3.4 |

2014-11-22 | 6.15 | 2.75 | 3.4 |

2012-07-06 | 6.55 | 3 | 3.55 |

2012-06-08 | 6.8 | 3.25 | 3.55 |

2011-07-07 | 7.05 | 3.5 | 3.55 |

2011-04-06 | 6.8 | 3.25 | 3.55 |

2011-02-09 | 6.6 | 3 | 3.6 |

2010-12-26 | 6.4 | 2.75 | 3.65 |

2010-10-20 | 6.14 | 2.5 | 3.64 |

2008-12-23 | 5.94 | 2.25 | 3.69 |

2008-11-27 | 6.12 | 2.52 | 3.6 |

2008-10-30 | 7.2 | 3.6 | 3.6 |

2008-10-09 | 7.47 | 3.87 | 3.6 |

2008-09-16 | 7.74 | 4.41 | 3.33 |

2007-12-21 | 7.83 | 4.14 | 3.69 |

2007-09-15 | 7.83 | 3.87 | 3.96 |

2007-08-22 | 7.56 | 3.6 | 3.96 |

2007-07-21 | 7.38 | 3.33 | 4.05 |

2007-05-19 | 7.2 | 3.06 | 4.14 |

2007-03-18 | 7.11 | 2.79 | 4.32 |

2006-08-19 | 6.84 | 2.52 | 4.32 |

2006-04-28 | 6.39 | 2.25 | 4.14 |

2004-10-29 | 6.12 | 2.25 | 3.87 |

2002-02-21 | 5.76 | 1.98 | 3.78 |

1999-06-10 | 6.21 | 2.25 | 3.96 |

1998-12-07 | 7.56 | 3.78 | 3.78 |

1998-07-01 | 8.01 | 4.77 | 3.24 |

1998-03-25 | 10.35 | 5.22 | 5.13 |

1997-10-23 | 10.53 | 5.67 | 4.86 |

1996-08-23 | 12.42 | 7.47 | 4.95 |

1996-05-01 | 15.12 | 9.18 | 5.94 |

1995-07-01 | 15.3 | 10.98 | 4.32 |

1995-01-01 | 14.76 | 10.98 | 3.78 |

1993-07-11 | 14.04 | 10.98 | 3.06 |

1993-05-15 | 12.24 | 9.18 | 3.06 |

再看看利率的折线走势图:

如图所示,在过去的二十多年里,我们国家的中长期贷款利率绝大多数时间是在7%左右徘徊波动,而最近两年中长期贷款4.9%的低利率未来即将要消失了。

三年后,如果我们的存款基准利率在3.5%-4.25%的这个区间里,再按照央行近几年一直以来执行的3.4%-3.6%的利差来计算,未来五年以上中长期贷款利率,也就是我们的房贷,应该在6.9%-7.85%这个区间带内。

而对于炒房客来讲,未来面临的困境是,由于目前一二线城市不断推进的限卖政策,手里的房屋几年内无法出售,而不断上涨的还款压力极有可能导致一批炒房子资金链断裂而引发炒房客群体崩盘事件。对此未来必定会发生的事件,笔者只能说一声,No zuo no die!

三年后,大家一起来迎接房贷“7%”时代吧!

来源: 楼市参考(ID:house0929) 作者: 刘晓博

央行在收紧货币政策,市场利率在走高,热点城市在限购、限贷、限价、限售。在这种情况下,为什么楼市迟迟未能入冬?

概括起来就是四个字:因城施策。或者说,中央把楼市调控的主要权力,交给了各地政府。

知名自媒体人刘晓博认为货币政策在中央政府手中掌握着,为了推动经济转型和应对周期变化,未来一两年会收紧货币政策,这对于楼市构成利空。但地方政府显然会继续跟中央博弈,希望自己这里的楼市维持活跃,以带来更多的财政收入。所以,当楼市成交量锐减之后,地方政府一定会“偷偷摸摸”地放松限购。

至于楼市前景,刘晓博仍然维持此前的基本判断:

中国楼市需要入冬,冬天的含义主要是指成交量萎缩,以及价格高位横盘、微跌。以人民币计价的房价大跌,是很难看到的。如果出现大跌,也是一根转瞬即逝的“下影线”(比如2008年下半年到2009年初),或者说是捡漏的机会。

未来,继续长期看好有人口显著增量的、高级别城市(及其卫星城)的优质住宅。不靠近中心城市的,人口增长乏力、甚至人口流失的三四线城市,即便目前房价大涨,未来也是个坑。

因城施策带来地方竞争,将加剧未来中国城市之间房价的分化。而眼前,因城施策带来的就是楼市迟迟难以入冬。