来源:客立方(id:kelifang2013)

天下大势,合久必分、分久必合;天下楼市,涨久必跌,跌久必涨。

有房一族,特别是贷款买房的,如果房价暴跌,怕不怕?

你一定想,“我不怕啊,我工作稳定收入稳定,只要按时还月供,房子就还是我的呀。房价便宜了我还不高兴?”

What?!竟然如此的天真,too young too simple!

我现在就揭开这个银行不愿意告诉你的惊天秘密!

房价跌了,不管你能不能按时还贷,银行都有权收走你家房!房产贬值,银行要你补足抵押!

以一个香港的购房者为例,故事是酱紫的:

“1997年的时候我买了一套价值742万港元的房子,从银行贷了667.8万港元,可这间住宅到2003年就只值250万港元了。”在香港一家律师行工作的赵先生,最终由于无法拿出更多现金来弥补抵押品的价值不足,不仅房子被银行无情收走,而且还欠下银行200多万港元。”

这是怎么回事?

明明保证月供按时交给银行,银行没有实际损失,没有违约呀。

但危险的种子就是这样被埋下的。需要明白:贷款合同的违约条款里,可不仅仅包括不按时还款,还包括抵押物价值减少。

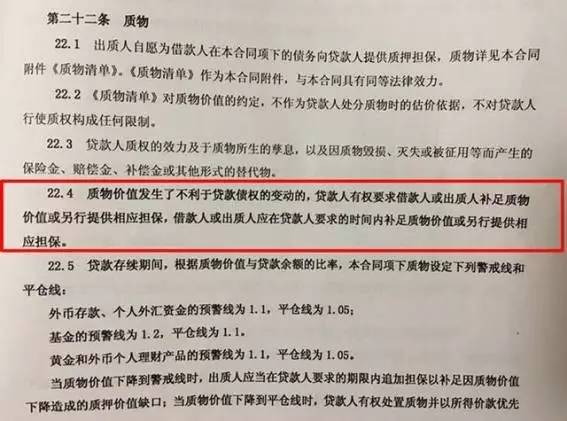

银行会不会为了规避风险追加保证金,甚至收回房子?我们来看一份房贷合同,这份合同的第二十二条第四款写到:质物价值发生了不利于贷款债券的变动的,贷款人有权要求借款人或者出质人补足质物价值或另行提供相应担保,借款人或者出质人应在贷款人要求的时间内补足质物价值或另行提供相应担保。

简单来说就是就是房屋在还贷期间价值大幅缩水,银行会要求购房者追加抵押物或保证金,补足房屋抵押时的价值。很多人看到这个条款都很担心,但是各位,银行的要求是要在特定条件下才能成立的。

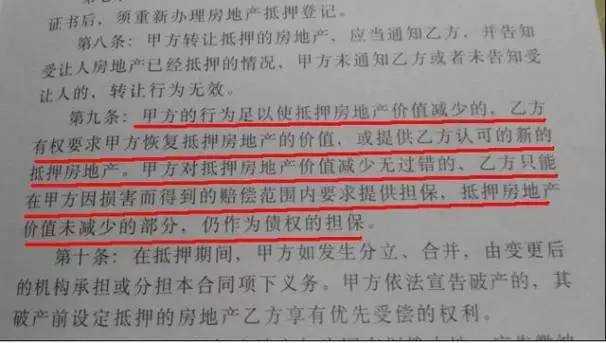

根据物权法相关规定,因为市场因素导致房价缩水的,购房者可以不补充抵押物,也就是追加保证金,但如果合同有约定的除外。以下是一份购房贷款合同。

这句话的意思简单理解就是如果是因为你个人原因导致房子价值缩水的,比如你在装修改造房子的时候损坏了房子,致使房子变成危房,银行就有权利要求你追加抵押物或保证金,补足房屋抵押时的价值。如果不是你个人的原因导致房子价值缩水的,比如房价下跌,银行是没有这个权利要求你追加保证金的,房子还是可以作为担保物,你继续还贷就可以。

从合同法的角度看,你贷款买的房子会不会被银行收走,重点是要看合同中是怎么规定的,然后才会根据遇到的问题,银行跟贷款人会协议解决方案。万不得已才会收房子,由于银行跟贷款人有借贷跟抵押两层关系,就算是银行收走了房子,欠银行的钱还是得照样还,于是就出现了买房人的房子被收走的担忧。

现在,朋友们知道房价暴跌为啥可怕了吧。已经贷款买房的朋友,快去把合同找出来,看看是怎么约定抵押物价值不足的。没有贷款的朋友,签合同时一定要多留个心眼,看是怎么规定“抵押物价值减少”这一项的吧,包括附加条款里,一定要看仔细!不然一旦房价下跌,将会房财两空。