前不久,科研研究所改制实施方案出炉助推相关国防军工改革政策落地,八一建军节将至,军工版块或迎来阶段性行情,通过对其今年来的行情和券商材料整理,牛熊交易室总结下半年的军工行情的观点:

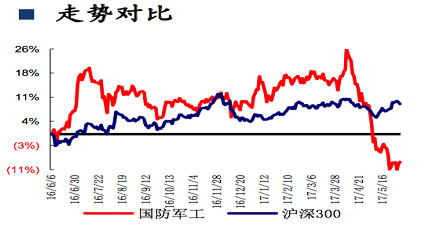

军工版块4月以来持续下挫

据统计,在2017年的第8周,上证指数上涨0.48%,而中证军工指数下跌3.82%,连续跑输大盘。据悉,国防军工至今年4月份以来,连续下跌,至5月初开始的走势持续低于沪深300,而此前一直领跑。

国防军工行情低迷原因

随着“军民融合”的相关政策落地,市场对军工板块预期较为乐观,但是相关改革进程和政策出台进度低于预期,造成极大落差。

究其原因,按照长城证券的观点,是4月份以来监管层金融监管加剧,市场风险偏好下降对于具有高杠杆、高贝塔(个别股票相对整个市场而言的波动幅度大)和高估值的军工行业形成直接冲击,4月份以来,中证军工指数自高位以来下跌幅度超过20%,短期风险大部分释放。

四大券商一致看好未来走势

尽管国防军工行情低迷,但是对于未来走势各大券商还是持看好观点:

首先,长城证券认为,研究所改制实施方案出炉将强化未来配套政策落地预期,且随着建军节的临近以及金融工作会议对于国改的突出,军工板块或将取得相对收益,建议关注三条投资主线。

第一,受益于国防武器装备升级的标的, 包括中航光电、中航机电;

第二,受益于研究所改制和混改等政策提振的标的,包括国睿科技、四创电子、航天机电;

第三,内生增长稳健、估值较低的民参军标的,包括瑞特股份、金盾股份、日发精机。

其次、华创证券认为,军工板块后续催化剂可继续建军节庆典活动等,同时2017年是推进国防科技工业改革的关键年,可以关注科研所改制、混改等改革的持续推进,持续推荐年度标的中直股份和7月金股中航光电。

另外、太平洋证券认为,投资者不必过于悲观于行业估值较高的行情,军工股由于其稀缺性和资产注入预期,历来享受高溢价,目前版块整体估值水平接近5年估值中枢,距离10年估值中枢调整空间不大;随着科研所改制进展和军费投入的投入增加,从长期来看,下半年将是布局军工的良好左侧入场点。

建议关注超跌白马股、中报业绩超预期以及受益于混改、军民融合、科研院所改制等政策红利的投资标的;另外建军90周年阅兵带来的事件驱动上涨预期。以“成长+改革”两条主线为抓手,自下而上选股优先选取中小市值、高成长、有业绩的投资标的。推荐关注:全信股份(300447)、国睿科技(600562)、中直股份、中航光电。

最后、银河证券认为,近期,军民融合和科研院所改制方面陆续发布重要政策,明确了军工领域未来几年的发展方向和改革红利,军工股中长期向上趋势明确,空间较大,目前处于蓄势阶段。

随着八一建军节的临近,以及周边局势的变化,预计未来市场可能提高对军工股的关注度,有望产生阶段性行情。

建议关注军工股的估值和成长是我们推荐军工股的首要考虑因素,我们重点推荐凌云股份、四创电子、国睿科技、中航黑豹、湘电股份等。

牛熊交易室根据各个券商的观点整理的所有个股如下: