正如巴菲特所言“一个合格的投资者,最应该拥有的不是财务或者行业知识,而是时刻保持见贤思齐的学习精神”。在中国众多职业投资人里,邱国鹭就是这样一位值得我们学习的榜样。牛熊交易室将邱国鹭部分投资理念进行简单的量化回测,在2011年1月1日至今的区间内,取得10.1%的超额收益!我们相信,深谙价值投资之道的邱总投资能力要远比这个回测结果更优异。

一、坚持价值投资,成就非凡事业

邱国鹭现为高毅资产董事长,高毅现管理权益性资产规模超过200亿,位列私募第一梯队。邱总早在19岁时就和自己厦大同学通宵认购“厦门老四家”股票,是中国最早一批股票投资者;31岁时就是美国一家管理60亿美元的基金公司合伙人;36岁做到南方基金投资总监。读过他著作《投资中最简单的事》的朋友都知道,邱总虽然年轻时投资也曾经用过技术分析、听消息等具有一定“时代局限性”的投资方式,但到他步入职业投资工作后,便开始坚持价值投资,虽然具体投资方法在不断完善,但价值投资的基本方略却是持之以恒的。

二、量化邱国鹭投资理念,化繁为简

邱总的投资理念在其作品和一些访谈中可见端倪,他的投资思想涉及到:估值、品质、时机三个维度。牛熊交易室根据邱总的投资理念,设置一些量化标准,进行回测,检验下在A股中是否能战胜市场,获得超额收益。当然,邱总价值投资的思想灵魂之处是难以被精确量化的,这里牛熊交易室仅仅简单的拟合。

估值:我们对此类股票的限制为PE小于25且大于0。承然,用市盈率作为估值条件显然简单粗暴,我们之所以这么做原因邱总在一次演讲中提到:“股票市场是千变万化的,未来的不确定性太大了,价值投资的关键在于,所买的股票是真正的物有所值,所以我买的股票很多都是在市盈率在15倍以下,超过25倍市盈率的股票就很害怕了”。

品质: 这里我们对公司品质从“选龙头”和“避免估值陷阱”两个量化。

(1)从“选龙头”角度,我们从申万二级行业中,选择市值最大的作为选“龙头”的标准。例如在这个月初,在汽车零配件行业中我们选择市值最大的华域汽车。之所以这么选择,是应为按照邱总的逻辑,投资应当选择“胜而求战”的公司,同时投资也要“宁数月亮,不数星星”。在行业内,那些最具规模、已经成长为优秀的企业往往变的更加优秀,相反那些在竞争中处于下风的公司,起差距大概率和龙头公司越来越大。因而投资选择可以清晰被识别的龙头公司(月亮),尽量不在众多小公司中赌博淘金(星星)。

(2)避免估值陷阱:近五年平均利润增长率超过10%的公司(线性回归法)。这种方法保证企业营收近五年至少保证处于上升趋势,且平均增长率至少和A股历史年化收益相当。避免选择那些看似市盈率很低,但是整个行业或者公司处于萎缩的公司。邱总举了大家熟悉的柯达的案例,看似市盈率很低,但是其营收却因错过了技术革命不断下降。

近期A股中“估值陷阱”的案例最为熟知的莫过于网宿科技。如下图,受制于CDN市场蛋糕不断遭到互联网巨头抢占对其营收的冲击,作为科技股的网宿科技即使市盈率到了30倍,也挡不住股价持续下跌。

图 网宿科技市盈率(绿色)和股价(蓝色)

时机:这里我们不设置任何关于大盘择时的指标。正如邱总所说,其自身也不善于择时,不过他也举出了一些大盘顶点和底端的几个特征,但是限于许多方法无法被精确量化,这里就不做研究。

三、回测结果表明:邱总投资理念能获得10.1%超额收益

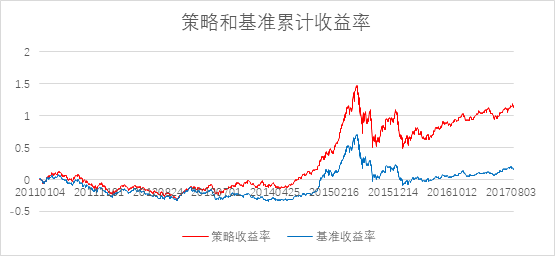

根据上述选股条件,采用月度调仓,不做任何回测处理,得到如下图结果,其中基准为沪深300,区间为2011年1月1日——2017年8月15日。

图 策略回测结果

从上图可以看出,显然根据部分邱国鹭投资逻辑回测结果收益率远超沪深300,年化收益率为12.8%,同期沪深300仅仅2.7%,超额收益率高达10.1%!

四、价值投资者最宝贵的财富,是那些不可量化的投资逻辑,笃行并坚守

这里需要再次提醒读者,该策略仅是按照邱国鹭部分投资观点的非常粗略拟合。邱国鹭非常强调对行业发展逻辑、对商业模式、宏观经济逻辑的深刻认识。这些往往不可量化的投资理念更为宝贵,相信如果邱总真正的投资逻辑,得到的超额收益要远比我们拟合的策略高的多。

我们举一个不可被量化的投资逻辑,例如邱总提到的同样为白色家电,主营空调的格力成为大牛股,相反曾经红极一时,主营电视的长虹、TCL,如今风光不在。当然原因有很多,其中重要的一点在于电视的技术换带太快,每次更新还换代都是一次洗牌,短短是十来年的时间,电视技术经历了显像管电视、背投,以及后来的等离子、液晶电视、3D裸眼电视等多次技术革命。长江后浪推前浪,或许“前浪”刚重金投入的一条生产线就因为“后浪”推出新技术变得一文不值。但是空调技术却没有革命性的技术改变,这就给了很多企业不断成长的一个相对稳健土壤,在空调这个原本“春秋战国,多家混战”的时代,一些经营优秀、锐意进取的企业逐步提高市场集中度,形成了当前格力和美的双寡头格局。

正如邱国鹭所言“价值投资最宝贵的是坚持,最可怕是坚持了不该坚持的”,如何确定该坚持的标的,这就是一个伟大的价值投资者最宝贵的财富!