又到一年开学季,随着学生潮一批批返校,不少有经济困难的家庭的同学在寻求上学资助或者出现其他资金需求。

就此现象,好贷君了解到,教育部于9月6日上午召开新闻发布会,会上教育部财务司副司长赵建军等人介绍了十八大以来学生资助政策体系建立情况和政策落实情况。

根据规范校园贷管理文件,任何网络贷款机构都不允许向在校大学生发放贷款。为了满足学生金融消费的需要,鼓励正规的商业银行开办针对大学生的小额信用贷款。

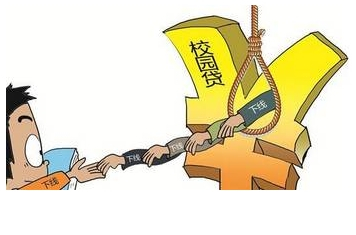

一、学生被频繁催款,不堪重负终自杀

2017年4月11日,厦门华夏学院一名大二女生因陷“校园贷”,在泉州一宾馆自杀。据报道,该女生借款的校园贷平台至少有5个,仅在“今借到”平台就累计借入57万多,累计笔数257笔,当前欠款5万余元。其家人曾多次帮她还钱,期间曾收到过“催款裸照”。

2017年8月15日,20岁的北京某外国语高校的大学生,在老家溺水而亡。

家人发现他留下的遗书后,他的手机还不间断收到威胁恐吓其还款的信息。

因校园贷产生的悲剧层出不穷,现在的大学生独生子女居多,一个孩子的死亡对一个家庭来说无异于灭顶之灾。

二、“校园贷”何以如此猖獗?大学生都贷款做了什么?

“校园贷”诞生于2013年7月,全国出现第一家互联网校园借贷平台,宣告了“校园贷”的横空出世。其实,它的前身,就是曾经被清理出校园的“大学生信用卡”。

校园贷的流量数据显示,女生的资金用途多为购买奢侈品及化妆品,男生的用途多为电子产品、网络游戏、女朋友所用。

看到这些使用结果,不禁令我们感叹,这与我们所期待的创业贷款、学习贷款、应急贷款相距甚大。

三、五种“校园贷”名目各不同,结果都是“坑”

1.不良贷

主要指那些不良校园贷是指那些费率不明、贷款门槛低、审核不严、不文明的催收手段、风险难控、等不合规手段诱导学生过度消费或给学生带来恶意贷款的平台。

2.高利贷

这类贷款为校园贷中的主要杀手,不止坑骗学生借款还连累学生家长甚多。根据法律规定,借贷双方约定年利率未超过24%,应予支持;借贷双方约定利率在24%-36%为灰色地带。若借贷双方约定利率超过36%,则定为高利贷,不予支持。

3.刷单贷

不法分子利用大学生求职心理,以招聘兼职为名目,以贷款或购物刷单获取佣金的名义进行诈骗。通常会支付每单几十或几百不等的酬劳,诱导大学生发展下线,要求学生购物或是去贷款平台进行贷款,结果得不偿失。等收到催款信息的时候,对方已了无音讯。

4.裸条贷

不法分子通过要挟借贷者以裸照或不雅视频作为贷款抵押证据,这种平台目的不纯,即使对方按时还款,照片也可能会被放到网络,或是继续要挟借款人索要钱财!如若有所延误,催款方式更是可怕,照片可能传播到亲友手里,给还款人造成巨大的心理压力与不可磨灭的创伤。

5.培训贷

打着金融创新旗号的“培训贷”实为“校园贷”的新变种, 有的不良“培训”机构承诺种种美好愿景,传授干货帮助就业和未来薪酬的馅饼,专门坑骗涉世未深的大学生,尤其以待就业的大学生为主要目标。

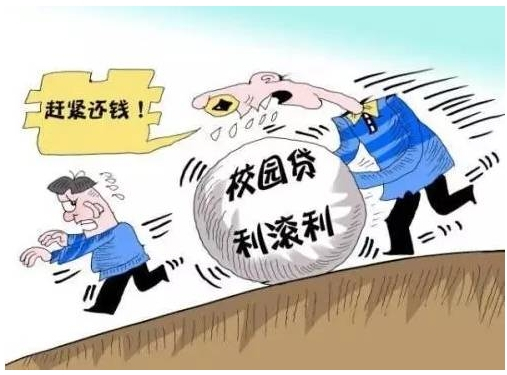

对于学生为什么借了钱后会陷入校园贷这个问题,赵建军这样说:因为很多所谓的网络平台机构,在宣传方面做了不诚实的宣传、虚假的宣传,告诉学生这个贷款很方便,很便宜。学生在这种情况下,由于金融知识还不是很丰富,去借了贷款,最终成了高利贷,利滚利,有的学生到了还不起的状态。

赵建军也表示,为了满足学生金融消费的需要,鼓励正规的商业银行开办针对大学生的小额信用贷款。不少银行已经开办了这项业务,像中国银行、建设银行等。同时,教育部还要求各高校要认真做好学生的教育,加强对学生金融知识的教育,加强不良校园贷的警示教育,引导学生不要上当受骗。

因此,需要贷款的大学务必要学会甄别筛选,去正规的银行机构办理,不要贪图一时的“便宜”为自己种下无穷的祸端。贷款本就需要量力而行,更何况是没有什么偿还能力,还要依靠家长的学生。好贷君认为,应该理性消费,警惕骗局,父母赚钱不易,千万不要为了享受消费的一时畅快,为家庭带来无法弥补的伤害。

有关注好贷君的家长也可以将这篇文章分享给上大学的孩子,让孩子提高防骗意识,以免误入骗局,造成遗憾。

(实习编辑:吕博)