↗ 点击上方“金羊毛工作坊”关注我们

导读:8月31日,央妈一纸文书又给同业存单堵上了一道套利的口子。

8月31日,央行发布公告称为引导同业存单市场规范有序发展,自2017年9月1日起,将同业存单的期限明确为不超过1年,取消2年和3年期同业存单,而此前已发行的1年期(不含)以上同业存单可继续存续至到期。

此前2季度货币政策报告,央行明确资产规模超过5000亿的银行,其发行的1年以内的同业存单要纳入MPA同业负债33%占比考核指标,市场一度窃喜,1年以上没限,还有孔子可钻。本次出不能发1年期以上同业存单的新规,就是要堵这道口子。

影响有多大呢?全行业1年期以上同业存单占比1.5%。新规影响很小,算是补个漏洞。

同业存单堵缺口,债市却是一片惨淡,在央妈铁面之前,6月短暂的宽松预期结束了。8月,唉,漫长,还有9月的季末要来。

所以领导出面安抚——

中国人民银行金融研究所所长孙国峰在接受金融时报采访时表示,此次将同业存单的期限明确为不超过1年,有利于适当缩短同业存单业务期限,促使同业存单回归其调剂金融体系内部资金余缺的本质属性,避免金融资源长期在金融体系内流转,加大金融支持实体经济的力度。同时,也与《关于规范金融机构同业业务的通知》(银发〔2014〕127号)中“同业融资业务最长期限不得超过1年”的要求保持一致。此外,通过鼓励金融机构发行1年期(含)以内的浮动利率同业存单,并参考上海银行间同业拆借利率(Shibor)定价,也有利于进一步培育货币市场基准利率。

孙国峰还指出,根据测算明确同业存单期限不超过1年对同业存单市场的影响不大。据介绍,目前,1年期(不含)以上同业存单的发行量和余额均相对较少。从发行量看,今年前6个月,1年期(不含)以上同业存单的发行量为372亿元,仅占同业存单发行总量的0.4%。从余额看,截至今年6月末,1年期(不含)以上同业存单余额为1115亿元,仅占同业存单余额总量的1.4%。同时,此前已发行的1年期(不含)以上同业存单可继续存续至到期,对存量同业存单的正常到期兑付也不会产生影响。

孙国峰还表示,中国人民银行将继续引导和督促同业存单市场规范发展,进一步深化利率市场化改革,并加强与金融机构的沟通,稳定市场预期,实现相关工作平稳有序推进。

文章:央妈的板子

来源:微信公众号“债券研究猿”

有人的地方就有江湖,有江湖就有板子。

美国人预期现任华盛顿第一人、高盛前大当家科恩(Gary D. Cohn)将在明年取代兢兢业业的耶伦(Janet L. Yellen)成为美联储主席,并不只是因为科恩是特朗普(Donald J. Trump)招聘的“自己人”,更多因为特朗普竞选时为了迎合一些舆论口味而炮制的“美联储任由低利率太长时间”和据此对耶伦与民主党关系的攻击,但实际上作为房地产老板的特朗普不可能喜欢高利率(他自己后来也承认)——耶伦实际上挨了不着调商人、非典型政客、嘴炮型节目主持人特朗普的板子。作为欧洲央行行长的德拉吉(Mario Draghi)必须着眼整个欧元区利益,但近年来欧元区成员间发展差距不断拉大,德国作为核心和强权派、经济发展远好于其他成员国,德拉吉于是不断受到德国央行和财长的批评——发达国家的央妈最不容易。

把目光收回国内,2013年6月的钱荒造成了巨大的金融市场波动,引发了系统性风险担忧,事后看,央妈很可能挨了国务院的板子。于是,2014年到2015年接近2年的经济下行、货币宽松周期中,央妈几乎一力承担了需求管理和稳定金融市场的责任,后面供给侧改革时期央妈也不敢懈怠。不过,自2016年三季度经济企稳以来,央妈的态度发生了方向性变化,当然,对这一点市场参与者深有体会,不再赘述。

前面的絮絮叨叨算是个引子。本文想说的是短期而具体一些的内容——有市场关流动性——近期央妈给的板子。流动性是近期债券市场上最关键的话题,没有之一。6月以来,央妈的行为发生了一次匪夷所思的转变,这种转变带来债券市场一段时间内高涨的“熊尽牛回”的乐观预期和投资者风险偏好的重新上扬,然而短暂喧嚣过后央妈默默抬起右手,用非常鹰派的连续流动性回笼给了市场扎扎实实的一板子。从最近情况看,央妈的板子还没有收回迹象,市场从6月下旬“痛并快乐着”,变成7月“挺一挺总会过去”,到8月则演变为“内裤都要输掉了”。研究猿写不出严谨的学术论文,也攒不出卖方大佬那种洋洋洒洒的研究报告,只把6月以来市场和流动性情况做个总结,同时也对9月流动性形势做个简单的展望。

一、6月央妈短暂放松的背景

中国商人与政府的博弈,总是容易从一个极端走向另一个极端。研究猿觉得,尽管在说法上有一定争议,但自5月下旬开始,实质性的短暂宽松窗口就已经开启。从央妈角度,6月上旬的操作仍可以说是对冲性的、中性的,但确实带来了市场利率的大幅下行。其背景主要是:

2014年以来货币宽松和债券市场大牛市催生了金融同业、货币空转和套利行为的野蛮生长,2016年10月开始的“债灾”使得委外、杠杆和期限错配等行为进入市场和监管的聚光灯下。今年郭主席履新银监会后,银监会从3月底开始密集出台重磅监管文件,以被简称“三三四”的3个专项治理文件为核心,来自银监会监管的严厉、全面和可操作性前所未见,引发了市场广泛、深度的担忧。在金融监管如火如荼的同时,央行已于3月第二次上调回购和麻辣粉(MLF)操作利率,并于银监会紧锣密鼓出台文件期间大体保持了流动性中性偏紧的调控基调。而更加直接的是习大大在4月25日中央政治局第四十次集体学习中主讲了金融安全问题,时隔1周新华社连发7篇述评为金融安全造势。在这种环境下,3月跨季后流动性仍持续紧张,股票、债券自4月中旬开始同步大跌,研究猿所在的债券市场居然连跌1个月,惨不忍睹。

5月中旬市场传言中央领导要求货币和金融监管“政策不叠加”,5月12日银监会在通气会上表示要“切实防止发生‘处置风险的风险’,有效维护金融业稳定”,随后新华社也做了相关报道,这代表了金融宏观政策开始发生转变,但市场并未立即买账。5月下旬,央妈表态“已关注到市场对半年末资金面存在担忧情绪,考虑到6月份影响流动性的因素较多,拟在6月上旬开展MLF操作,并择机启动28天逆回购操作,搭配好跨季资金供给,保持流动性基本稳定,稳定市场预期”。随后央妈在6月践行了自己的诺言,今年以来央妈唯一的宽松窗口打开。

二、央妈6月短暂的宽松带来了什么?

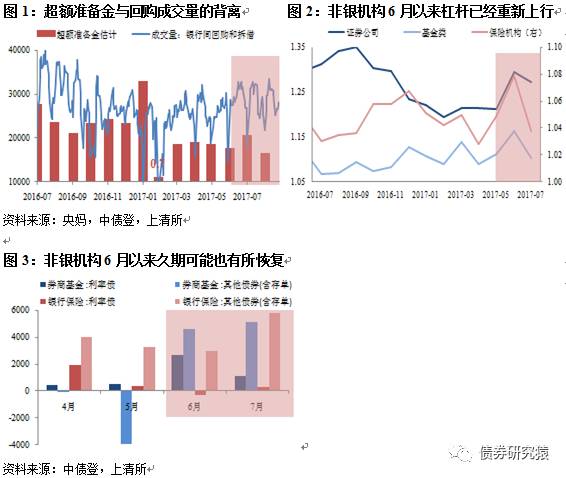

作为债券研究猿,能给出的答案是:非银机构抢跑动力十足,风险偏好重新上行,而这又给后期的市场埋下了很大的隐患。6月央妈的转变带来流动性数量的回升和价格的显著下行,6-7月以银行间回购、拆借等衡量的非银机构投资杠杆时隔8个月再度回升,这些非银机构仓位的久期很可能也整体性地出现上行。

在超额准备金规模不断降低(尽管央妈说这不是问题)的背景下,6-7月非银机构重新加杠杆、加久期,依赖的是当时相对充足而低廉的流动性。但在央妈短暂宽松窗口结束后,这些行为带来的结果是,非银机构面对的流动性经不起任何稍具规模的冲击,包括基础货币的回笼因素(常规的缴税/集中的地方债发行缴款/集中的缴准/央行主动回笼)、流动性的结构性因素、非银机构作为信息缺乏方所面对的未知事件暴露、时点因素等等,每一个发生时若央妈不救,市场都哀鸿遍野。

三、7月以来央妈怎么了?

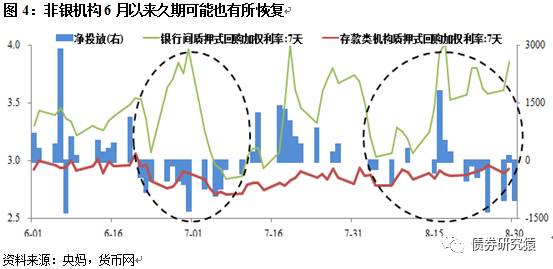

6月下旬以后,央妈就开始大幅回笼流动性、对冲财政支出影响,这一阶段DR(存款类机构质押式回购利率)仍是快速下行的、整体上均低于6月上旬,但非银流动性已经开始收紧,只不过尚属于“预期内跨季、可以扛一扛”的程度。但7月缴税、地方债发行加速导致基础货币回笼超过1万亿,加之流动性偏紧已经持续了很长时间,市场尤其非银机构开始感受到明显的负债压力。非银机构参与交易的主力品种,如10年国开现券,也从7月中旬开始了阴跌旅程。这一过程一直持续到8月下旬,中间有过小幅宽松但也如昙花一现,非银融资成本“常态”地超过可配置资产的票息收益,倒逼市场机构降低杠杆。

央妈在6月下旬以来的操作提示我们,忘了6月的短暂宽松吧,央妈已经用行动对政策预期进行了纠偏。

另一个非常重要的事实是,从6-7月货币政策操作实践来看,央妈的流动性管理确实是盯住DR了,R007和DR007走势分化也成了一个“常态”。央妈践行了在二季度货币政策执行报告里的说法。在影响上,历史已经证实、未来还将继续印证的是,在中小银行缺负债和存单监管趋严的背景下,央行不断强调只管银行(盯住DR)的操作策略,使非银机构在流动性传导中被置于更加不利的位置,负债管理成为“生产力”。

四、对9月流动性的展望

整体上,研究猿觉得9月流动性将出现改善,当然幅度取决于央妈的回笼力度。下面从几个方面做一点定性分析。

从决定基础货币的主要元素来看:经过7月增收减支和发债的积累,财政存款规模增加超万亿并创近年新高,研究猿估计9月下旬例行的集中投放将释放约7000亿流动性,大概相当于0.5个点的降准。不过,央行可能不会允许流动性变得非常宽松,只要存款类机构不发生流动性危机,类似6月下旬的“削峰”式回笼估计再次出现,以继续倒逼“僵尸企业”和非银机构解杠杆,财政存款释放对流动性的正面效应将打一定折扣。

此外,尽管预计美联储9月将启动缩表,但由于资产到期规模非常有限,短期实质影响估计不大;而近期人民币大幅升值,可能推升了一部分结汇热情。但是,外汇占款对基础货币而言可能很难成为一个趋势性的流入因素。下面图表研究猿借鉴了一位大神的观点,在此表示感谢。

从银行监管来看:今年银行表内外资产、负债都出现了减速,而去年三季度是表外资产增长高峰,估计9月MPA广义信贷考核压力将继续减弱。近期市场所关注的9月存单到期2.3万亿新高的影响,可能主要在于MPA和银监会的LCR考核——由于存单到期续发压力大,非银机构负债成本高,存单到期后可能面临续购需求下降或者利率偏高。

对市场机构而言,央行超过2个月的连续净回笼已经给市场传递了非常明确的信号,部分在6月加杠杆但负债稳定性差的非银机构或被迫开始解杠杆。由于目前信用品种利差整体还处于比较低的位置,前述解杠杆过程可能刚刚开始,我们可以观察一下后期信用品种的市场走势进行一些验证。从中期来看,如果解杠杆真实发生,有助于缓释市场压力,为下一轮加杠杆和利率下行释放空间。

核心论点:

来源:国信证券 董德志 《同业存单的罪与罚》

1、同业存单从属性而言,对于银行发行人是一个负债工具,其特别体现为中小银行的负债工具,中小银行通过同业存单这个负债工具(还可以通过拆借、回购、同业存款等其他工具)将资金从大银行手中“搬运”到自己手中;

2、如果说中小银行的风险偏好、扩张冲动较高,通过同业负债工具(比如同业存单)将资金从风险偏好低的大银行手中“搬运”过来,以进行自己的资产扩张,则在“控制经济杠杆率”的主题下,同业存单的规模扩张就成为了一种“过”。但是这种现象对应的资产表现应该是杠杆率攀升、社会融资总量的扩张或M2的扩张。即,同业存单的规模扩张+社会融资总量(或M2)的扩张同步发生,则同业存单成为了加杠杆的工具,与“去杠杆”的政策基调相悖,自然是一种“过”,需要治理。

3、如果同业存单的扩张过程中,并没有伴随着社会融资总量或M2的显著扩张,则一定程度上说明,这种同业负债工具只是在完成一种“延续存量资产”的功能,在不允许发生存量资产破灭(信用出清)的背景下,中小机构只是通过同业存单工具在延续以往已经发生的存量资产,以保证流动性链条不断(否则流动性链条断裂,就会引发金融风险,进而伤及经济增长),这时,同业存单扩张完成的只是延续流动性链条不断的职能,在稳定经济增长的前提下,就成为一种“功”。即,同业存单的规模扩张+社会融资总量(M2)的稳定或下行同步发生,则同业存单只是一种延续流动性的工具,与“稳增长、防范流动性风险”的政策基调相合,自然是一种“功”。

4、总体来看,同业存单究竟是有功还是有过,要看其扩张过程中是否对应着经济杠杆率的攀升(社会融资总量、M2)。

如果其并不对应经济杠杆率的攀升,则可判定同业存单只是在完成一种流动性延续的职能,不能认定为有“过”。

如果在经济杠杆稳定的情况下,非要限制同业存单的扩张,则必须要改变的应该是货币政策环境和流动性投放机制,要么稳定货币政策预期,令中小银行的负债工具转移到拆借或回购中,以替代同业存单的扩张;要么提供普惠性的流动性投放机制,或寄托于外汇占款的恢复,或寄托了准备金率的普惠性下调。

正文:

从2016年以来,市场对于同业存单的问题讨论始终不断,从舆论导向来看,总体是对其持否定态度的,因此对针对同业存单的监管预期也不断升温,口诛笔伐也时常见到,似乎同业存单市场的壮大与发展成为了当前金融领域的一个风险点。在此,我们想探讨一下同业存单这个负债工具的功与过。

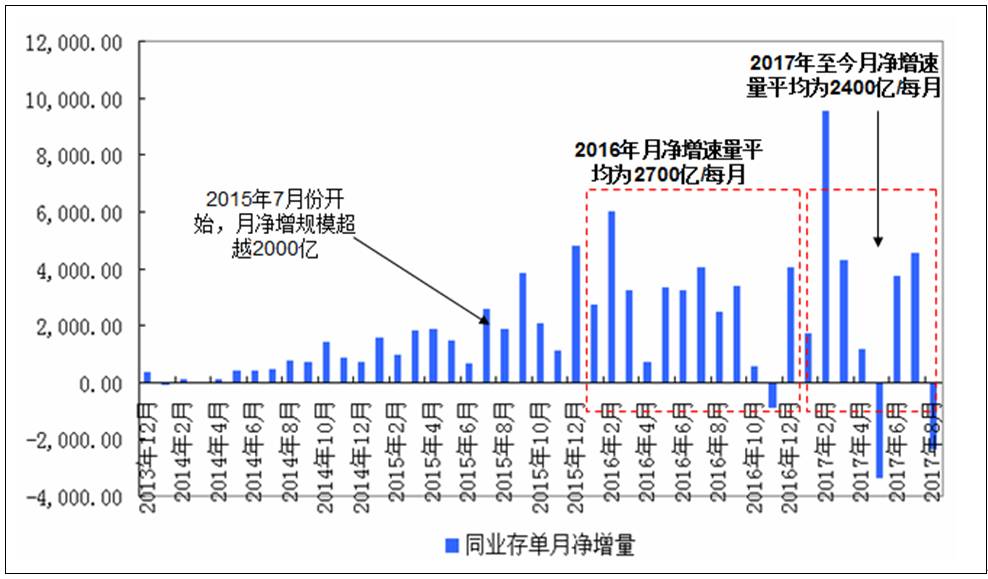

同业存单始发于2014年,其市场存量从零起步,至今存量大概在8万亿。从月度扩张速度(月净增量)来看,加速期大概是从2015年7月份开始的,月净增量规模开始超越2000亿元,其中2016年月净增规模平均为2700亿元/月,2017年至今月净增规模为2400亿元/月,从月增角度来看,2017年比前期月增量略有放缓,但是放缓规模寥寥。

2017年相比于2016年存单规模变化不大,但是货币环境变化很大(2016年宽松,2017年紧缩),这也是引发市场对于同业存单担忧的根本原因,即在货币环境变化的情况下,存单依然没有出现明显的规模缩减,因此需要采用更为严格的监管措施对“顽固”的同业存单市场进行控制。事实真的如此吗?

一、从经济杠杆率变化角度来判定同业存单的“功”与“过”

同业存单从属性而言,对于银行发行人是一个负债工具,其特别体现为中小银行的负债工具,中小银行通过同业存单这个负债工具(还可以通过拆借、回购、同业存款等其他工具)将资金从大银行手中“搬运”到自己手中。

单纯一个负债工具,无所谓功与罪,关键要看这种负债工具的扩张背后对应的是什么行为。

如果说中小银行的风险偏好、扩张冲动较高,通过同业负债工具(比如同业存单)将资金从风险偏好低的大银行手中“搬运”过来,以进行自己的资产扩张,则在“控制经济杠杆率”的主题下,同业存单的规模扩张就成为了一种“罪”。但是这种现象对应的资产表现应该是杠杆率攀升、社会融资总量的扩张或M2的扩张。即,同业存单的规模扩张+社会融资总量(或M2)的扩张同步发生,则同业存单成为了加杠杆的工具,与“去杠杆”的政策基调相悖,自然是一种“罪”,需要治理。

但是,如果同业存单的扩张过程中,并没有伴随着社会融资总量或M2的显著扩张,则一定程度上说明,这种同业负债工具只是在完成一种“延续存量资产”的功能,在不允许发生存量资产破灭(信用出清)的背景下,中小机构只是通过同业存单工具在延续以往已经发生的存量资产,以保证流动性链条不断(否则流动性链条断裂,就会引发金融风险,进而伤及经济增长),这时,同业存单扩张完成的只是延续流动性链条不断的职能,在稳定经济增长的前提下,就成为一种“功”。即,同业存单的规模扩张+社会融资总量(M2)的稳定或下行同步发生,则同业存单只是一种延续流动性的工具,与“稳增长、防范流动性风险”的政策基调相合,自然是一种“功”。

总体来看,同业存单的规模扩张是否是功或罪,最终取决于社会经济杠杆是否稳定或扩张。

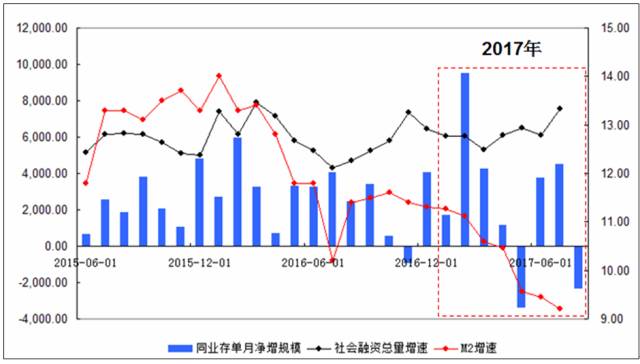

我们不妨关注一下同业存单月增速明显扩张以来时期的变化,2015年7月份开始,同业存单的月净增规模超越2000亿关口,从此后,社会融资总量扩张速度和M2扩张速度的变化如下图:

总体来看,2015年下半年以来,社融增速高位震荡,M2增速先起后落,经济杠杆率在攀升,同期,同业存单的规模一直维持净增量高位,在一定程度上说明了中小银行机构通过同业存单这种负债工具从大银行手中搬运了流动性,自己来投放各类项目,增加了经济杠杆。

但是,2017年以来,同业存单月增规模不减,社会融资增速高位稳定,而M2一路下降,至少说明了经济杠杆率没有进一步攀升恶化,在一定程度上说明了同业存单的规模扩张可能并非来自于扩张经济杠杆,而是为了存续以前已经生成的长久期资产。

如果后期能明显的看到社会融资总量(M2)的扩张速度进一步放缓,则更说明上述问题。即,需要依赖于资产扩张或杠杆率的变化(社会融资总量增速或M2增速)来判别同业存单这种负债工具的“功”与“过”,而非简单的看到同业存单的规模扩张,就一棍子打死。

二、当前的货币政策环境和“非普惠性”的流动性投放模式决定了同业存单规模难以收缩

那么还剩下一个疑问,如果说同业存单的功能只是延续以前生成的长久期资产,而非进一步杠杆扩张,那么为啥同业存单的存量规模还要扩大呢?

对于这个问题的理解,我们认为是和当前货币政策环境以及流动性投放机制密切相关的。

1、货币政策环境的变化令长久期的同业存单工具更受青睐。

在以往货币政策基调宽松时期,中小银行并不特别依赖于同业存单这一工具来从市场(主要是大银行)搬运流动性,其完全可以通过拆借、回购等短期负债工具来搬运流动性,这样搬运流动性并扩张资产,所形成的利差更高。即,稳定宽松的货币政策环境令中小机构的同业负债工具更多样化,未必一直依赖于同业存单工具。

但是从去年四季度以来,货币政策基调发生变化,颠覆了其他负债工具的稳定性,因此中小银行会更青睐于采用长久期的同业存单或同业存款工具来搬运流动性。

2、货币投放机制的“非普惠”性令同业存单工具成为选择。

货币投放机制从去年以来主要依赖于中央银行向大型商业银行投放MLF,在缺乏了降准、外汇占款等普惠性(各类机构能均衡全面的获得流动性)流动性投放模式下,中小银行只能通过拆借、回购、同业存单、同业存款这些模式从大银行手中“搬运”流动性,这也是造成同业负债规模有增无减的关键因素。

总体来看,当流动性投放模式非普惠性,同业负债工具的规模是难以减少的,而叠加货币政策环境的紧缩性,则长久期的同业负债工具(同业存单、同业存款)就更受青睐。

因此,总体来看,同业存单究竟是有功还是有过,要看其扩张过程中是否对应着经济杠杆率的攀升(社会融资总量、M2)。

如果其并不对应经济杠杆率的攀升,则可判定同业存单只是在完成一种流动性延续的职能,不能认定为有“过”。

如果在经济杠杆稳定的情况下,非要限制同业存单的扩张,则必须要改变的应该是货币政策环境和流动性投放机制。要么稳定货币政策预期,令中小银行的负债工具转移到拆借或回购中,以替代同业存单的扩张;要么提供普惠性的流动性投放机制,或寄托于外汇占款的恢复,或寄托于准备金率的普惠性下调。