市场风云、瞬息万变!

9月19日晚上,楼市又出一道惊雷:央行突然对楼市表态,支持北京对首套房上浮利率!

未来,随着楼市信贷将持续收紧,北京首套房贷利率继续走高。

日前,工行、建行、广发等多家银行首套房贷款利率最低执行基准利率上浮5%,民生、渤海银行等多家银行首套房贷款利率最低执行基准利率上浮10%。此次调整后,首套房贷利率上浮5%-10%已基本成为主流。

而央行也表态支持了这样的做法。

央行营业管理部19日表示,房贷利率调整是银行在北京市严格实施房地产市场调控、市场利率整体上扬的背景下,根据市场资金水平变化、自身资产负债管理需要所采取的自主行为,符合政策要求和导向,对此营业管理部积极支持。

不仅是北京,全国热点城市都将如此。

从全国范围来看,除北京以外,近期上海、深圳、南京等地区商业银行陆续提高首套房贷利率水平,首套房贷利率水平较基准利率上浮5%-10%已成为全国房地产市场重点调控城市的普遍现象。

那么,按照北京上海的刚需房价,贷款25年的刚需从过去的8.5折优惠利率到现在的基准上浮,即使房价下跌8%,也不抵上涨的成本。

如此看来,中国楼市调控已经进入最严酷的时刻,即使你是刚需,要想在热点城市买房,也要大受掣肘了。

你可能没有注意到,央行的此次表态,是国家态度的一次大变脸。

在蜜姐6月20日文章《刚刚,国家突然出手!全球市场大逆转!》中,提到过

这样一件事——国家发改委 “价格监督检查与反垄断局”约谈了北京市场利率定价自律机制牵头行工商银行北京市分行,对银行利率一连提出了三个要求。

第一,要求银行抓紧取消“对公贷款利率不得低于贷款基准利率0.9倍”的限制;

第二,要求银行对“约定存款利率的上限”对发改委做必要性说明;

第三,要求银行对“约定首套房个人贷款利率的折扣”对发改委做必要性说明。

最后,发改委表示:各商业银行不得再就有关事宜进行沟通协商,必须通过商业银行之间的竞争推动降低企业融资成本,为实体经济发展创造良好金融环境。

国务院旗下的发改委亲自上阵,给银行喊话,就是要银行让利,不能让金融强监管误伤刚需和实体经济。

然而现在,国家的态度大逆转,不惜掣肘刚需也要上浮房贷利率,究竟是为什么呢?

这就是因为,楼市出现了几个危险信号。

首先是库存不够了,房子可能不够卖了!

我们来看楼市消化周期的数据。

所谓消化周期,就是说目前存库的房子需要多少时间才能卖完(消化周期=待售面积/月销售面积)。

消化周期越短,说明库存越紧张,供不应求,房价会上涨;反之会下跌。

那么目前消化周期是多少呢?

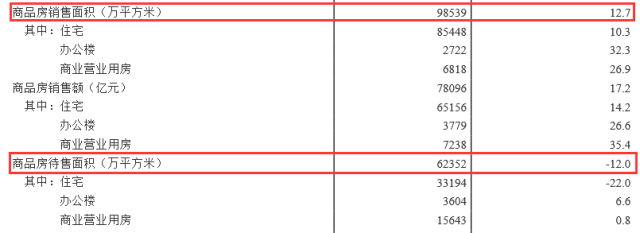

下面是国家统计局最新公布的2017年1-8月份全国房地产开发和销售情况。

我们从表中可以看出,2017年1-8月份销售面积是98539万平方米,平摊月销售面积是12317万平方米。截至8月份,商品房待售面积是62352万平方米,同比大幅减少12%。

这就说明了,现有的库存商品房正在快速消化,如果不增加供应,容易导致供不应求的局面。

目前消化周期=待售面积/月销售面积=62352万平方米÷12317万平方米=5.06个月。

也就是说,按照目前的销售速度,市场上的商品房5个月就可以卖完!

而根据4月1日,住建部及国土资源部发布的《加强近期住房及用地供应管理和调控有关工作通知》的要求,其中说明了6个月以下的,不仅要显著增加供地,还要加快供地节奏。

因此,目前5个月的消化周期是非常危险的,如果未来不增加商品房土地供应,房价很可能会反弹。

之前,国家的目标是打压炒房客,让刚需上车,然而却猛然发现,车不够用了!但是又不能涨价,但是涨利息总是可以的,这就是要让成交量降下来,等待车从总站发出(市场补库存)。

而且,虽然国家死死扼住房产的喉咙,但买房热仍然不止。

我们来看今年1-8月份的房贷比数据。

(图表制作:小白读财经)

我们从表中可以看出,最新的房贷比为41.01%,这个数据虽然相比2016年10月楼市火爆时是低了,说明调控还是有效果的;然而,房贷比相比5、6月份还是出现反弹,居民买房热情仍然高涨。

哪里政策有漏洞,哪里价格就会上升。国家可以容许房价不涨或者微跌,但是绝不会容许房价大涨或者大跌,所以祭出了一系列大招来与楼市角力。

首先,无论是租售同权、还是集体用地入市租赁,其目的都在于鼓励人们以租房替代买房,提升租房者权益;而市场上可供出租的房源多了,也会牵制房价。

其次,是在金融方面的收紧,M2同比增长只有8.9%,创出了历史新低,说明了央行对于货币无比谨慎的态度;

而针对部分银行耍的小聪明,搞出的消费贷、房抵贷等,国家也雷厉风行地进行了清查。

这一切都能看出国家的用心良苦,希望拉住房价这匹脱缰的野马,千万别再像去年那样疯涨了,一旦崩盘后果不堪设想。

况且,依据我们的经济实力,国家是有底气扼住房地产的喉咙的。

2017年二季度我们的GDP增长是6.9%,高于去年的6.7%。GDP增长率越高,政府越有底气。

那么我们可以预见,未来GDP增速没有降到6.5%之前,国家的政策红线就不会发生改变,就会继续强力限制资金进入楼市,目前的一些调控手段不大可能会放开。

这样一来,虽然楼市热度会降温,然而,对于刚需来说,这却是一个噩耗。本身经济实力偏弱的刚需们,将会承担更大的经济压力。

我们不妨来算一笔账,看看这次利率上浮后,购房者的成本会上升多少。

首套房贷利率从原来基准利率的4.9%,上调到1.1倍的5.39%,如果按100万元贷款,25年期计算,月供从之前的5787.8元增加至6075.4元,增加了287.6元。相比“3·17”楼市新政前的利率85折优惠来说,月供则增加了1202.7元。

而且这只是一个开始,更可怕的还在后面。

现在只是银行提高贷款利率,并非基准利率的上行,受影响的只有现在新买房的人。

而根据美联储还要连续加息6次来看,如果央行跟随加息,那么之前贷款买房的人也会受到影响。

按照利息要涨1.5%来估算,购房者的贷款成本很可能要多准备三分之一,刚需会承受更大的成本压力。

无论如何,一系列的迹象都显示,房地产已经是一笔很不划算的投资。然而随着楼市的入冬、成本的提升,刚需们就会在这次白热化房地产大速冻受到影响。

更可怕的是,这些速冻城市一定是人口众多、住房需求旺盛的一二线城市。任何人都不能确定房价会不会跌,但是房贷一定会涨。

那么在当下租房市场还没有及时到位的情况下,蜜姐的建议是,刚需们需量力而行,能买房就尽量买房。

毕竟,你买房子是用来住的,而不是用来炒的,未来房价是涨是跌,对你又有什么影响呢?