作者:DJ

来源:海外掘金(ID:gold1849)

可以买人民币避险吗?

人民币在过去一个月里兑美元的升值态势生猛,离岸人民币一度触及6.44的汇率,相对于今年年初,还在6.98附近徘徊。

在全球区域局势紧张、美元疲软的大环境下,8月境外机构开始三倍买入中国的短期银行债券等人民币成香饽饽的新闻不绝于耳。

作为全球第二大经济体,中国所使用的人民币自然在全球交易中占据越来越重要的地位。而“811汇改”的影响肯定了人民币的地位。当时的政策一出台,人民币急挫,在全球范围的产生不小的震荡。次年初,全球市场下跌了7.1%,跟中国经济增速驱缓、汇率改革有很大关系。以前是全球感冒中国打喷嚏,现在变成了中国感冒全球也跟着打喷嚏。

但是仅凭这点以及上面所说的升值就能妥妥地说“人民币正成为新的避险货币”?

1、打怪升级:人民币被套上新身份

去年英国脱欧、特朗普当选等小概率事件相继发生,全球进入保守氛围。近期朝鲜频频发射导弹试验“氢弹”、欧洲陆续发生恐袭、比特币遭到拦截等致使全球VIX指数(恐慌指数)飙升。黄金、比特币作为避险资产的新闻让“避险”的概念进入人们视野,人们入仓避险资产的概率上升。

这个月初,避险货币的论调在社交网络上蔓延开。为人民币穿上“避险货币”新衣的专家们认为,相对于外部条件,中国的经济整体发展稳定、近14亿人口的超级大市场,以及全球第一的外汇储蓄量... 这一系列因素在这些专家看来,都在对国外投资者释放出“人民币市场稳定”的信号。

再者,中国在去年进入SDR篮子、成为世界性储备货币,这使得人民币有了国际规制性保障;而“811”汇改给人民币市场化提供了基础,同时生猛的人民币升值又刺激国外机构购入包括“债券通”(点心债)在内的人民币产品。

人民币在危机中升值、在国际上的交易比重增大、中国经济发展稳定,也就更安全,似乎是他们的主要论据。

文章举了个例子,那就是以今年年初的汇率,购买5万美元人民币资产,所需的钱比上周购买5万美元所需的钱多出2.15万人民币,换一个角度说,如果是当时高位买了人民币,现在则相当于赚了2.15万,这被称作“既避险还逐利”。

这些高歌着政策如何好,带领人民币如何走向“强势繁荣”,把近期人民币升值归因为中国经济发展维持稳定、外汇储蓄增多,以及资本控制得当的专家,看来是对什么是避险货币的理解还停留在“强势货币”、“遇险升值”和“国内环境稳定”的阶段。

打败了“不稳定”的小怪兽,人民币能升级吗?情况没有这么简单。

我们在读诸如国外投资者买入人民币或者人民币债券时,或多或少会发现这样一对关键词:“短期”和“有风险偏好”。

其实对于许多外国投资者而言,人民币还是一种相对有风险的货币。

2、人民币准备好升级了?

要成为避险货币,人民币需要满足至少IMF的报告中总结出来的以下三个要素:

1. 低利率(low interest rate)

2. 庞大的海外资产净头寸(a strong net foreign assets position)。净头寸粗指的是多个项目在交割月份相抵后的净剩余,也可以理解为该国海外投资的体量。

3.金融市场流动性充足、有足够的市场纵深(deep and liquid financial markets)。一个成熟的金融市场,能保证货币交易中的套息交易顺利进行。

从第一个要素来看,人民币已被打上了“不合格”标签。

(*瑞士的基准利率是-1.25% — -0.25%,数据来源:FX)

中国的基准利率与澳大利亚持平的人民币,跟通常意义上的“避险货币”日元和瑞士法郎的利率相比高了许多。

高利率说明还有降的空间。一般而言,在经济市场上,利率和汇率高度相关的。我们可以这么思考,一种货币的利率可以等同于该货币的价格(即借出该货币的成本),利率下调说明货币价格降低了,央行开始“撒钱”,手持该货币的人多了那么汇率就贬值。反之亦然。

所以如果中国经济进入下行,央妈为了刺激经济可能会降利率,此时则会给人民币带来贬值压力,人民币不值钱了,避险就比较困难。

这一点在之前所提的专家中,嫌少提到。他们只提及中国本国市场环境的稳定性,这样看来就有点避重就轻了。

第二个条件来看,人民币还是不合格。

从国外投资而言,中国2015年国际投资净头寸占GDP比重约为14%,去除储备资产后,中国实际上是国际投资债务国。同一时期,瑞士的国际投资净头寸/GDP是440%,日本也有68%。这一点,国内专家几乎都未提及,他们更多地在告诉我们人民币在全球的流通更多了,因为有更多人购买了本国的相关债券和货币,却没有提到海外投资这一块。

第三个条件,成熟的金融市场。这一点就不攻自破了,我国的金融市场是在上世纪80年代开始起步,1991年上海证券交易所和1992年深圳证券交易所才分别建立,到了1997年全国银行债券市场才逐步建立,1994年外汇体制改革后才逐渐形成全国统一的外汇市场。

近年,中国金融市场自由化以来——引入熔断机制、P2P、共享经济——出现了许多市场乱象,监管部门忙着到处灭火,走一步看一步。这个新兴市场离成熟市场还有距离。

人民币是在近几年才慢慢打开国际市场的。去年才加入SDR,今年就说“即将成为避险资产”,这个华丽的“皇帝外衣”,目前对于人民币来说,并不合身。

然而,一个稍显“另类”的货币却有很强的避险货币特征。

那就是刚才提到的邻国日本的日元。

3、先天条件不优的日本,如何成为避险“超神”?

战乱的时候,什么最值钱?黄金。

相信很多人看过这样的画面——一位母亲对自己即将出嫁的女儿说,“要收好嫁妆里的黄金,以后有麻烦的话,可以换钱用。”

现在为了保险,家家户户应该都会存点黄金做“避险资产”。超稳定的金属属性、增发固定等因素使黄金成为保值理财中,风险较小的产品。

作为避险货币,瑞士法郎是对其“中立国”属性的肯定,因为中立所以安全。

与瑞士恰恰相反,日本和邻国关系极差、自然灾害频发、债务严重以及内部政治相对不稳定... 这么多反面因素影响下,日元应该是很不稳定的货币,但为什么它偏偏能逆袭成为继黄金之后,与瑞士法郎、欧元并驾齐驱成为全球避险货币?

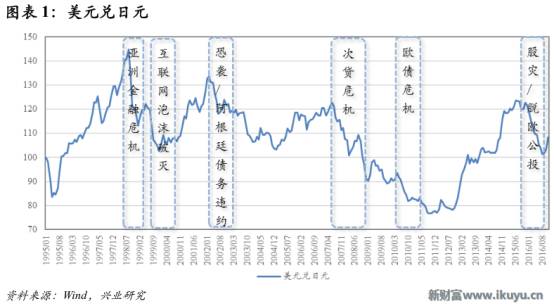

上图显示的是美元兑黄金、美元兑日元的走势。可以看出,两条线非常相似,甚至到2012年之后高度重叠。

目前来看,日元已经稳稳地坐实避险货币的身份。

只要危机降临,日元兑美元就会升值。2008年金融危机以来,日元兑美元的真实升值率达到20%,而到2010年的欧债危机中,日元兑欧元又在一个星期内上涨了10%。这次的朝鲜核危机中,日元又成了避险好伴侣。

从前面说到的三个要素入手来看,金融系统成熟的日本是合格的。

第一点,日本几乎是一直持续着其作为低利率国家的存在。1998年亚洲金融危机爆发后一年,日本就开始实施低利率,1991年之后的两年,则处在零利率阶段。

从2001年开始,日本开启首轮量化宽松货币政策(QE),直到206年短暂结束了3年之后,于2009年又开始零利率和QE。目前,安倍经济学中则实行了负利率政策,从2016年1月至今,一直保持在-0.1%的水平。

日本的负利率给全球投资者释放的信息就是,其已经降无可降了,而经济下行的日本央行又在为刺激经济、涨通胀而保证长期的QE政策,所以稳定的预期让日元处在相对安全的利率范围内。

美国也无法保证如此低利率,特朗普当选、美国国内政治环境进入相对不稳定的时期,美元市场波动幅度大,兑美元的安全性也就打了折扣。

日本也有足够强劲的国际投资。日本是全世界最大的债权国之一。1996年到2015年间,日本国际投资净头寸存量年均增长率为4.4%,直接投资的增长稳定,表现出日本长期海外投资的能力。

从投资者种类来看,自2007年起,私人部门(private sector),比如个人和机构开始显著增持海外资产,截至2015年末,日本家庭所持有的金融资产高达1706万亿日元,给了日本家庭出国投资的底气。

市场上对日本的海外投资有一种有趣的说法,叫做“渡边太太”投资理财,即日本的家庭主妇掌管着家里的财政大权,深知日本存款低利率放银行赚不了钱,于是拿出国外寻找高收益的资产。

(日本炒股的主妇)

“渡边太太”们往往喜欢投资海外各类风险资产,而一旦出现风险,她们会抛掉手头资产换回日元避险,两者相互转换,在日本成熟而且流动性好的金融市场中十分轻松。最近大热的比特币里,也能看到“渡边太太”们的身影。她们就想国内的大妈一样,是个人投资里的主力军。

4、人民币不是避险货币?

相对于日本的自由交易,中国的资本管制非常严格,很多企业或者个人在换完外币后才发现想把钱拿出去并不容易。

德国商业银行亚洲高级经济学家周浩就认为,因为资本控制(capital control),这些换汇却汇不出去的行为导致了中国在岸银行体系内的美元存款飙升,很可能因此助力人民币升值,甚至催生出“为了换汇而换汇”的市场情形。

资本控制是一把双刃剑,它让中国市场看上去更稳定,但是也阻碍了双边的投资者在风险来临时自由交换的灵活性。

但...不要太急着下结论。

在没有庞大的交易量、成熟市场以及自由的流动空间的情况下,还是有彭博这样的外媒认为中国有避险属性,这是为什么?

彭博是这么分析的,在近期的许多危机中(包括朝鲜发射导弹、巴萨罗那恐袭、朝鲜威胁关岛等),人民币是市场中表现最佳的货币,其动能指标已经接近2005年以来的最高水平,而这进一步扩大了国际市场对人民币的需求。然而,彭博认为,人民币这种新魅力是刚出现的趋势,还有待接受美元持续反弹的考验。

另外,人民币拥有一个短期的避险资产性能。市场猜测,在十九大召开以前,中国决策者会一直竭力为人民币提供支撑,从而保证人民币汇率的稳定,因此可成为全球资产短暂的避风港。

英国《金融时报》也在近期的文章中透露,中国央行近期要支撑美元兑人民币汇率的可选手段似乎受到了“十九大”的限制,北京和上海的客户感到货币当局不能公开呼吁人民币放缓升值,因为可能造成汇率的混乱。

所以目前来看,人民币做避风港有一个前提时限——在10月18日以前。

要长期做避险货币,该国的货币市场一定要透明,像欧洲和日本那样。但是目前来看,中国的货币政策仍不十分透明,政治因素仍能左右本国的货币政策。

运营编辑微信:jrjman;投诉反馈 QQ2607876953@qq.com