新三板做市转让对企业的吸引力正在急剧下降!

有数据显示,今年5月共有113家企业变更为做市转让方式,相比4月大幅减少130家。6月份共有101家企业转为做市,7月的数据便骤减至27家,8月份更是只有2家企业变更为做市转让。2015年共计有914家新三板企业从协议变更为做市,而2016年至今则只有530家。

更让人担忧的是,除了企业变更为做市转让的热情下降之外,许多新三板挂牌公司开始反向选择,退出做市转让回归到协议转让方式。

9月19日,华力兴(831037)称,公司将于2016年9月21日起由做市转让方式变更为协议转让方式,该申请已获得全国股转公司同意。根据Choice数据统计,华力兴成为第27家做市转为协议的新三板挂牌公司。

一时之间,有关新三板做市制度的讨论再次火了起来。

2014年8月25日,为了提高新三板市场的活跃性,做市商制度正式实施。起初很多挂牌公司处于观望态度,首批43家公司成为第一个吃螃蟹的人。后来,这种制度逐渐受到认可,每天都有很多企业变更为做市转让,甚至有些企业挂牌时便选择了做市。

做市商制度被认可之后,新三板做市指数一路飙升,至2015年4月7日达到峰值2673.17点。自那之后,做市指数一路跌跌不休,到最近几个月一直徘徊在1200点之下。

另有数据显示,自2015年12月之后,做市企业的估值已经降到协议转让企业之下。

市场向来用脚投票。如果说挂牌企业从协议转为做市的数量逐渐减少,是因为预见了做市转让的某些问题,那么已经完成变更的企业要从做市回归协议,定然是发现了一些不可抗拒的因素。

不可否认,做市制度仍旧是新三板市场上最活跃的交易方式。根据Choice数据统计,截至9月23日,共有1638家企业选择做市转让,占总挂牌家数9073家的18.05%。其中的1567家挂牌公司是从协议转让变更为做市转让的,占做市企业的95.67%。

但做市商制度的出现,并没有改变新三板市场低迷、流动性差的现状,企业融资问题依旧突出,当初“做市转让就能提高交易量和改善流动性”的论断,被证明和“挂牌新三板就能融资”一样幼稚。反而做市商本身存在的定位问题和挂牌企业对股价的难以把控,让很多挂牌企业望而却步。

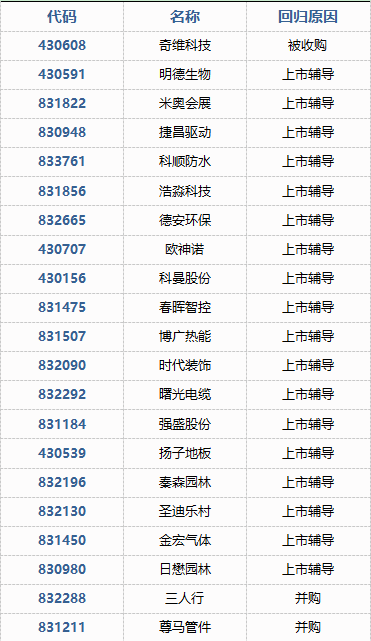

自2015年12月22日,奇维科技(430608)申请由做市转让变更为协议转让之后,2016年共有26家企业效仿。纵观这些回归协议转让的新三板挂牌公司,大概可以分为三类:转战IPO,收购、重组以及其他原因。

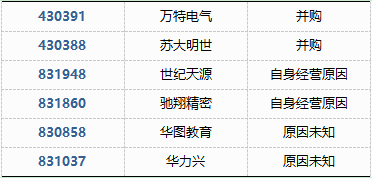

根据富姐统计,包括明德生物(430591)、金宏气体(831450)在内的18家企业正在冲刺IPO,奇维科技(430608)、万特电气(430391)等5家企业是因为被收购而选择“脱群”。另外,世纪天源(831948)和驰翔精密(831860)是因为自身发展原因,从而选择从做市交易变更为协议转让。

至于停牌一年多之后突然转为协议转让的华图教育(830858),以及刚刚加入“列队”的华力兴(831037)是何原因,目前尚不知晓。

是否新三板挂牌企业冲刺IPO或者被收购就要把转让方式变更为协议转让?富姐告诉你,纵使答案不是必须,回归协议转让也是企业的最佳选择。

对于想要转板的企业来说,主动变更转让方式,能够降低股价波动,有效锁住挂牌企业的流动性和较高股价,这样在转板之后能够得到更高的估值。

众所周知,新三板二级市场向来冷清,一级市场也不活跃。很多企业增发股份还没有完成认购,股价就跌破了增发价格。今年6月以来,以做市方式转让的新三板挂牌企业披露定增预案近250家,复权后定增价出现倒挂的就达到60家,破发率为24%。

相比做市转让的流动性让股价下跌,协议转让可以保证挂牌企业在股价区间、流动性方面拥有更灵活的操作空间。对于想要冲刺IPO的企业来说,能够锁定流动性,总比不可控的股价来得踏实。

对于想要转板的新三板挂牌企业来说,由做市变更为协议转让,可有效地控制公司股东人数,避免股权过于分散,同时还能免除后续定增融资以及冲刺IPO时的审批程序。要知道,计划IPO公司的股东人数若是超过200人,会平添许多审批程序,所以很多公司希望将人数控制在200人以下。

另外,如果计划IPO或被收购公司继续做市,做市商想中途退出的话,需要做市券商单独申报退出手续。但由公司层面主动退出做市,券商们就不用单独走程序。

由于新三板流动性一直未能得到改善,做市转让做不起来,反而协议转让还能私下谈好做交易。对于新三板挂牌企业来说,协议转让的“互报成交”,既满足了做市券商库存做市股票以及其他机构投资者的大宗股权转让需求,又能避免违规。

以奇维科技(430608)为例,1月29日其变更为协议转让后的第一个交易日,最开始的三笔交易就是3家做市券商以“互报成交”的交易方式完成了手上所有剩余库存股的转让,之后全部的交易也都是通过“互报成交”的交易方式来完成的。

两年来,新三板做市商制度未能取得预期的效果,业内人士认为最主要的原因在于做市商构成过于单一,而且没有切实可行的盈利模式。特别是在行情走弱的背景下,做市商无力支撑股价,而在操作上只能进入非理性循环。

随着私募做市的开放,市场流动性能否提升尚未可知,对于新三板挂牌企业来说,跟着市场风向走是最好的选择。不过,业内人士也表示,只有业绩好的公司企业从做市交易回归协议转让才能受到投资者关注,如果不具备条件的个股贸然尝试,也会有被市场遗忘的风险。

(新三板做市转让回归协议转让企业名单)

对于新三板而言,券商解除了“国有股转持”这一难题,改善市场流动性,平衡市场的价格与价值,维持市场的正常运行;券商亦会更积极的为基本面及前景均有优势的企业做市,并共享未来IPO的收益。