多多其实很喜欢大家提问,特别是与生活相关的话题,毕竟理财源自生活,理财就是理生活,脱离实际的问题会显得很没意思。

而有意思的话题,多多想拿出来和大家一起分享,所以有时间就整理一下大家的提问,或许你会有一种这样的错觉:啊~我正纠结这事,多多就帮我解答了 (•̀ᴗ•́)و ̑̑

问题1:使用信用卡有哪些需注意的事项或习惯?

说一个比较普遍的问题吧!

银行为了吸引大家开卡,往往会用各种礼品——花生油、保温杯、旅行箱之类的,只要你开卡,基本都能拿到礼品(有的需要消费满多少次才送),拿到礼品后,有的朋友认为卡没用,就丢一边去了。

其实这是非常危险的,因为信用卡关系到我们的个人征信记录,别忘了有的卡需要你每年消费满6次才可以免年费,不满的话自己又不知道,还以为卡可以不用了,就会欠下年费,年费也会计算利息的,接着会越欠越多,最糟的是严重影响你的个人征信。

而办了的信用卡不激活也会上征信的,信用卡一旦办了下来,不管你有没有激活,都会出现在个人征信报告上。

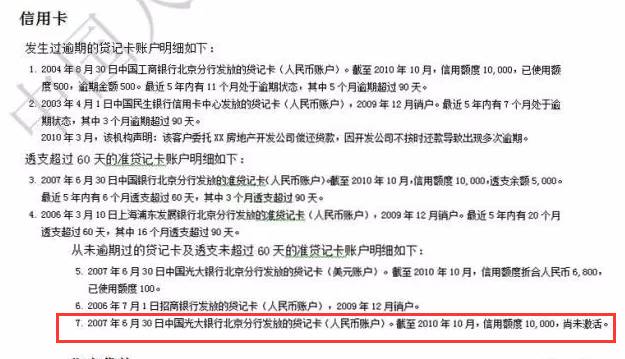

个人征信报告信贷记录截图

如果你过去办理了很多张卡,有激活的也有未激活的,那就要注意了,因为每一次银行给你办卡前都会授权查一查你的个人征信,如果他们看到你办了很多张不激活的卡,会认为你“另有所图”,或者办下来后也不会用,也就不会给你审批通过。

更重要的是,有一些定制的信用卡不管你是否激活都要收取年费的,又或者你在申请表格中不小心勾选了一项扣费项目,而你都不知道,那么常年下来,这张卡就会欠下不少钱和利息,进一步影响的就是你的个人征信了。

问题2:如果有500万,你会怎么运作这笔钱?

要运作这钱,得先把这500万做好定义,它们都是闲钱,并非中短期内的刚需(如果是刚需那就存银行理财或货币基金吧,基本不会亏,也有点收益方便拿出来)。

而这非刚需的500万,我们要做好分散投资,不把钱绑在一棵树上,免得一荣俱荣一败俱败。

最简单的,按照低-中-高风险来做安排,具体比例得参照个人的投资风格,积极型的投资者可以把大比例放在浮动收益类的股票上。咱来举一个比较稳健风格的投资组合吧:

100万——信托,7%左右的年化收益率,一般买3年的;

90万——银行理财+货币基金,银行理财做定期,货币基金做活期。货币基金的钱比较灵活,以备不时之需,还可以根据行情需要随时给其他基金做补给;

130万——股票+基金,浮动收益类产品,收益有上升空间,可能会带来超期望盈利,当然也可能会亏损;

60万——P2P,保底固定收益,把钱分散到3-5个平台;

20万——黄金/美元,避险之需;

100万——年轻人。当你靠自己赚到有500万闲钱的时候,估计你也是个有点份量的人了,但毕竟一个人的能力是有限的,你也不可能一辈子都很强大,这时候要懂得去提携有能力、有潜质的年轻人,给年轻人一个机会也给老年的自己有点保障,也是回馈社会嘛~

哦对了,保险也是很有必要。还有说炒房的朋友,自己拿捏,毕竟国家倡导房子是拿来住的,大势会告诉你答案。

问题3:混合型基金整体为何跑不赢指数?

注意,重点是在【整体】这个词。

先区分两者的定义:

混合基金——混合基金同时以股票、债券为投资对象,但比例不符合股票基金、债券基金的要求(主体基金类型不能低于80%),风险低于股票基金,预期收益则高于债券基金。

指数基金——就是以特定指数(如沪深300指数、标普500指数、纳斯达克100指数、日经225指数等)为标的基金,并以该指数的成份股为投资对象,通过购买该指数的全部或部分成份股构建投资组合,以追踪标的指数表现的基金产品。

从定义来看,指数基金投资的都是特定类别中的股票,而混合基金投资的是股票+债券。

因为混合基金的选择空间更大,所以混合基金也是可以跑赢指数的,但前提是选到好的股票,这就不好拿捏了。

指数基金之所以整体上比混合基金好,是因为企业/个股的发展方向是不定的,可能会走歪了。但是指数基金和指数一样,可以通过吸收新公司替换老公司的方法,实现长生不老。

国家经济发展是向上的,只要选的指数方向没问题,指数所跟踪囊括的企业都会是该领域内生产效率和盈利排在前头的公司,长期来看是会不断上涨的,所以跟踪指数的指数基金长期来看也会不断上涨。