作者:云掌财经 财心

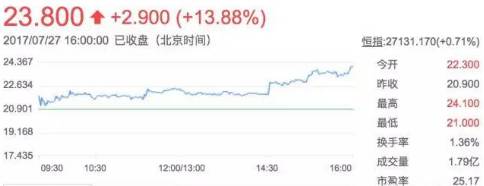

继暴涨18%后,恒大股价昨日再涨13.88%,许家印资产净值已超过王健林,跃升至中国富豪榜排名第三位。

继7月26日暴涨18%后,恒大股价昨日再涨13.88%,许家印资产净值已超过王健林,跃升至中国富豪榜排名第三位。

今年以来恒大股价已暴涨逾330%,而其当前估值仍有提升空间,许家印有望晋升新的中国首富。

冲击首富指日可待

作为香港股市今年涨幅最猛的股票,许家印持股市值也同样水涨船高,从年初的490亿港元飙升至2120多亿港元,平均每天增长约6.83亿人民币。

7月26日发布的恒大半年报预告,直接将许家印推向了房地产首富的宝座。

预期本集团截至2017年6月30日半年度录得之未经审计净利润为去年同期的3倍左右。根据恒大去年上半年71.27亿港元的净利润推算,恒大今年上半年实现净利润将超过213亿港元。

这一业绩预告,远超市场预期,也超过了恒大自身的预期。此前,恒大公布的业绩预期显示,公司2017年全年净利润将达到243亿,如今,上半年净利润已逼近这一数额。

消息一出,恒大暴涨18%,昨日股价继续上涨13.88%,将许家印送上了地产首富的宝座,根据福布斯实时富豪榜,许家印身价已经达到336亿美元,排名第三。

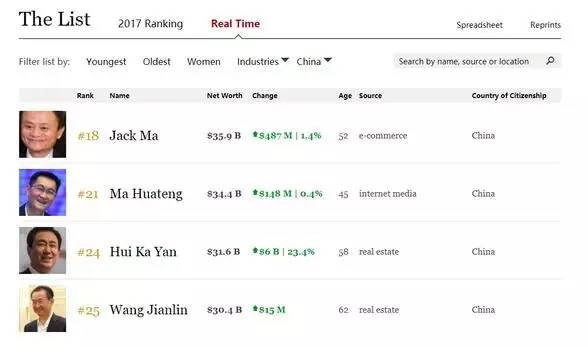

福布斯中国富豪排行榜

事实上,与恒大一起“涨涨涨”的,还有香港上市的一群内房股,年初至今,众安房产大涨309%,融创中国大涨208%,雅居乐集团、龙光地产、碧桂园等涨幅也都已翻倍。

目前许家印较首富马云的身价目前仍有24亿美元差距。不过,恒大目前的估值仍然有提升空间,意味着许家印的身价还能继续增长。

按照上半年净利润213亿港元计算,恒大今年市盈率仅为6.08倍,仍然显著低于万科A、保利地产的市盈率。22家机构预测万科A今年有望实现净利249亿元,折算市盈率为10.15倍;17家机构预测保利地产今年有望实现净利润146亿元,折算的市盈率为8.42倍。

如果恒大能够达到万科保利9倍多的平均市盈率,则恒大市值较目前仍有超过50%的上涨空间,许家印身价也将再涨逾百亿美元,有望晋升新的中国首富。

除了恒大暴涨助推许家印冲击首富外,恒大即将借壳深深房A登陆A股,也将在一定程度上提升其持股市值。

地产枭雄的豪言壮志

如果退后三步看恒大,我们首先可以粗线条地勾勒出许家印。商业不是冰冷的残酷绝杀,很大程度关乎人性,抛开报表、理论与争议,这家1996年才创立的企业,在许家印的带领下,为什么会走出一条有异于同时代房企的道路,恒大的性格究竟是什么?

当然,真实世界的智慧是从商业野战中诞生的。正如你可以在别人的企业中总结出成功的规律,但是若想通过总结出的规律去复制一家成功的企业,这是不可能的。恒大,毕竟是在20年的地产江湖中干出来的恒大。而且,地产界恐怕也很难再出一个许家印。毕竟,不是每个房地产老总能像许家印那样,为人低调;做事却高举高打,极尽魄力。

许家印向来话不多,但每次说话都是一句一个准,几乎成预言帝。那些年许家印说过的豪言壮志,貌似都已经实现或者在实现的路上:

2015许家印在2015年业绩会上说:“恒大地产每年的计划,没有一年不实现的。”2016许家印给恒大提出的最新目标是,2020年总资产超3万亿元,房地产年销售规模超6000亿元。2017从今年开始,恒大会保持规模适度增长,重点注重增长质量,增加效益,开始实施‘规模+效益’的发展战略。以效益为中心,这是企业的属性,同时利润要实现3年888亿的目标。

说实话,目前的房地产行业并不算行情最好的时候。尽管政府隔三差五的来点利好政策,也改变不了黄金时代已过的事实。楼市深度调整期,市场供给与需求的强烈反差,让一些中小型房企陷入资金危机,不得不选择甩掉房地产这个包袱。

许家印曾非常有自信地说了这样一句话,“市场不好的时候,才更能体现恒大的功底。”

这句话看来不是空穴来风:今年7月3日,中国恒大(HK.3333)发布销售简报,6月实现销售额611.2亿,行业第一,同比增95%,环比增60%。

“恒大地产每年的计划,没有一年不实现的”,许家印这句金句几乎年年应验,今年看来也不例外:

今年1-6月,恒大累计实现销售额达2440.9亿,同比增72%,完成4500亿年度目标的54%。此外根据克而瑞最新发布的2017年1-6月权益销售榜单,恒大以2291.6亿位居行业第一。

而许家印给恒大提出的最新目标是,2020年总资产超3万亿元,房地产年销售规模超6000亿元。这意味着未来几年,许家印要再造一个恒大,在房地产市场目前的格局下,可能要靠自己一块地一块地去做。相信凭借恒大充足的土地资源与资金储备,将推动其未来实现进一步的持续高速增长,6000亿的销售目标也并不遥不可及。

猛虎是怎么炼成的?

今年7月20日,《财富》杂志发布2017年“世界500强”排行榜,恒大以318.28亿美元的营业收入再度上榜,位列338名,较2016年大幅上升158位。

榜单显示,此次上榜的中国企业以国家电网、中石油、中石化、工商银行等大型国企为主,恒大是榜上少有的中国民营企业。

营业收入是世界500强排名的主要依据,恒大2016年营业收入较2009年上市时的57.2亿增长近40倍,达2114.4亿。

同时其总资产、销售额、净利润等亦分别增长超21倍、12倍和16倍,保持高增长态势。

2017年上半年,恒大销售2440.9亿,在基数已经较大的情况下再同比增72%。

根据恒大发布正面盈利预告,2017年上半年净利润“为去年同期3倍左右”,而且“本公司股东应分配利润将较去年同期大幅提升”。恒大去年上半年净利润为71.27亿,据此估算其今年上半年税后净利润可达214亿左右。

考虑到下半年房企结算利润一般较上半年高,预计恒大全年净利润将达500亿左右,由此推算可分配给股东的利润也将大幅上升。

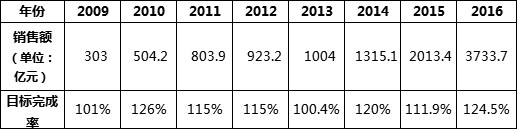

恒大连续8年超额完成销售目标:

神一样的恒大究竟是如何创下神一般的业绩呢?很多人将其归结为以下5点:

1、大规模快速开发能力

2、过硬的产品品质

3、市场定位准确的产品线

4、全部精装交楼

5、强大的成本控制能力

恒大的成长和壮大速度令同行咂舌,背后就是快速开发模式的支撑,恒大要求所有项目在购地后六个月内推出预售计划。

快速开发优势不仅仅在于效率提升多开发几个项目,而在于降低融资成本和提高资本周转效率。众所周知,借贷周期长短和利息高低直接挂钩,恒大要求6个月内推出预售,加上恒大的低价格和强势营销,实现快速销售快速回款,缩短借贷周期。

回款之后,新借贷资金和利润又可投入新一轮开发,提高资本使用效率,同样一块钱,发挥别人两块钱的效果。

虽然是大规模开发,但熟悉恒大产品的人都知道,恒大与800余家国内外品牌企业建立战略结盟,确保装修品质,是唯一能够大规模建设,且全部精装交楼的企业,这为置业者省去了不少的麻烦。

恒大从前年起推出“无理由退房”震惊业界,这一切都是源于对房屋品质的信息:恒大建立“质量锤”质量监督体系,由恒大工程技术部门对施工质量进行抽查,集团领导鼓励他们一旦发现问题,现场举锤就敲,砸掉重来,不讲人情,不给时间通融,现场发现,现场处理。在验收过程中,曾出现过新客厅达不到所要求的标准,被立即现场打掉的事件。

另外,和某些专注豪宅的房企不同,恒大的项目注重老百姓的刚性需要,比如首次置业、家庭自住等,从而满足了不同人群的购房需求。中端及中高端产品占比85%,高端产品占比15%,定位刚性需求,市场巨大。

在大规模开发和过硬的产品品质背后,是强大的成本控制能力:恒大在设计、招标、施工、销售等多环节严格实施标准化管理,从源头上控制成本,在市场低迷的时候确保成本低于行业水平,保持强大的竞争力。

营销也是恒大的一大杀手锏,造的声势特别大,比如前年在全国范围内推出无理由退房,去年还搞了无理由退房一周年回顾。

当然,最典型的就是去年海花岛的营销,可以说是海陆空全方位立体轰炸,仅媒体投放费用就高达6.84亿,营销费用高达8亿元,高频广覆盖的持续轰炸,一时间内全国尽是海花岛。

狂卖资产的王健林身价徘徊不前

在许家印狂飙突进的同时,曾长期霸占首富的王健林,身价徘徊不前。近期更是狂卖各类资产。

据福布斯数据显示,今年年初王健林以330亿美元身家居首,最新身价只有304亿美元,比年初略有下降。

近期王健林引发市场关注的是狂卖各类资产,已知的近期募集卖出或移交资产至少有三大部分。

第一部分是万达旗下的13个文旅项目91%的股权。这部分资产原本和融创初步谈的价格是295.75亿元,后来实际签约时这部分资产的转让价格飙升到了438.44亿元,这是万达王健林近期卖出的最大一块资产。

第二部分是万达旗下的酒店项目。原本76个万达酒店项目也是要卖给融创的,卖出价格时335.95亿元,谁知最后富力地产捡了一个大便宜,接手了万达旗下的77个酒店项目,比融创原来谈的酒店还多了一个,并且价格大幅下降到了199.06亿元,这是万达王健林近期卖出的第二大资产。

第三部分是南昌等地的万达广场,近期媒体爆出南昌等地万达广场的股权近期转让给了珠江人寿等机构。万达集团回应表示,所谓万达变卖南昌西湖万达广场纯粹是误读,这是万达广场轻资产战略的一部分,南昌西湖万达广场就是第一批轻资产项目。这就意味着,轻资产万达广场建设之前已经确定要移交给其他机构的,只是南昌等地万达广场的股权近期集体移交给相关机构而已。

许家印超前的眼光

恒大7月25日公布了2017年上半年业绩预告:公司已通过赎回永续债、引入了战略投资、发行低息长期美元债等措施降低了负债率,提高了净利润,从而改善了自身资本结构。

恒大称,截至6月30日,已经赎回全部永续债,而他们的原计划是在年底前赎回三分之二永续债,这意味恒大超额完成了任务。引入投资方面,恒大今年总共引入两批共计700亿投资额,目前全部到账。境外发债方面,上个月恒大成功发行38亿美元债券,加上要约交换债券28.24亿美元,合计发债66.24亿美元,利率最低6.25%,期限最长8年。

这“一增一降”,不仅体现出恒大增效益、降负债、去杠杆的决心,更反映出许家印年初制定的“规模适度增长,重点注重增长质量,增加效益”战略凸显成效。具体的数据是,恒大上半年净利润214亿左右,较去年同期的71.27亿增长3倍;负债率以2016年年报测算,由119.8%大幅下降至61.2%。

恒大能发展得如此之快之成功,除了前述的产品定位精准之外,还与过去几年,许家印先知先觉的判断力有很大关系。归纳为以下六点:

1、2010年,恒大率先做出下沉三四线城市的决定,并因此获得丰厚利润,当年净利润比上一年激增六倍,连续两年赶超万科,被称作“内地最赚钱房企”。到2012年,恒大54.4%的项目都位于三四线。

“农村包围城市”的战略,起初是不被看好的,当时业内流行的是“到大城市去、到高溢价地区去”,做高端产品也比做刚需产品有优越感。但是没过多久,金融危机以及政府的一系列限贷限购政策出台,打击到的恰好就是高端市场,导致大城市投资被严重压缩,而与此同时,恒大开拓的三四线城市则刚需庞大,市场稳定,这些销售额也为恒大后来重回一二线做出主要贡献。很多房企就是在看懂恒大“农村包围城市”的战略之后,才纷纷成立区域公司,也杀进三四线的。

2、2013年底,恒大也是率先回归一二线城市的房企。因为前两年开发商一窝蜂的涌入三四线抢蛋糕,导致小城市出现市场供大于求,“鬼城”随处可见。恒大发现不对之后,立即调整战略回归大城市,并迅速加大土地储备。2013年恒大花520亿买了83块地,约760万方,其中420亿都砸在了一二线,包括39块地,总共420万方。然后2015年,一二线市场就开始回暖了,恒大完美的做到了“逢低拿地,逢高入市”,令许多同行羡慕不已。而这些都源自于许家印对行业把脉的准确力。

3、2014年恒大走上“多元化”道路,当时房企在国内的净利润增长已明显放缓,万科、恒大等几家企业率先尝试多元化经营,以找到新增长点,一些企业还把项目拓展到了海外。至今为止,恒大仍是房企里“多元化”得最彻底的一家,除主业外,其业务还涵盖金融、健康、文化旅游、能源和医美。莫老爷给大家随便数一数:咔哇熊奶粉、恒大淘宝足球队、恒大音乐、恒大电影、韩国原辰整形机构...都是耳熟能详的。

恒大干了很多事,都是先不被同行看好,随后又被全行业效仿的,足球便是其一。富力、绿城、佳兆业、万达、碧桂园、华夏幸福,哪一家没有足球队?只不过,都在恒大之后,目前取得的成绩也都在恒大之下罢了。莫老爷多次想去广州看恒大比赛,一票难求啊。

4、2016年恒大业绩超越万科,成为宇宙第一大房企,但在2017年将战略由“规模型”转变为“规模+效益型”。没有了对数字的执着,恒大才有时间改善其资本机构。正所谓该激进的时候激进,该放缓的时候放缓,关键时点懂进退。

5、坚持把主要投资放在国内,TOP5里面,恒大的海外业务是最少的。坚持在国内做慈善事业,2016年恒大纳税334亿,解决就业170多万人,累计捐款超76亿。并于2015年12月1日起结对帮扶贵州省毕节市大方县,三年无偿投入30亿,通过产业扶贫、易地搬迁扶贫、发展教育扶贫、吸纳就业扶贫、贫困家庭创业扶贫和特困群体生活保障扶贫等一揽子综合措施,确保到2018年底实现大方县18万贫困人口全部稳定脱贫。

6、坚持“低售价战略”。我们都知道,恒大一直以来的最大优势是便宜,同一个区域,同一种类型产品,你卖1万,恒大来了卖7000。你说你的产品规划好,恒大说他便宜;你说你的生活配套好,恒大说他便宜;你说你的物业服务好,恒大说他便宜...在便宜得不是一点点的情况下,对很多客户来说,其他的东西就变得没那么重要了。这就叫做“给客户一个不能拒绝的价格!”更何况,最近几年,恒大品质及服务都提升得非常快。

结语

恒大在今年上半年的一系列降杠杆的举动,给到我们的启示就是,一个企业何时该适当收手叫停。

许家印今年曾对于恒大规模如此评价:“目前恒大的规模已经如此之大,在这个基础上未来2-3年保持20%左右的增长已经非常厉害。从今年开始,恒大会保持规模适度增长,重点注重增长质量,增加效益,开始实施‘规模+效益’的发展战略。以效益为中心,这是企业的属性,同时利润要实现3年888亿的目标。”

可以看到,在楼市不景气周期到来时,在寻求5000亿规模突破时,恒大正在加固自己的护城河!

2017年下半年,恒大5000亿已经走在路上!

文章来源:华尔街见闻、地产人言、莫老爷

版权声明:

本资讯号除注明来源的文章外,均为云掌财经原创文章,欢迎转载,引用请注明本公众号【云掌财经】