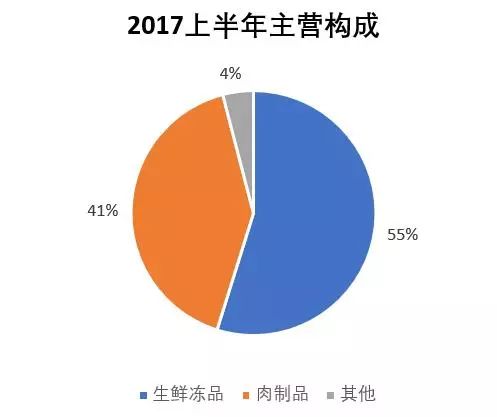

1、屠宰业务:屠宰业务连续2个季度快速放量,公司产能全国化布局已经完成,产能释放还有一倍空间,在猪价下行周期中,预计今年四季度和明年公司屠宰业务将延续规模快速增长的趋势,随着产能利用率的提升,成本的进一步摊薄,屠宰业务毛利率将持续上行。

2、肉制品业务:公司从多个方面入手实现肉制品业务销量的提升,针对新兴渠道调整了销售的架构。伴随公司经营能力的提升、产品结构的调整、人员规模的下降、生产自动化程度的提高,肉制品业务的盈利能力持续提升。

一、屠宰业务

1.18年猪价、鸡价的判断

预计到明年猪价仍然处于本轮周期底部,预计价格还将继续降低,鸡肉价格相对保持稳定。

2.屠宰毛利率提升的空间

公司屠宰业务保持高速的发展,总体产能单班达到2000万头,双班可以达到3、4000万头,公司追求整体的盈利水平,持续扩大屠宰规模。

3.屠宰业务的增长空间

猪价下降趋势下,从二、三季度的趋势上看预计将保持较快增长。消费者对品牌肉认可度越来越高,同时国家加强环保的力度,给大企业的整合带来机遇,公司产能释放空间巨大,市场份额提升空间更大。

二、肉制品业务

1.肉制品毛利率提升的空间

公司在成本控制上采取各种有力措施,近两年通过自动化改造降低了人员数量。同时加强肉制品结构的调整力度,稳高温、上低温的方向不变,进一步理顺高温产品的产品线,保持高温适度增长;低温是未来重要的发展方向,大城市发达地区高温向低温转型的趋势明显,美式和西式作为低温的代表方向,同时加强中式产品的开发;休闲产品消费场景多样化,公司开发推出了夹心肠、腐皮鱼卷等产品,市场反馈不错。另外公司加强了区域产品的开发,加快产品结构的调整。

2.推动肉制品业务增长的因素

肉制品今年增速保持稳定。今年公司淘汰了一些低档产品,高档高低温产品逐渐增长,同时聚焦主导产品,产品结构调整是主要因素。

3.肉制品业务在行业中的市场份额

公司在超市渠道占比很高。

免责声明:文章信息来源于公开资料,本公司对这些信息准确性和完整性不作任何保证;文章观点仅供参考,不构成投资依据。股市有风险,投资需谨慎