信用卡、现金贷、消费金融等贷款产品的分期利率看起来不高,比如招行信用卡,月利率最低的是12期,低至0.66%,最高的是2期,也不过是1%。在我国年化24%(即月化2%)都是合法的,单从数字上看,信用卡分期利率一点都不高。

事实上,信用卡、现金贷、消费金融等产品大多是等本等息还款,它的利率不能直接与其他还款方式作比较,原因是,在其他还款方式下,借款人只为目前占用的本金支付利息,而等本等息还款方式要为已偿还的本金支付利息。

比方说小张用信用卡分两期购买了一部6000块钱的手机,第一期偿还3060元,其中本金3000元,利息60元,第二个月还是偿还3060元,本息比例不变。但这两个月所占用的本金并不相同,第一个月占用6000元,月底还3000元,则第二个月只占用3000元,而利息的算法仍然是1%乘以借款总额,在形式上,消费者为已偿还本金付了费。以下为招行信用卡分期订单页面截图。

图一每期的计息金额不会减少,始终是借款总额6000元

如果按照“借款人只为目前占用的本金支付利息”这一规则来计算,小张第一个月是按照1%的月利率在支付利息,第二个月则是按照2%来支付了。设想小张借了12000元,分12期偿还,每期本金1000元,利息79.2元,其真实利率如下图所示,本文所说的“真实利率”是指按照“只为目前占有的本金支付利息”这一规则得出的利率。

图二真实月利率随期数的变化,由0.66%到7.92%

可以看到,第一期月利率的确是0.66%,但随着时间的推移,偿还的本金越来越多,占用的越来越少,其真实利率逐渐上升,最终达到7.92%,即年化95.04%。那么平均来看,等本等息的实际借款成本究竟是多少?我们通过下面这个模型来一窥究竟。

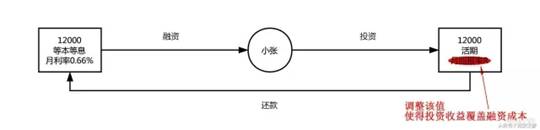

模型的思路如下,小张通过借钱来投资一个活期理财项目,投一年,我们把融资成本锁定在月利率0.66%,等本等息还款,看看该理财项目回报率要达到多少才能实现盈亏平衡。假定,小张每月用于偿还借款的钱都来自该活期项目,先用掉投资收益,再动用本金补足差额,还掉最后一期之后,小张手中剩下的钱就是投资收益,通过不断调整月回报率来使得小张最终的投资收益为零,则意味着盈亏平衡,投资收益恰好覆盖融资成本,示意图如下。

图三融资、投资模型示意图

按照亿分之一的精度遍历月回报率为1.41%~1.42%之间的10000个数据,当活期月收益率为1.41721599%时(约1.417%,即年化17%),基本达到盈亏平衡,这意味着,在上述条件下,月利率0.66%的等本等息融资成本与1.417%的等额本金融资成大致相同。可以说,按照“借款人只为目前占用的本金支付利息”这一规则来计算,招行12期分期还款的成本是年化17%,如果你只是用0.66%乘以12得出7.92%的年化利率就会低估分期的代价。

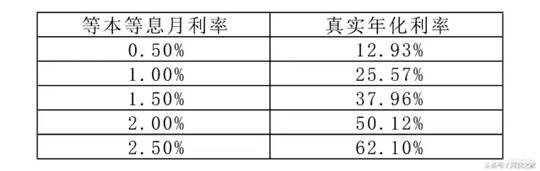

按照相同的方法,等本等息1%~5%的真实年化利率分别为

图四等本等息月利率与真实年化利率对照表

这样我们才能对各种消费分期、现金贷、信用卡的融资成本做一个准确评估,下面是常见的几种消费分期平台的真实年化利率,都选12期分期,按由高到低排序。

图五常见消费金融分期、账单分期真实年化利率

京东的手续费很低,人人分期最高,有点鹤立鸡群的感觉,值得一提的是,这个人人分期就是原来人人网的团队在做,人人网死于产品烂,这个人人分期颇有追随先烈的意思,最幽默的是,该网站在分期费率前标注着“服务费降至”字样。剩下的集中在17%~19.54%,差别不大。