从近期热点可以看出,举牌概念股备受青睐。值得注意的是,不仅是险资,一些私募也开始试图扮演“野蛮人”的角色,频频唱起举牌大戏。

根据永安药业(sz.002365)公告,截至8月24日,私募基金上元资本持有公司股票944.01万股,占公司总股本的5.0482%,已触及举牌线。受此影响,永安药业2个交易日内大涨了近20%。

据公告披露,上元资本此次举牌对外宣称是对公司未来发展前景看好,但究竟是看好公司现在的投资价值还是另有目的?

过去三年业绩低迷,上半年利润突然暴增

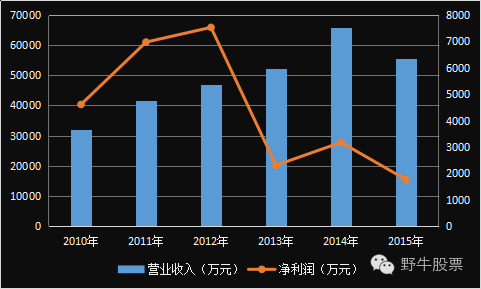

为分析上元资本举牌是否是出于投资的目的,笔者根据永安药业近年来的业绩表现做了梳理,以下为2010年至2015年营收及净利润的走势图:

图中可以明显看出,永安药业2010年至2015年的营收总体呈现稳步增长,但是净利润在2013年开始却开始大幅下降,较2012年同比下降69.5%,在营业收入同比增长的情况下,净利润为何会出现如此大幅度下滑?

查阅2013年年报得知,净利润出现大幅下降的主要原因,一方面除了因管理费用和汇兑损失增加所致,导致期间费用同比增长46.22%,达到了6623万元;而更重要的原因是在于,公司最新投产的产品环氧乙烷及下游产品项目均出现一定程度的亏损所致。然而,主营收入之所以增加,同样也是因销售环氧乙烷所得。

据了解,公司的主营产品为牛磺酸,其营收占到收入比例近70%。按照公司的发展战略来看,研发环氧乙烷首先是为了实现公司牛磺酸产品主要原材料的自给,剩余部分则对外销售。年报显示,2013年环氧乙烷单项产品虽实现营收9466万元,但其营业成本却达到了1.16亿,实际亏损了2134万元。

由于环氧乙烷为公司2013年开始投产,相对于其他生产环氧乙烷的公司来说,由于产品生产工艺仍有待改进导致成本相对较高,再者市场上环氧乙烷的价格较低等因素的影响,第一年未能实现盈利尚可理解。但根据随后几期公告信息显示,该项业务至今尚未取得明显改善。

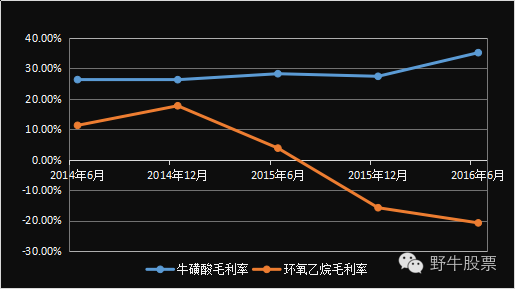

此外,由于主要原材料实现了自给,因此主营产品牛磺酸的成本较以往理应出现较明显的下滑,而毛利润应当随着环氧乙烷工艺的逐步完善实现逐步增长。但据笔者统计二者的毛利率走势来看,并不是非常理想。

据2016年半年报数据显示,永安药业上半年实现净利润3452万元,同比增长181%。虽然上半年业绩有所回暖,但这并不意味着牛磺酸及环氧乙烷这两项产品目前已经处于稳定状态。排除价格波动的因素,业绩无法保证可持续高增长。

开展资本运作或为真实目的

相对于险资来说,私募基金普遍更倾向于短时间内取得巨额收益,往往不太会考虑长期投资,再加上永安药业业绩增长的不确定性,因此可以排除其举牌目的是出于价值投资。其次,由于永安药业尚未出现过亏损情形,因此出于炒作亏损重组的预期而举牌的目的也可以排除。

就永安药业来说,上元资本此次举牌,最具可能性的目的是为了出于资本运作的考虑,为何这么说?

据了解,在此次举牌永安药业之前,上元资本就已进行过类似操作。从2015年9月开始,上元资本就开始一路增持股新海股份(sz.002120),至今年一季度为止持股比例已达到3.99%。而据今年7月公告显示,韵达快递拟借壳新海股份上市,随即股价一路飙涨超100%从而获利颇丰。可以推测,此次举牌永安药业或是为了同样的目的。

据显示,自上市以来永安药业共进行过7次现金分红及一次送红股,尚未进行过资本运作。目前总股本为1.87亿,总市值不到49亿,可以说其规模相对较小,这一点和上元资本之前所运作过的新海股份较为相似。

此外,据股权结构显示,永安药业的第一大股东为自然人陈勇,持股比例为22.63%,而第二大股东持股则仅为4.34%,股权整体较松散,此次上元资本举牌后则一跃成为了第二大股东。由于自然人为控股股东,因此若后续要展开重大事项决策,对上元资本来说较为便利。

结合种种因素进行考虑,上元资本此次举牌的最终目的,极有可能就是为进行一系列的资本运作从而大幅获利所采取的动作。

公开信息显示,由于上元资本此次是闪电举牌,推测其持股成本为22元左右,较市价而言并不低。到底能否出现第二个新海股份,还需拭目以待。