月初时给大家介绍过,小马哥家首次进军保险服务,就在微信中推出个爆款医疗险,价格便宜到秒杀市面上已有产品,很值得下手。

月初时给大家介绍过,小马哥家首次进军保险服务,就在微信中推出个爆款医疗险,价格便宜到秒杀市面上已有产品,很值得下手。

当时无马哥就想,很早就在支付宝上卖保险的马云,恐怕不会让微信一家出风头,早晚也要怼回去。

这周,无马哥还像往常一样,在迷宫般的支付宝里挖福利。发现支付宝里,还真是有个好玩的新品,叫“支柱保”。

仔细一看,这就是几款精选的寿险产品嘛,价格在原来基础之上打了个75折,基本上秒杀市场同类产品了。

和微信低价卖的医疗险不一样,寿险的单价要高得多,所以这样看来,“支柱宝”就实惠得多了。而且,老马不学小马玩饥饿营销、仅限1%用户能买的套路,一上来就全面铺开,想买的都有机会!

下面,无马哥就来给大家上个测评,看看它有哪些优缺点,是否适合你。

支付宝中新推出的“支柱保”寿险产品,由“我的-保险服务-更多-人寿”路径进入

首先,我们来看看“支柱保”的出身。能叫这个名字,多少跟马云家有点关系。原来这就是信美人寿相互保险社(简称“信美相互”)开发,由支付宝独家分销的产品。

记得半年前,我给大家介绍过“信美相互”,他也是蚂蚁金服参与发起的机构,而且是国内第一家持牌的相互寿险机构。购买这类机构的产品,投保人除了享受保障服务外,还可作为该机构的会员,参与分享机构经营后的盈余分红。

其次,公司背景之外,我们核心关注的还是价格。

寿险产品最主要的功能,是防范家庭经济支柱不幸离世后,给家庭其他成员带来经济困境。这是一类现代刚需型保障,普通家庭建议购买定期寿险即可,保障到60~70岁左右,比终身寿险性价比高些。

支柱保目前有三个版本,A款和B款是定期寿险,A款可以按照保障时间,选择10年或20年的产品;B款则是按照年龄,选择保障到60岁或者70岁;另外一款则是终身寿险。

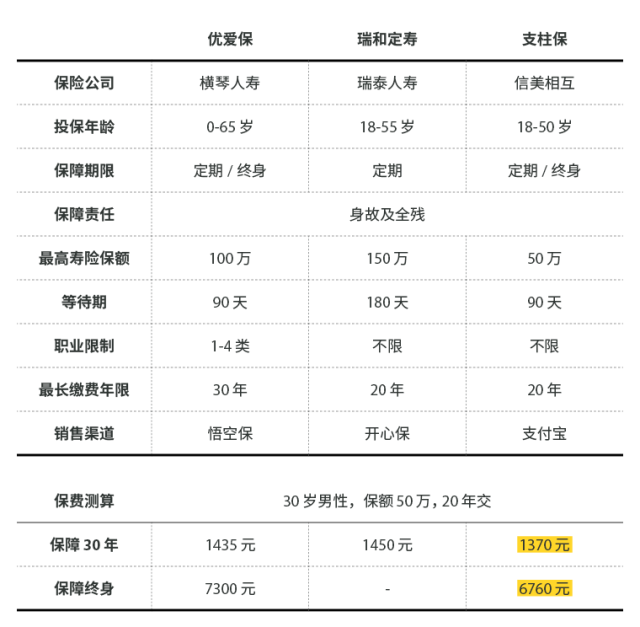

相比于官网上的价格,信美相互相当于直接给支付宝用户打了75折。比如,为30岁男性投保50万保额,保障到60岁,每年只要1370元,这个价格在市面上同类产品里,起码能挤进前三。

部分高性价比寿险产品比较

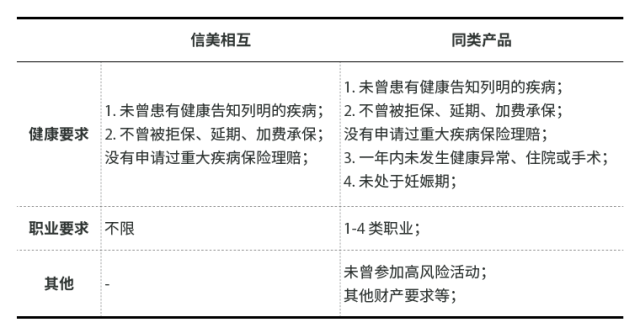

第三,保险产品,我们还要关心的是投保条件。有些产品看上去便宜,但却偷工减料。目前测下来,我们发现“支柱宝”还是挺实在的,甚至可以说,给出了市场上最宽松的投保条件。

首先是放松了对被保险人的健康要求。支柱保只列出两条健康告知,是同类产品中最少的。

除了患有高血压、糖尿病等严重疾病的人无法购买外,包括孕妇、一年内做过小手术的人、以及参加过跳伞、蹦极等高危运动的人等,都可以投保。

此外,购买支柱保没有职业限制,而且所有职业类型的人,都能按照统一价格投保,大大降低了危险职业人群的投保门槛,比同类产品的普惠性更好。

寿险产品投保条件比较

所以总的来看,“支柱保”和微信上次推医疗险一样,都是性价比高、投保要求低的产品。这类产品是典型互联网产品的打法,低单价、高体验。

但保险是种高度个性化的产品,并不是所有人都适合这款。

首先,支柱保无法人工核保,有些疾病会被拒保。

只要患有健康告知中提及的疾病,就只能“一刀切”地被拒绝购买。这也是追求流程最简化的互联网保险产品的通病,无法根据每个人的健康状况进行产品定制。

如果不符合支柱保的健康告知要求,可考虑到信美相互的官网购买。官网渠道有专门的医学专家,针对不同的病情确定是否能投保,有些病情较轻的朋友也能买得到。

另外,无马哥这里要小吐槽一句:国内“小三阳”群体人数众多,也不符合支柱保的健康条件。国内其实已有寿险产品接受了小三阳条件,作为一款有志做成大众爆款的产品,无马哥也希望信美相互今后能考虑,进一步放松健康条件方面的要求,让好产品普惠到更多老百姓。

第二,支柱保最高保额限制为50万,对部分保民来说有点少。

有些财迷收入较高、家庭开支也比较大,对这类用户,最高50万的保额,并不足以覆盖其风险。这种情况下,财迷们也可以考虑到信美相互官网补足额外的保额,或者搭配其它寿险产品。毕竟寿险是可以购买多份的。

不过,通过信美官网渠道购买产品,价格就要比支柱保高一些了。

最后简要说一下,关于信美相互最大特色的会员制。

买信美相互一年期以上的保险产品,就能自动成为他们的会员,获得分享信美相互未来经营盈余的权利。而且越早成为会员,获得盈余的比例就越高。

由于信美相互今年才刚成立,这个会员分红的情况到底怎么样,能分到多少,目前还不了解。但总体来说,相互保险机构,本身和纯商业保险有蛮多区别,对盈利的诉求没有那么高,反而会更关注会员的保障。

比如,信美会员可以参与表决争议赔付案件;对于保障责任以外的特定事件,也可能获得爱心账户的公益救助。所有这些,更温暖,也更接近保险的本质。

最后,如果你还不够了解寿险的话,无马哥之前专门写过文章,可以先点击这里研究一下。如果还有疑问,欢迎在后面留言吧!

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有