前几天小星发起测评提名,

结果小树时代莫名其妙的“刷”到了第一位,

但讽刺的是,“第一名”很快引来了监管风暴。

先是前天下午突发特急文件,停批所有网络小贷牌照;

紧接着昨天有消息说,现金贷助贷模式将被取消;

今天,又有消息说,现金贷将被一刀切。

现金贷一时间成了风暴中心。

与此形成鲜明对比的是,

现金贷是最近两年最大的金矿。

早期现金贷平台赚的盆满钵满,

给投资人的利率也高的让人心痒痒,

比如小树时代6月期年化13.8%,12月期年化16.8%。

不仅如此,小树时代还有事就送,没事找理由再接着送,

双11整月最高加息1.7%,

送到你服的没脾气。

那么问题来了,大家都在赚钱,最后谁来买单?

监管风暴如此凶猛,现金贷平台能否抗的住?

关于小树时代

1、平台基本信息

小树时代,2015年3月上线。注册资本1000万,运营主体为深圳前海小树时代互联网金融有限公司,总部位于广东东莞。

从公司股权结构看,都是自然人股东,大部分为公司高管,股权较为平均。张浩持股22.8%,是小树时代董事长兼CEO,何敬业持股6%,是小树时代总裁,邓柱文持股10.9%,是小树时代副总裁,罗国洪持股19.4%,是小树科技总裁。

(点击查看大图)

目前小树时代的主要业务是小额现金贷。截止2017年11月21日,平台累计成交4.09亿,待还余额2.33亿。

2、平台收益

小树时代的产品主要有两种,分别是智投计划和散标。

投资后持有满3个月可以债转,债转管理费=待收本金*1.3%。

小树时代风险检测

智多星的风险检测来自智多星团队研究的P2P风险检测独门秘籍——智多星方法。

1、小树时代兜底压力

小树时代,注册资本1000万。股东多为公司管理人员,成立时间短,并没有引进风投,属于纯正的草根平台。

截止2017年11月,平台待还余额2.33亿,兜底压力比较大。

2、小树时代专业能力

(1)团队情况

从小树时代公布的管理团队介绍来看,履历较为普通,毕业院校并不突出。有在知名银行、保险公司任职的经历,但没有做到重要职位,只能说相关的工作经验还算丰富。

总体而言,小树时代属于草根团队。在整个P2P行业里,团队竞争力中等偏下。

(点击查看大图)

(2)业务情况

2015年3月小树时代上线,平台成立之初的定位是校园贷,借款是满足学生分期购物的需求。

(点击查看大图)

当时小树时代开发的债权是打包放在团贷网上出售的,下图为2016年1月的团贷网“小树时代会员借款标540”项目。

(点击查看大图)

后来监管明确要求暂停校园贷,小树时代必须谋求转型。而在这一转型的过程中,由于理念以及发展规划不合,小树时代早期创始人席勇辉+常娟(二者均为快来贷创始人)出走,张浩(现小树时代董事长)另外搭了一套班子。

(点击查看大图)

幸运的是,小树时代赶上了现金贷风口,整个公司找到了新的发财道路。

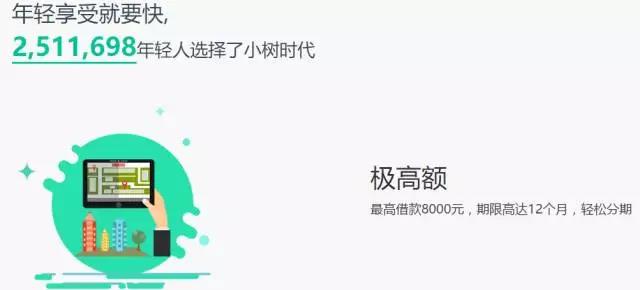

小树时代的借款APP叫“小树时代”,借款额度在3000-8000,最高借款期限为12个月。

平台主要收取服务费和账户管理费,其中服务费是借款本金总额的(15+N)%,N是申请人的信用等级,相对应的百分比是:AAA:3.5%;AA:4%;A:4.5%;B5%;C:5.5%;D:6%;E:6.5%;HR:7%。如果贷款人在应还款时间内按约还款、没有逾期记录的话,小树时代会返还本金总额的15%到贷款人的平台账户中。也就是说最高服务费能达到22%。

此外,小树时代每月都会收取借款本金的3%作为借款管理费,期限越长,管理费越高。如果,贷款人借款12个月,那么光是账户管理费就高达36%。

即便是最高信用,没有逾期,借款一个月,利率为6.5%单月,那么年化就是78%。如果这人逾期了,单月利率21.5%,年化258%。注意,这还是最高信用等级,如果是信用等级差的利率还会更高。

年化80%以上的利率,扣除10%左右的坏账和一部分运营费用,再给投资人15%左右的收益,小树时代利润还在40%以上,暴利程度可见一斑。

也正是因为现金贷的暴利,小树时代才能够支撑投资人最高18.5%的年化收益率。

当然高利率必然高风险高坏账,但现金贷的本质就是这样,用高收益来覆盖掉坏账。高利率是平台生存的底线。

但如今这一底线已经岌岌可危。

先是前天下午突发特急文件,停批所有网络小贷牌照;

紧接着昨天有消息说,现金贷助贷模式将被取消;

今天,又有消息说,现金贷将被一刀切。

现金贷的放贷利率会不会被一刀切?

做P2P的现金贷平台怎么定性?

一切还没有定论。

以小树时代为代表的现金贷平台是否需要整改?能否抗的住监管风暴?

一切也未知。

(3)合规压力

现金贷业务处于风口浪尖,合规压力较大。

3、风险综述

(1)通过上面的分析,我们可以了解:小树时代注册资金1000万,待还余额2.33亿,并没有引进风险投资,属于草根平台,兜底压力较大。

(2)管理团队毕业院校及工作经历并没有特别突出的地方,属于草根团队。

(3)现金贷的业务模式存在合规性风险,最怕政策打击。

综上所述,小树时代是草根背景,同时业务风险较大,总体风险较大。

性价比评估

小树时代6月期年化13.8%,12月期年化16.8%。光就利率而言,在平台中属于中高水准,极具吸引力。

但投资必须时刻把风险放在第一位,目前小树时代团队缺乏竞争力、平台背景薄弱,能够起飞靠的是现金贷这一阵风,如此高的投资回报率注定无法持续。现在政策风险突降,平台能否抗的过去不确定性较大。小星不建议投资。

小星过去几年投资P2P,最大的感受是P2P的风险比小星想象的大。如果平台没有强大的实力,业务单一,团队草根,那么抗风险能力非常弱。表面看平台好好的,一切正常,忽然就雷了,让人一脸懵逼。

所以小星后面投资P2P,越来越保守,把安全性绝对放到第一,只投一些背景雄厚,硬实力强,抗风险能力高的平台。

以后,小星也不再测评一些抗风险能力很弱的小平台。

投资,我们要的是安全,安全,还是特么的安全。

最后,温馨提示一下,现金贷现在处于风口浪尖,业务做单一现金贷的平台,大家还是少碰为好。

测评说明

1、本测评为大众通俗版。

2、无特殊情况,本测评有效期到2018年5月8日(6个月)

3、由于P2P行业信息不透明,有大量估算数据,所以大众通俗版不提供具体评估数据。

作者简介:智小星,微信公众号:zdxlcs