备注:创业板在经历了上半年的大跌之后,否极泰来,从7月18号开始,指数不断反弹向上,甚至一度收复了1900点。创业板的市场人气也不断好转,市场资金开始慢慢从此前抱团的白马蓝筹股流入到中小创。

新易盛是一家专注于光模块研发和制造的公司,公司自08年成立以来,成功研发了不同型号光模块产品超过3000种,并且在10G以下光模块产品出货量居行业领先地位。公司于去年年初登陆创业板,在今年上半年创业板的这一轮杀跌中,公司市值大幅萎缩,估值不断徘徊在低点。7月下旬来,随着创业板的企稳和反弹,公司股价节节高升。近日公司更是不断获得机构抢筹买入,股价也成功站上了年线。作为民营光模块的后起之秀,公司未来的成长空间值得我们期待。

一、行业景气度不断提高,光模块需求大幅提升

作为光通信设备的基础元器件,光模块的市场需求将直接受益于光通信市场的发展。在具体的应用领域上,光模块在数据宽带、电信通讯领域已经有广泛的应用,在FTTX、数据中心、安防监控和智能电网等领域的应用也在不断发展。

图1:光模块的主要应用领域

(资料来源:新易盛招股说明书)

其中在数据中心领域,未来也将是拉动光模块需求的主力。根据Cisco的研究数据,2020年全球大部分的流量将和数据中心有关,数据中心还将继续增长,预计在2018年将达400个,2020年将达到485个。

图2:全球大型数据中心增长个数

(资料来源:cisco,飞笛研究院整理)

此外,在电信通讯领域,随着5G时代的到来,对于光模块的需求更是进一步增加。根据智研咨询的研究数据,从2019年开始,5G基站建设将逐年递增,预计5G宏基站量将是4G基站量的1.25倍,约450万个。而一个4G需要约6个光模块,一个5G基站需要10个光模块。这样一来,5G时代将进一步催生光模块的需求,光模块厂商将进一步受益。

图3:3G、4G、5G基站光模块需求对比(个)

(数据来源:智研咨询、飞笛研究院整理)

从上述分析来看,数据中心的快速发展和4G到5G的换代将带动光模块的市场市场需求进一步提升。根据LightCounting的预测数据,未来四年全球光模块市场年均增长率约为8.6%,至2020年市场销售收入将增至71亿美元,国内光模块市场的销售收入至2020年将达到26.8亿美元。

图4:全球光模块市场销售收入预测(亿美元)

(数据来源:LightCounting、飞笛研究院)

图5:国内光模块市场销售收入预测(亿美元)

(数据来源:LightCounting、飞笛研究院)

二、光模块后起之秀,未来成长空间可期

新易盛自2008年成立以来成功开发了不同型号光模块产品超过3000种,应用领域覆盖数据宽带、电信通讯、 FTTX 接入网、数据中心、安防监控和智能电网等行业,能为客户提供定制化的产品服务和一揽子解决方案。经过多年的发展和积累,公司拥有国内外客户300 多家,产品销往欧洲、北美、亚洲等超过60个国家和地区。 其中国内大客户包括中关康讯、东志科技、烽火通信、光迅科技等。

1、业绩逐步趋稳,增长步入正途

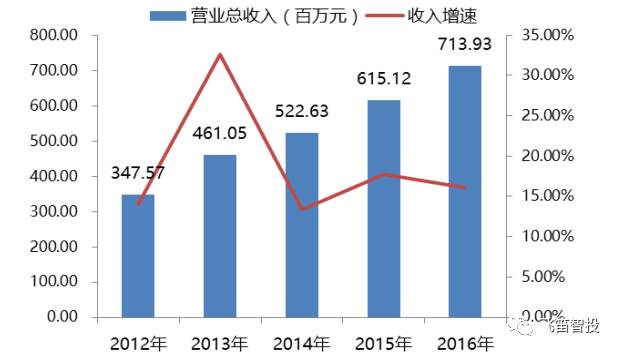

根据公司今年的半年报显示,2017 年上半年,公司实现营业收入4.31 亿元,同比增加27.01%,实现净利润0.63 亿元,同比增加29.27%,增速呈现加快趋势。公司营业收入增长的主要原因是4.25G以上光模块收入增长迅速,年均复合增长率为22.64%,同时受益于垂直整合产生协同效应,光芯片封装线逐渐贡献利润。2017年上半年,公司点对点光模块和PON光模块营业收入大幅增长,增速分别达到24.18%和51.33%,推动公司营收再创佳绩。

图6:新易盛营收及其增速情况

(资料来源:华创证券)

图7:新易盛净利润及其增速情况

(资料来源:华创证券)

公司的净利率保持同行业最高,毛利率位居第二。根据2016年的数据,新易盛、烽火通信、光迅科技和中际装备(收购苏州旭创)的毛利率分别为26.37%、24.29%、21.90%和30.56%,净利率分别为14.75%、4.58%、6.75%和7.64%(苏州旭创净利率为 11.7%)。

2、高速光模块产品竞争力逐步提高,进一步抢占市场新机

在刚刚过去中国(深圳)光博会期间,新易盛举办光模块新产品发布会,发布了业界首款200G2xCWDM4QSFP-DD光模块,以及主要面向无线LTE&5G、固定接入FTTx、传输和数据中心领域的10款高速光模块产品。

公司近年来不断加大产品的研发投入,在高速光模块产品上取得多项突破。发展至今,公司已成为国内少数能够批量交付100G高速率光模块,同时掌握高速率光器件封装的企业。 而公司近日首发的200G系列新产品,见证了公司在高速光模块领域的实力。

从第一部分行业的分析来看,我们知道数据中心的发展将成为未来光模块需求的主力。而根据Light Counting预测,在数据中心市场,未来大型数据中心的集采占比将会提升至 50%。 采购的光模块也将逐渐向100G过渡,未来有望逐步往200G/400G转移。新易盛逐步在高速光模块市场加大布局,将进一步抢占市场新机。

图8、不同级别光模块采购预测

(资料来源:Light Counting)

综上分析,作为国内光模块的后起之秀,新易盛未来的成长空间可期,在创业板行情回暖之际,叠加市场近日对5G概念炒作情绪的发酵,新易盛股价有望得到进一步突破。

免责声明:本文章仅供参考,不构成投资建议

以上内容来自于飞笛智投APP产品:深度主题