原创 2017-09-20 汇众交易家 FXword汇众

来,先做个选择题,下面两种不同的社会,你们更愿意选择哪个:

1,动荡不安的社会,充满各种灾难性事件和不确定性因素,但是最终会保持长期的更快经济增长。

2,安全稳定的社会,具有良好的可持续性,缺乏波动性,灾难风险程度更低。

你可以会认为,在19世纪末至20世纪中期,美国人和欧洲人肯定会选择第二个选项。你的选择取决于你的政治立场考量。如果忽略这些政治考量,那你的选择可能就是错的。

政府,作为一个公共服务的提供者和金融稳定的捍卫者,政府的扩张速度不仅比经济扩张的速度更快,而且其扩张过程比经济扩张更加具有波动性(不确定性)。另外,自金本位制终结以来,重大灾难性事件发生的概率也增加了。

前奥巴马经济顾问Christina Romer通过研究美国的一些数据,有一些惊人的发现。

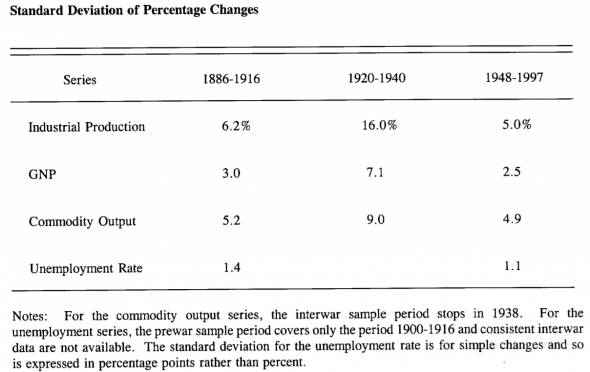

在30多年前,Romer发现:在1930年之前和1948年之后的这段时期,美国失业率的稳定化是由于数据收集程序改进的结果,1929年至1939年大萧条前后的经济周期表现也同样是深受数据收集程序改进的影响。

在1999年,Romer又对自己这项发现进行了更新,她总结道:美国经济周期的波动幅度已经大致和一战前、二战后的历史时期保持一致了。在现代时期(二战之后),波动性略微偏低一些。

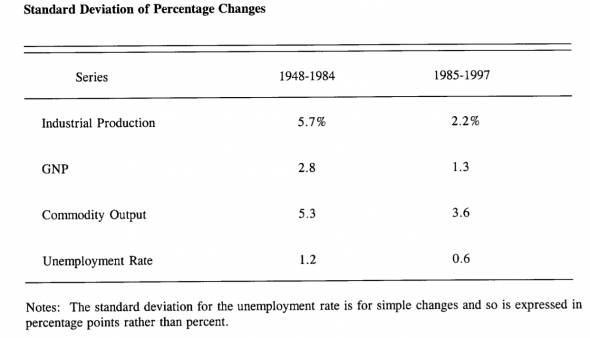

二战之后的时期,经济周期波动性之所以比一战前较低,主要是因为1985年-1997年之间波动性异常偏低:

考虑历史时期发生的各重大事件,一战前的时期可能比美联储“反周期”政策时期更加稳定。

注:“反周期货币政策”是由凯恩斯主义理论衍生而来,主要是指中央银行通过推行反周期的货币政策来熨平经济周期的波动性。基本内容是:在经济下降时期,中央银行增加货币供应量,降低利率,刺激投资,从而扩大社会需求,促进经济增长;在经济过度扩张,则减少货币供应量,提高利率,限制社会需求,抑制通货膨胀。由于货币政策的松紧与经济周期发展不同阶段是逆方向的,故又称逆风向货币政策,也称反周期货币政策。

Romer通过研究工业生产总值从顶峰下滑的幅度以及恢复到原来水平需要的时间长度,来衡量经济衰退的严重程度。以她的研究方式来看,2008年金融危机时期和1920年衰退期以及1937年衰退期的衰退严重程度差不多,大约是二战后衰退期严重程度的2.5倍。

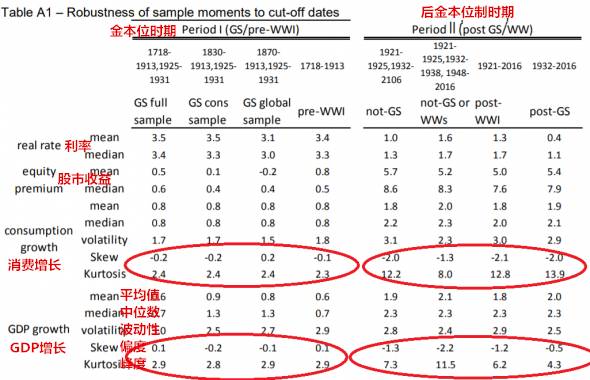

英国央行的货币政策委员会委员Gertjan Vlieghe也有过类似的研究,Vlieghe将历史的利率、经济波动性和股市收益结合起来研究,他有一项特别的发现:

上表中显示的是英国近300年的经济数据,以一战为分界点,划分为金本位制时期和后金本位制时期(法定货币时期,指政府以主权信用为基础发行的货币),这些数据得出一个结论:在金本位制时期的经济增长,比在法定货币时期的经济增长要慢一些,但同时,金本位时期也更不容易出现极端的经济增长(衰退)情况,也就是说在金本位制下,经济周期的波动性更小。

此外,平均来看,在金本位时期,经济增长的分布型态比法定货币时期的分布型态更加紧密集中。在比较两个时期的消费水平时,这种分布型态的差异更加明显,消费水平更能反映一国的生活水平状况,如下图,下面就是“峰度”(统计术语,表征概率密度分布曲线在平均值处峰值高低的特征数)数据:

另外,在金本位制时期,英国经济似乎很少经历过灾难性衰退或崩盘。在分布型态中,金本位制时期不存在一些正值或负值的“偏度”(统计术语,是统计数据分布偏斜方向和程度的度量),而在法定货币时期,却出现过几次严重的“偏度”,这说明经济衰退的严重程度较大。

当然,这并不是金本位制一定就更好,金本位制的稳定性可能被高估了,但这些数据表明,关于金本位制的争论和对中央银行反周期货币政策的争论,我们需要重新反思和研究。