2017-10-24 汇众看市场 汇众资讯FinanceWord

本周,欧银可能会扔下一颗“重磅炸弹”——削减QE,而这将会是欧洲央行这几年来给市场带来的最大冲击之一。

北京时间本周四19:45,欧洲央行将公布10月份利率决议和货币政策声明,稍后的20:30,行长德拉基将召开新闻发布会。

外媒称,欧洲央行正在考虑削减QE规模,将原先的每月购债规模600亿欧元削减至每月300亿欧元(或在250亿至400亿欧元区间),并且将购债期限至少延长9个月,原先的600亿购债项目将在今年12月份底结束。

可能市场的反映会出乎意料地平和,原因有二:一是,欧银的决议大致和预期一致;二是,削减QE仍待完成。

对欧洲央行而言,德国国债市场未出现抛售潮是个好消息,但是若其他主要国债市场出现恐慌抛售,那将是最糟糕的情形,这样会使得欧银整个精心设计的削减购债计划付之东流。然而,问题在于,债券市场的完全无反应没有给德拉基一个有效的反馈信息:300亿欧元的购债规模是否太高?或太低?或刚刚好?

那么,对欧洲央行而言,能实现其“既削减QE又不引发债市恐慌抛售”目标的最佳途径是什么呢?这就需要评估“利率市场对购债的调整会产生怎样的反应”。

花旗对“欧洲央行各种购债组合将对利率市场产生的影响”做了分析。花旗的分析师Harvinder Sian写道:欧洲央行会议对市场的影响取决于“被嵌入在QE延期计划中的政策利率信号”。在购债项目停止之前,欧银不会提高利率。购债规模也并不是唯一的评估变量,还包括购债的期限。

Harvinder Sian称,我们研究了购债规模和EONIA信号驱动模型。下面是花旗的EONIA信号驱动模型,用来评估QE调整对德国国债收益率曲线的短期影响(大约一周):

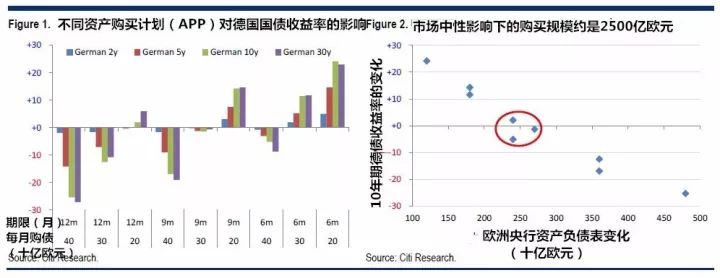

上左图表示的是不同的购债组合(购债期限和每月购债规模)对德国国债收益率的影响,上图右是欧银资产规模对德国10年期国债收益率变化的影响。

从图中可看出:

1. 极度鸽派的情形是“每月购债400亿欧元,期限12个月”,极度鹰派的情形是“200亿欧元,期限6个月”,两种情形下,极度鸽派时的10年期德债收益率将下降25基点,极度鹰派时的10年期德债收益率将上升24基点。

2. 最为中性立场的购买计划情形是“每月购债200亿欧元,期限12个月”或“每月购债300亿欧元,期限9个月”或“每月购债400亿欧元,期限6个月”。

3. 根据路透的调查,经济学家们一致认为欧洲央行会选择“每月400亿欧元,期限6个月以上”。

4. 市场中性影响下的资产购买计划(APP)规模大约是2500亿欧元,即当资产购买计划在2500亿欧元左右时,购买计划对收益率(10年期德债)不会产生明显影响。这基本符合上面提到的三种购买计划情形。

5. 当资产购买计划在1500亿欧元(或低于1500亿欧元)时,德债会遭到抛售,收益率会短线升高15-20个基点。

6. 欧洲央行不太可能选择极度鸽派的购买计划,因而若实施4800亿欧元(400*12)的购买计划,将面临债券稀缺、无债可购的窘境。欧银最大只能再购买资产3600亿欧元。因而德国收益率下行风险较小。

当然,欧洲央行在资产购买计划上也是非常灵活的,比如调整购买不同类型的资产,不一定要购买国债。

花旗总结道:目前,市场风险似乎更倾向于下行,即便欧洲央行正在调整QE以达到通胀目标,但是最终的决定可能是折中的、谨慎的。

花旗对本周欧洲央行的决议基调做如下前瞻:

欧银的鹰派基调情景是:通缩风险已经消失,QE的效用正在衰减,经济增长环境明显改善,金融稳定风险在上升。

欧银的鸽派基调情景是:核心通胀回升未见可持续,通胀回暖而薪资增速依然较低,欧元自4月份以来已经升值了12%。

花旗认为,欧洲央行将仍会保持谨慎的措辞,希望削减QE不会引发债市的抛售。欧银既不会极度鹰派也不会季度鸽派,资产购买计划维持在2500亿欧元左右将是一个不错的选择,这基本已成为共识。

在交易建议上,花旗表示,我们依然喜欢陡峭的曲线,看多美元对欧元汇率(看跌欧元/美元),我们正在等待10年期德债收益率接近0.65%水平,届时我们将买入,因为欧洲央行在年底时不得不选择更长期限的债券持有,年底时购买德债将非常“拥挤”,我们得提前买入持有。