别了!东方海外。

尽管一年多以来,一代船王董建华家族多次否认出售掌控70多年的上市“航母”——东方海外国际,可终究传言落地。

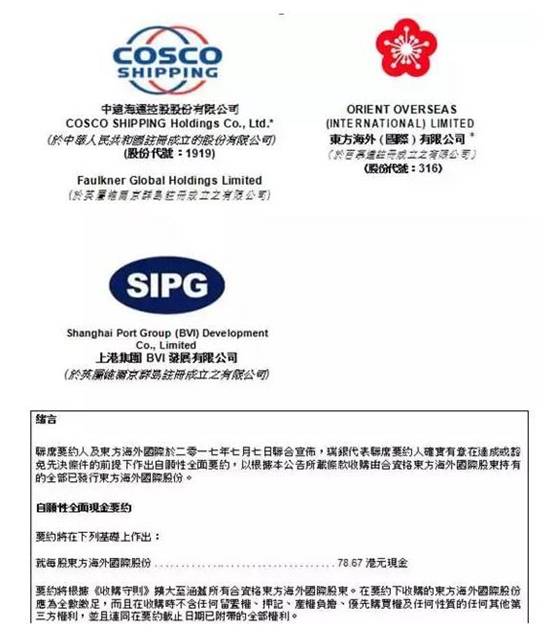

几天前,东方海外(国际)发布一则重大收购事项公告称,中国远洋海运向公司全体股东发出要约收购,总金额63亿美元(约为428.7亿元人民币)。

一旦交易完成,董建华家族可获约10亿美元,年逾80岁的董建华出售所持股份,个人财富可增加4亿美元,达到29亿美元。

航运市场又一桩并购案,尘埃落定。自1947年老一代香港船王董浩云创立东方海外以来,到上世纪80年代,先是由董浩云长子董建华接手,虽频遇“大风大浪”却都化险为夷,后又让兄弟董建成执掌。70多年历史的老产业,今天沦落被收购地步,有些香港朋友直呼“可惜了”!近日,风传所谓中央政府对香港经济控制力度加强,所谓卖盘是受到“打压”,简直是无稽之谈!

从商业角度,为了让资产增值或者保值,只要价钱谈的合适,是买或者是卖,都是一种正常的商业行为。东方海外(国际)虽是董氏家族的控股企业,但同时还是香港联交所的上市公司,股权是可以流动的,买和卖自然都没什么问题。

全球航运跌入冰谷已持续多年,“大鱼吃小鱼”的收购兼并,犹如暴风骤雨般而来。今年2月17日,曾为全球第七大船运商、韩国最大船运公司韩进公司正式破产,这是全球航运业有史以来规模最大的破产企业。

收购方之一的国企中远海运控股(01919-HK),一直是东方海外(国际)多年的合作伙伴。事实上,今年年初,收购完新加坡海皇集团(NOL)不久的法国航运巨头达飞,也有竞购东方海外的意图。

不是我不明白,只是这世界变化太快!有人或许会说,像韩进这样的差生“退学”也就罢了,可东方海外过去是“优等生”,怎么也闹起“退学”来?究竟是什么原因,让一代船王董建华家族甘愿落幕,“金盆洗手”?还有,东方海外究竟卖的亏不亏?

这样吧!我们不妨先从东方海外年报看“卖相”吧!

一代船王为何甘愿“金盆洗手”?

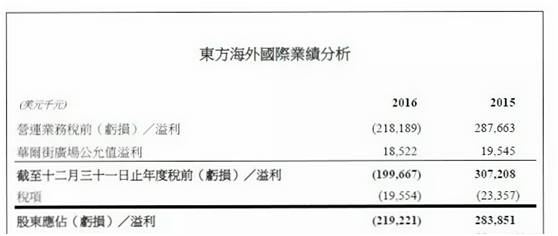

2017年3月13日,香港联合交易所发布了“东方海外(国际)2016年度业绩报告”。公告消息称,东方海外(国际)及其附属公司(本集团)于2016年度录得股东应占亏损二亿一千九百二十万美元,比对上年溢利二亿八千三百九十万美元。

董氏家族的东方海外(国际),其实是一家中型班轮船企,2016年一整年,亏掉了2.19亿美元。随着未来大型船舶陆续下水,可以预见,在未来不短时间,其财务状况可能还进一步恶化。反正活不好,假如到那时,再来谈收购,价钱恐怕不是今天这个价啰!

从年度财报上看,去年全年,东方海外运载量是上升了9.1%,但收益却倒着来,反而是减少9.9%,业界市道艰难,业绩也是令人失望。

过去一年多,全球航运业经历了罕见的艰难市况,一方面增长缓慢、运力过剩,另一方面油价上升、成本压力上升。这动荡的时间内,业内整合也成了大趋势。

从今年4月开始,东方海外与中远太平洋、台湾长荣、CMA CGM结成“大洋联盟”,意图通过联运,来高效调动船舶资源,当然,这也是一种“按部就班”发展模式,只不过为了“活下去”而已。

在今年,东方海外还有订购的2万标箱的集装箱新船要投入服务,市场整体呈现运载力过剩,这也是一种新的运营压力。我们知道,整个亚洲区内航线增长仍缺乏动力,运费更因航线不断引进新船而备受打击,更别说保护主义、贸易摩擦及地缘政治以及全球化进程放慢等对航运业带来的挑战。

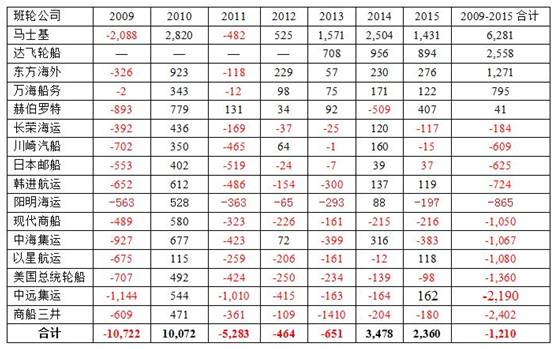

2009-2015年度全球主要班轮船企运营利润表 单位:百万美元

不少分析人士认为,全球集装箱运输业运力过剩的状况,至少在2020年以前不会改变;未来,集运业必将有更多的“婚礼”和“葬礼”,收购与出售将是一种寻常事。在前景不明朗的情况下,董建华家族决定出售,也是一种迫不得已,也许还是一个不错的选择。

从年报的流动资金及财务资源看,截止去年年底,东方海外持有的速动资产总值为21亿8千多万美元,总借贷则为40亿9千多万美元,净负债与资本比率为0.42:1,这比上年0.32:1要高。看来,不断升高的负债率,也是董氏家族做出抉择的一个原因。

全球二十大班轮运力排名图

商业世界就是这样,要么是“恐龙”耀武扬威,不行当一头“蟑螂”也是不错,尚可四处乱爬,就是夹着中间的最难受,安心不了。

从市场份额而言,全球班轮业有二十大公司,可分为三个梯队,像第一梯队有马士基、地中海海运、达飞、中远海运等,都是“恐龙级”巨头;而像东方海外这样的“第二梯队”,处境其实最尴尬。在主干航线上,与那些“恐龙”竞争,缺了点竞技与规模能力;假如要转型去抢区域承运业务,脚下又有“蟑螂”到处爬,用不上功夫。因此,若不想成为第二个“韩进”,选择出售也是意料之中。

事实上,第二梯队中的阳明船运与韩国现代商船,恐怕不要多久也将步东方海外后尘,即使被收购或者被兼并也是情理之中,可能也是中间梯队的命运吧!

一波说

东方海外卖价到底亏不亏?

“瘦死的骆驼比马大”,全球承运商数量不断减少是大趋势,在行业并购大潮下,董建华家族的东方海外,可以算是完美的“标的”。

很长时间以来,即使面对严峻市场挑战,东方海外却仍然有骄人的财务业绩和丰厚利润。此外,随着跨境电商发展,东方海外物流还增加空运代理业务,并录得盈利。还有,该集团在美国加利福尼亚,还有Middle Harbor 码头重建项目。其中,第一期已于2016年4月投产,今年年底,第二期也将投产,这项预计2020年全面竣工的码头项目,将是公司可持续性发展的支撑。另外,集团“华尔街广场”物业,也一直有很好的估值。

当然,对于东方海外被收购的老板董建华家族来说,即使出售的价格再怎么合适,父辈的产业“二代而失”,失去对公司的控制权,心中肯定也不是什么好滋味。

应该说,马士基、中远海运这些航运大鳄,背后资金实力雄厚,都是不差钱的收购金主。像收购方中远海运,若成功买入东方海外之后,将跻身全球三大航运公司,市场份额将达11.5%。

半年多来,外媒一直传出东方海外要出售的消息,可董氏家族和东方海外(国际)官方也一再否认。就在6月21日,还对外发声说“不清楚”。

既然难逃被收购命运,之前的一直说“NO”,无非有两种大致情形:一是价钱谈得怎么样,二是收购模式(可能也谈整合模式)。

董氏家族第三代、东方海外执行董事董立均如此评价这次收购:“经过多年的辛勤耕耘,东方海外拥有了目前的业务规模和行业地位。能够实现这一成绩,我和与我共同奋斗的管理层和员工们都倍感自豪。此次公布的要约是基于发掘公司未来潜力并加强公司长期行业竞争力的慎重考虑,我们相信中远海控是延续公司成功发展的最佳伙伴。”

董氏家族,也被称为船王家族,第一代董浩云,抓住上世纪50年代时机,一度成为了世界最大船王。1979年,“东方海外”这个家族事业交到了董建华手中,也在风浪中搏击,继续创造了企业神话,直到出任香港特首后,才辞让弟弟出任掌门。我们完全可以说,董氏家族二代人乃至第三代,都为“东方海外”这个企业品牌倾注了大量心血,也带着深厚感情,如何让家族事业招牌不丢,也可能是这次要约收购谈判的一项重要内容。

从中远海运、东方海外、上港BVI三家联合披露的信息看,主要收购方“中远海控” 承诺,维持东方海外国际在香港联交所的上市地位。

也就是说,出售后,东方海外国际的总部及管理职能,将继续留在香港,同时,三方也有意保留董家自创的品牌,并独立运行。

当然了,东方海外国际是香港航运的标志,在香港根基深厚的董氏家族也有较为牢固的客户源及人脉优势,尤其是让东方海外独立运营,也有利于包装香港航运中心的地位。此外,一些资深员工,可能跟随董家二代人而来,对企业也带着感情。品牌的保留,无论是对董氏家族、员工,乃至联席要约方来说,也是一种比较合宜的结果。

东方海外原掌门人董建成

最后,还得落到卖价到底亏不亏这一问题。

上文对财报相关介绍时,已经对东方海外业绩及财务状况有个粗略介绍,所谓“亏不亏”,那得“货比三家”,与其余业内的并购数据对比一下。

多年来,航运业要提升名次,就得亮胳膊谁粗,也就是看运力的体量谁大。依照今年4月1日生效的OCEAN联盟协议,为了维护联盟内稳定性,中远海运、长荣海运以及法国达飞,对东方海外的收购有优先权。

当然,在“海洋之子”张荣发逝世之后,长荣海运经过家族纷争、兄弟缠斗的内部动荡,自身也是“泥菩萨过河”,也缺乏政府后盾支持,可以排除在外,竞标圈内剩下的两个优先权就是达飞与中远两家。当然,从收购市场来说,优先权也不及市场力量。

对达飞而言,也有一个障碍,那就是钱,由于它刚刚收了新加坡海皇集团,花了24亿美元,此间,达飞为了偿付交易款已经举债17亿美元。

东方海外(国际)是香港的标志性航企,全球航运业巨头马士基自称手上拥有115亿美元现金准备掀起一波收购潮,其收购的雷达,当然不可能不照射到董氏家族的旗舰产业。也就是此前与中远、上港两家来说,马士基航运是一个最强大的潜在对手。

值得一提的是,在达飞有意将东方海外(国际)收归麾下时,东方海外的股价也一直在上涨,对达飞也有不少压力。从另外一边看,股价上升,董家也能卖个更好的价格,出售时机把握的很好!

这样吧,我举一下之前的两笔引入注目的交易,再与东方海外收购对比。

达飞轮船收购新加坡“东方海皇”,交易金额是35亿美元,而马士基集团收购“汉堡南美”花费了37亿欧元。从运力规模比较,董家的东方海外不及排在全球第7位的“汉堡南美”、排名第13的“东方海皇”。从收入规模上看(2015年财报),东方海外(59.53亿美元)不及“汉堡南美”(62.61亿美元), 比“东方海皇”(54.1亿美元)高一些。为何取2015年数据呢,主要是前二家要约收购发生在2016年,故而这样取数。

达飞轮船亚洲总部迁至新加坡

大家都已经知道,东方海外此番交易金额为63亿美元,相比上述二家,绝对是一笔高溢价的交易。

有人计算过,按7月1日港股市场收盘价,收购价格的溢价率大体为31%,若按股东权益来计算的话,溢价率有40%。仅从交易价值而言,董老板卖得值,还真真的不亏!