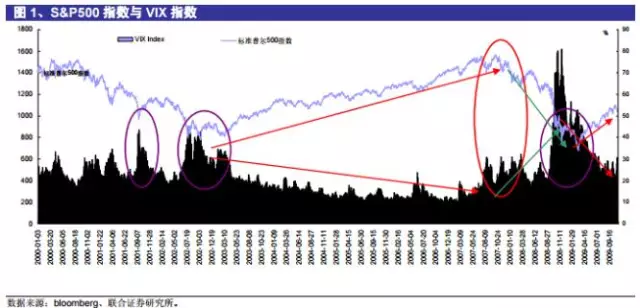

由于VIX和标普500指数呈现相反的走势,联合证券曾计算了两者从2000年到2009年以来的相关系数,该值为-0.53,说明两者呈较强的负相关性。在指数持续下跌时,VIX 通常会不断上升,而指数持续上涨时该值则会持续走低。

“VIX 越高,风险越高”说法并不完全正确。VIX在剧烈波动处有聚集的特征,而这些波动聚集处通常是在市场剧烈波动,或指数高位处。那么,在股指高位处的 VIX 聚拢高企意味着市场风险的集中;而股指快速下跌处的 VIX 高企意味着市场风险的释放。若VIX指数在股市快速下跌时持续的高企并突破极值,这可能预示市场的重大转折——风险已经释放到极致,股市将开始企稳并上扬。

华尔街有些分析师认为,对于当前这轮持续了八年之久的牛市来说(史上第二长的股市牛市),这是一个不可阻挡的最新的乐观信号。不到三个星期前,CBOE股票多空比率跌至今年以来的最低水平,低于牛市平均水平的20%,这表明交易者的做空头寸要比做多头寸小得多。关注:荷马海外理财 ID:hemajinrong 获取最新金融资讯

波动率具有均值回归的特性,这使得比股票价格具有更高的可预测性。当股票价格上涨时, 难以预测股价在未来会上涨还是下跌;但是当波动率远高于历史平均值时,波动率在未来有很高的概率会下跌。

但迹象显示,有些投资者们已经开始未雨绸缪,采取进一步行动来防范金融市场大幅震荡的风险。周一,长期美国国债收益率跌至今年新低,这是投资者对经济增长前景心存疑虑的最新迹象。与此同时,一向被不安的投资者视为避险工具的公用事业股今年以来上扬,周一再度走高,带动大盘整体向上。

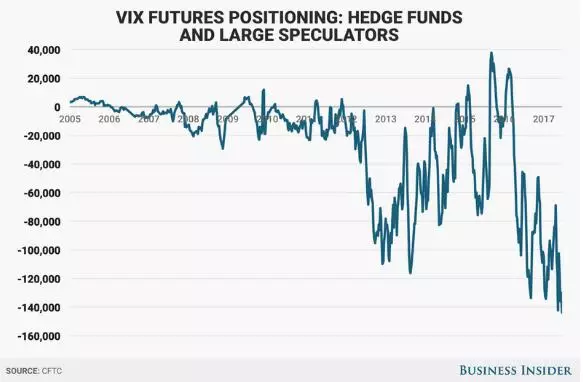

还有其他迹象表明不安情绪浓厚。一个显示市场预期华尔街恐慌指数——芝加哥期权交易所(CBOE)波动性指数(Volatility Index, 简称VIX)——将出现大幅波动的指标本月升至历史高点。而衡量投资者对波动预期的VIX本月则一直徘徊在历史低点附近。自年初以来,对冲标准普尔500指数下跌风险的成本一直稳步攀升。而瑞士法郎等通常被视作避险资产的货币兑美元从上个月开始升值。

摩根大通的数量分析专家科拉诺维奇(Marko Kolanovic)表示,目前的低波动性市场环境预示着一场灾难即将到来。他担心,市场将会出现意想不到的大幅波动。他认为,如果VIX指数突升至20(当前为10),那么看空波动性的交易策略可能会面临“灾难性的损失”。

来源:编译自国外媒体