就算你是美股新手,应该也听过脸书(代码:FB)、亚马逊(代码:AMZN)、谷歌(A类股代码:GOOGL)等大巨头;如果你是美股达人,想必更清楚,以上的互联网大咖为今年的科技股贡献了大部分涨幅;但如果你是美股老司机,你还应该注意到了另外一家半导体公司——英伟达,它也为科技板块贡献了绝大多数涨幅。

一. 这家公司到底做什么的呢?举个“栗子”。

前段时间,人工智能阿尔法狗(AlphaGo)战胜李世石后,又战胜中国的柯洁,接二连三的胜利,引发了我们关于“人工智能代替人类”的讨论。其实,人工智能就是算法、数据和硬件三个要素综合的结果。

而一旦涉及这三个要素就离不开计算。在这个领域,用来计算的硬件主要是TPU/GPU/CPU,而他们背后代表的公司分别是谷歌、英伟达、英特尔。

创立于1993年1月,是一家以设计智核芯片组为主的无晶圆(Fabless)IC半导体公司。英伟达是全球图形技术和数字媒体处理器行业领导厂商,在并行处理方面实现了诸多突破。近几年还参与了手机cpu的开发和制作。

二. 这家公司的股价涨势如何呢?

作为一个硬件公司,英伟达(代码:NVDA.O)在2015年的7月,股价还只有20美元,2017年的7月14日,收盘于164.95美元,在两年内上涨8倍。涨幅超过了大部分互联网企业。在这个时候需要反思一个问题:英伟达贵了吗?

图:英伟达日K线走势图

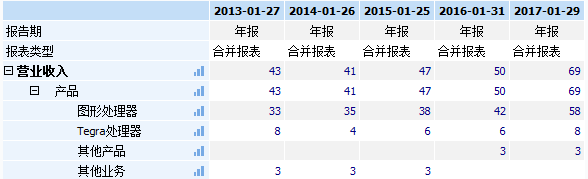

作为一家早在1993年成立的芯片公司,从2001到2017年公司整体收入基本上保持增长,作为一家硬件公司,英伟达的收入增速是缺乏爆炸性的。2015年英伟达的收入是47亿美元,到了2017年达到69亿美元。

表:英伟达近5个财年收入数据

来源:wind

三. 这家公司的主营业务?

从财务数据看,我们似乎没有看到英伟达收入增长的爆炸力。显然,市场对于英伟达预期是公司业务从传统电脑游戏,向人工智能、无人驾驶等领域的转型。

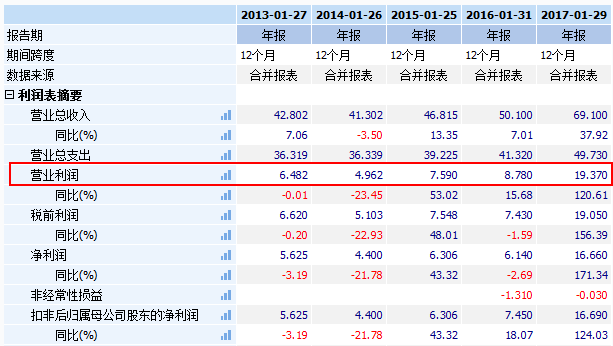

从公司的经营性利润看,2016年仅为7亿美元,而2017年增长到了19亿美元。这意味着公司在VR、芯片算法、无人驾驶汽车等方面都有很强的定价权,有技术的独占性,带来更高的利润水平。

1. 游戏领域逐渐走向VR(虚拟现实)模式。VR的高清体验需要很强大的画质,更高级别的GPU(图形处理器)芯片。这会让英伟达这种生产独立GPU产品的公司受益。

2. 人工智能带动数据中心业务。深度学习依赖的也是神经网络,这种神经网络和人类大脑类似。深度学习神经网络必须要做到高速状态下对于海量数据分析。英伟达的深度学习芯片具有快速处理的特长。就在前几天,英伟达向OpenAI交付了全球首台单机箱人工智能超级计算机,DGX-1。这台计算机用了3000人花费3年时间开发出来。

3. 无人驾驶、ADAS(高级驾驶辅助系统)系统。特斯拉已经是英伟达的客户。对于未来的无人驾驶汽车来说,GPU算法芯片将成为一个标配。今年4月英伟达发布了首款基于Pascal架构的特斯拉P100显卡。这块显卡有高达153亿个晶体管。自动驾驶收入贡献将从明年开始趋于明显,公司宣布DrivePX2产品已有225个客户,具备自动驾驶性能的货架产品明年底可发货。

表:英伟达营业利润数据

单位:亿美元

来源:wind

到底贵不贵呢?根据路透统计的分析师目标价数据,给予英伟达的最高目标价是200美元,对应7月14日收盘价164.95美元有21.2%的涨幅。

来源:路透

参考资料:格隆汇

免责声明

温馨提示:本篇报告文字、图片等资料均来自于互联网公开材料整理。小红妹已尽最大努力进行考证、加工。如有信息不准,版权冒犯之处,还请谅解并直接留言要求更正。