正当复星保德信人寿的隔山掌门人郭广昌还在两会上,极力进谏扶贫、护理、医养之时,没有想到后院小朋友却在玩火。3月7日,复星集团旗下复星保德信人寿收到了保监会的罚单,勒令其三个月内不得申报新产品。都是万能险设计太糙、销售太急惹得祸。看看吧,复星保德信人寿精算小朋友都在玩什么火?

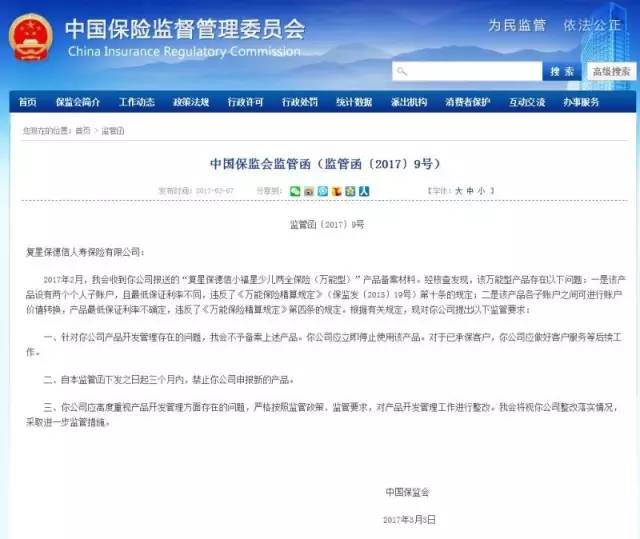

保监会发布监管函,复星保德信2月上报的“复星保德信小福星少儿两全保险(万能型)”产品备案材料经审核,两处违反《万能保险精算规定》,给予该产品不予备案,以及禁止该公司三个月内申报新的产品的处罚。

智慧君看了一下,复星保德信居然在同一精算规定下,犯了两宗罪。

第一宗罪

双账户不同结算利率

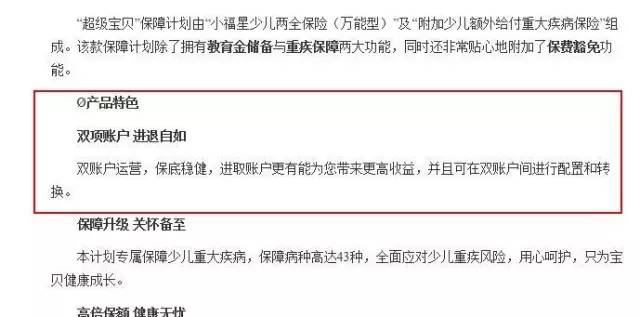

智慧君发现这款小福星万能险宣称“双账户运营,保底稳健,进取账户更有能为您带来更高收益,并且可在双账户间进行配置和转换。”

但实际上,《万能保险精算规定》的第九条和第十条写的很明白,“在同一万能单独账户管理的保单,应采用同一结算利率。”能使用不同的结算利率或不同的最低保证利率,情况都很特殊,只有三种:不同的万能保险产品、不同的团体万能保险客户、不同时段售出的万能保险业务,而且不同的结算利率的万能保单应在不同的万能单独账户中管理。

第二宗罪

最低保证利率不确定

该产品各子账户之间可进行账户价值转换,产品最低保证利率不确定。

《万能保险精算规定》的第四条也写的很明白,“万能保险应当提供最低保证利率,最低保证利率不得为负。保险期间内各年度最低保证利率数值应一致,不得改变。”

《万能保险精算规定》一共二十七条,居然一款产品就踩了两次雷,让智慧君说点啥好呢?精算师该当何罪?

人身险公司现在就有七十多家,家家都要推陈出新,保险产品太多保险公司都开卖了,居然还能卖错了?

虽然保监会的监管函中称“2017年2月,我会收到你公司报送的“复星保德信小福星少儿两全保险(万能型)”产品备案材料。”,

但智慧君从网上检索到的信息显示,复星保德信这款小福星保险其实早在2016年12月份就开始宣传销售了。为啥会出现销售早于报送?有人不禁要问,没被保监会批准就开卖,是不是违规?

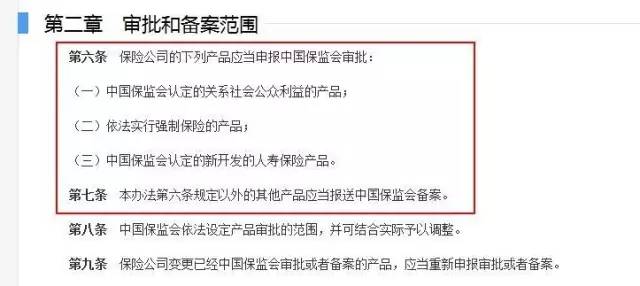

这其实和保险产品的备案制有关。智慧君查阅了《人身保险产品审批和备案管理办法》,里面是这么写的:

人身险公司现在就有七十多家,家家都要推陈出新,保险产品太多了,如果一一审批再上市,保监会真心忙不过来啊。所以才有了备案制。

保险公司产品备案产品问题迭出保险备案制可不等于光备不查。保监会历年来叫停的备案保险产品其实还真心不少。

永安财险,安诚财险、美亚财险、众安保险、诚泰财险、紫金财险、长安责任保险的保险产品都曾被保监会叫停。比如保监会就指出永安财险报批的电话营销专用机动车商业保险产品存在文字不准确、费率厘定错误等问题;众安在线的网络交易平台责任保险和个人航空行李托运丢失保险的费率厘定不符合公平性原则。

一般来说,保监会叫停备案产品都只是针对单独产品,对有些公司,可能还会要求“全面自查,梳理产品开发中存在的类似问题并进行整改,严肃追究有关人员的责任”。

像复星保德信这种,“三个月内,禁止你公司申报新的产品”的,可算是重罚了。之前美亚财险被保监会禁止申报新的保险条款和保险费率三个月,原因是产品备案工作多次出现问题。复星保德信是不是还有其他问题,智慧君目前还不得而知。

智慧君想说,被罚保险公司的精算君,产品研发君,还是熟读保监会的各项规定,下次别再犯错了。