本文来自微信公众号“全景财经”

凛冬已至,股灾再次上演。

开盘后的半个小时,又让人闻到了股灾的味道。尤其创业板指最是吓人,低开之后便一路跳水,截至收盘暴跌5.11%,创业板指大跳水引发了市场连锁反应,沪指、深成指均开启跳水模式,截至收盘,沪指下跌1.4%,深成指大跌3.57%。

再度上演百股跌停,截至收盘,两市跌停数量达474家,更有1239只个股跌幅超7%,2864只个股惨跌。

但,上证50今天依然顽强地红了:

今日大金融板块成为救市主力,盘中中信银行一度冲击涨停,光大银行、新华保险、等涨幅居前,截至收盘上证50微涨0.32%。

真相!暴跌的创业板之后:

还会调整到2018年?(招商证券)

创业板早间崩盘是带崩今天行情的主要黑手。汇总来看,导致创业板持续走低的原因无非就是业绩雷、成长雷以及黑天鹅频现。

①业绩雷:上周五,创业板第一权重温氏股份公布了中报预告,业绩大幅下降。这引发了投资者对于创业板公司业绩的担忧。

②成长雷:乐视网事件的发酵使得市场对于创业板公司的成长安全性有所担忧。而且投资者担忧乐视网复牌会给创业板指数带来更大的冲击。

③黑天鹅频现。以神雾系、三聚环保等为典型的创业板闪崩事件和黑天鹅频发,重伤机构投资者,对创业板造成了负面压力。

最残酷的真相是,从已经公告的全部创业板上市公司业绩预告来看,业绩明显回落。预告净利润中值(除温氏)增速为24.4%,2016/17Q1分别是34.1%/27.9%。

如果不考虑环保园林等板块业绩以及并购,其余上市公司业绩增速为18.6%。

2017年初至今仅有30家创业板公司发布了并购预案,较2016年大幅下滑。可以预见,2018年并购给创业板带来的业绩贡献将会进一步降低。

综合考虑未来并表、天量商誉减值影响,我们判断2018年业绩将会回落至个位数增长。

对于创业板而言,如果一定要寻找依靠内生增长的公司,建议从医疗、电子、通信、电气设备等,

上述细分行业的几家上市公司,主要依靠内生增长仍然获得一定的高增长。

小心!除了机会,更多的是风险:

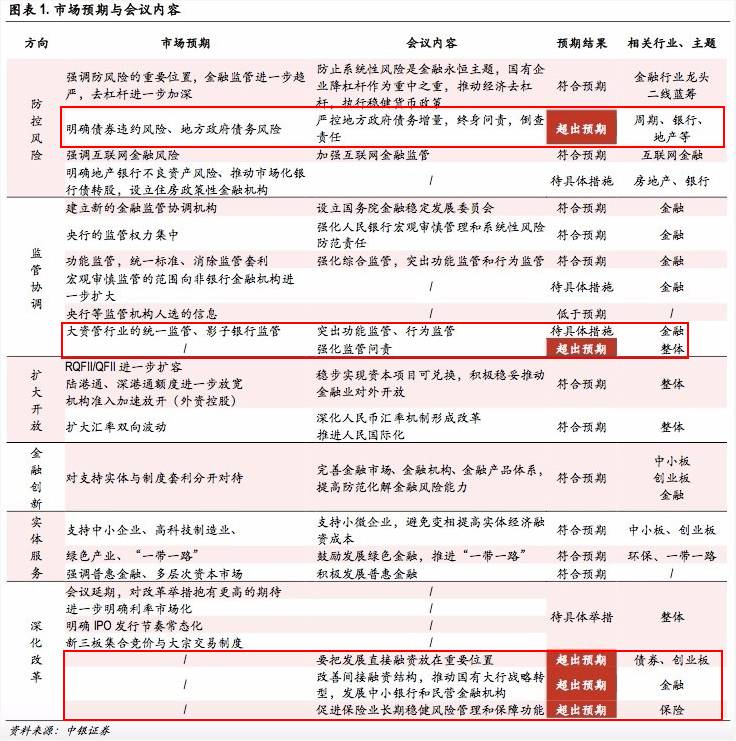

金融工作会议超预期因素的风险(中银证券)

全国金融工作会议14日至15日在北京召开,指出下一个五年的金融工作方向,会议内容整体符合市场预期。超预期的几个因素为:

短期影响重点关注超预期因素带来的风险:

一是强调直接融资,意味着目前IPO发行将成为常态,这超出市场预期,短期内将对中小创形成一定冲击,需关注中小创面临的风险;

二是严控地方政府债务的情况下,地方政府举债的激励或将减弱,基建、落后产能等项目受影响较大,部分传统行业存在短期调整的风险;

三是进一步加强监管,推进问责制度,随着风险逐渐释放,集中度将进一步上升,行业会继续分化,需关注小公司面临的风险。

中小创股灾之下

这50颗地雷还没炸,务必小心

为了规避个股业绩风险,我们在还未进行半年报业绩预告的1388家上市公司中寻找可能的“地雷”股。

2016年第三季度、2016年第四季度和2017年第一季度净利润同比增速均为负的公司半年报业绩难以大幅改观,再进一步统计,2017年第一季度净利润在500万元以下的公司有51家(见下表):

其中,2017年第一季度净利润亏损的有39家,这些公司半年报业绩继续亏损的可能性很大。而2017年第一季度净利润在0-500万元的有12家,如果2017年第二季度的经营情况没有太大起色的话,这12家公司一不小心就会掉入亏损行列。

因此,在目前“业绩为王”阶段,投资者不应过分注重题材炒作,而立“危墙”之下。

上证50还会继续抱团!

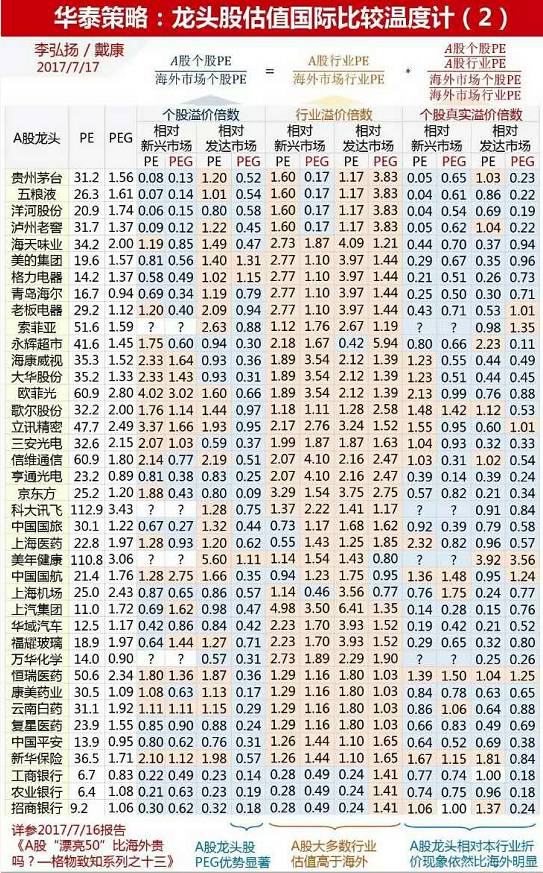

A 股“漂亮 50”比海外贵吗?(华泰证券)

A 股“漂亮 50”到底贵不贵?

我们认为,在A股国际化趋势下,应越来越重视 A 股估值国际比较。我们的核心结论包括:

1) A 股龙头股滚动PE大多略高于海外(发达+新兴),动态PE(基于3年业绩增速预测) 估值水平相当。PEG普遍显著低于发达市场。

2) 个股PE溢价一部分是由跨市场PE水位差造成。A股绝大多数消费行业相对海外溢价,我们认为行业生态(行业集中度、行业生命周期等)、博弈因素(市场制度、投资者结构)导致了跨市场估值水位差。

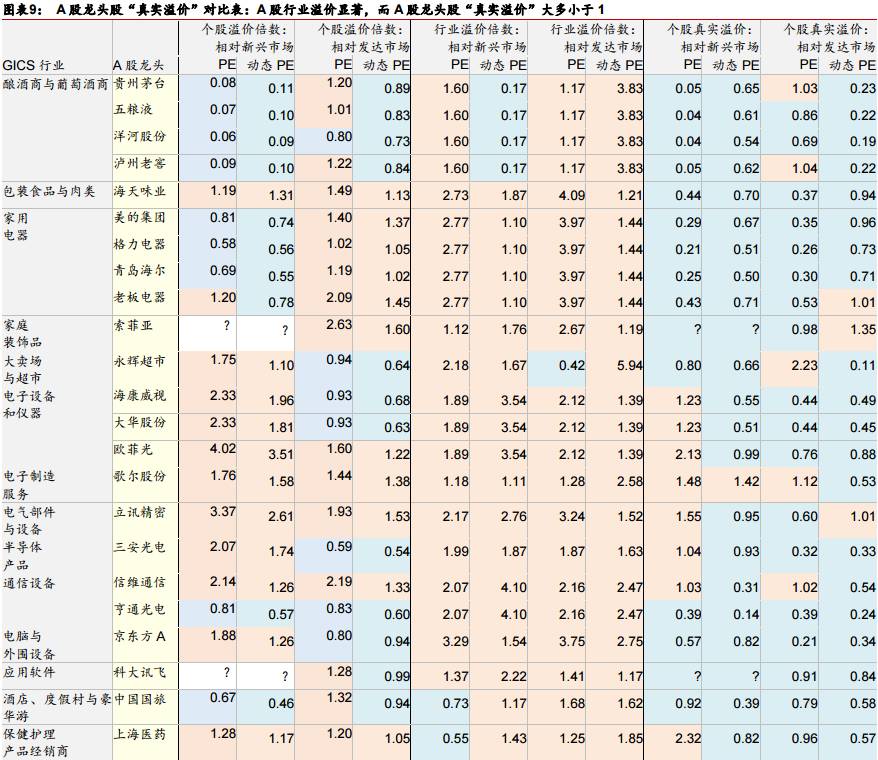

3) 我们将跨市场行业估值水位差作为参考系,计算的A股龙头股“真实溢价倍数”(跨市场个股溢价倍数除以跨市场同行业溢价倍数)无论相对新兴市场,还是相对发达市场,均绝大多数小于1。和海外相比,A 股龙头股相对本行业折价更显著。

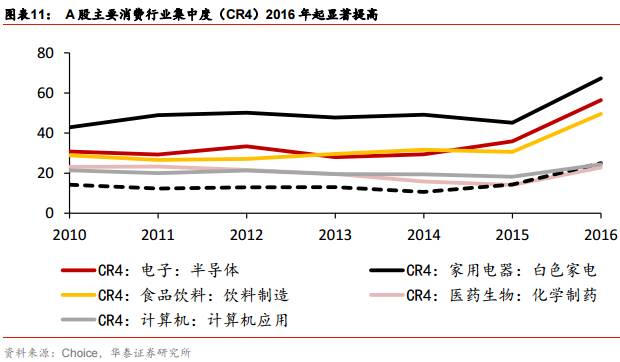

发达市场消费行业普遍经历过行业从成长走向成熟、行业增速下滑、行业集中度提高的过程,而A股也即将步入这一过程。A股主要消费行业的产业集中度(以CR4衡量)2016年起出现显著提高。

消费行业需求稳定,龙头公司壁垒高,在产业集中度提高过程中,理应享有更高估值溢价。

一个低估的行业,至少18%的空间

地产龙头!16倍见(申万宏源)

随着政策调控的持续,一二线城市商品房成交量同比进一步下行,部分开发商为缓解资金压力将降价售楼,下半年一二线城市房价下行压力较大。

马太效应下,强者恒强。整体来看,政策调控带来行业集中度进一步提升。

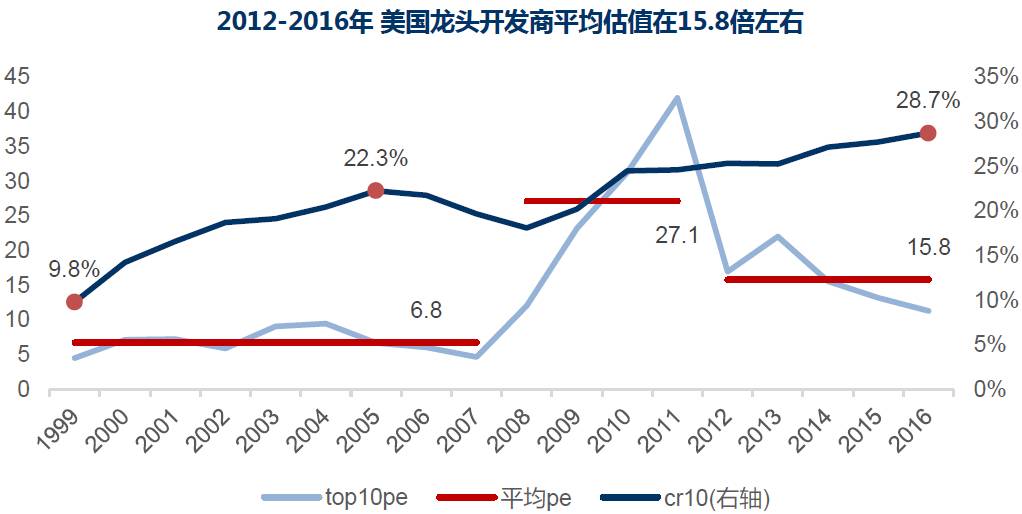

2017年1-5月前十强房企商品房销售金额集中度提高至27.9%,较2016年末提升9个百分点。预计2017年前十强房企业绩销售额增速达52%,百强房企业绩销售额增速达21%。

以美国为例,伴随行业集中度提升,2016年美国前十大建筑开发商集中度为28.7%。集中度上升将带动龙头房企估值中枢上移,美国龙头开发商的平均估值从6.8x上升至15.8x。

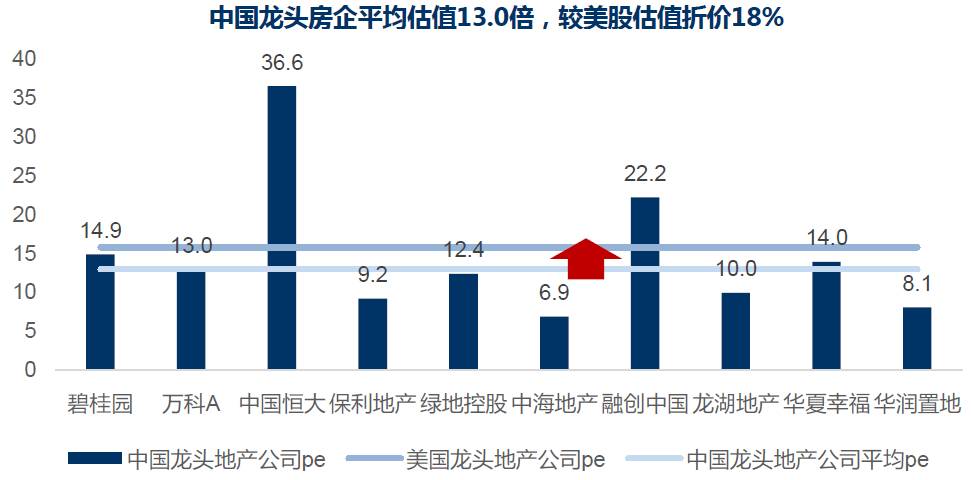

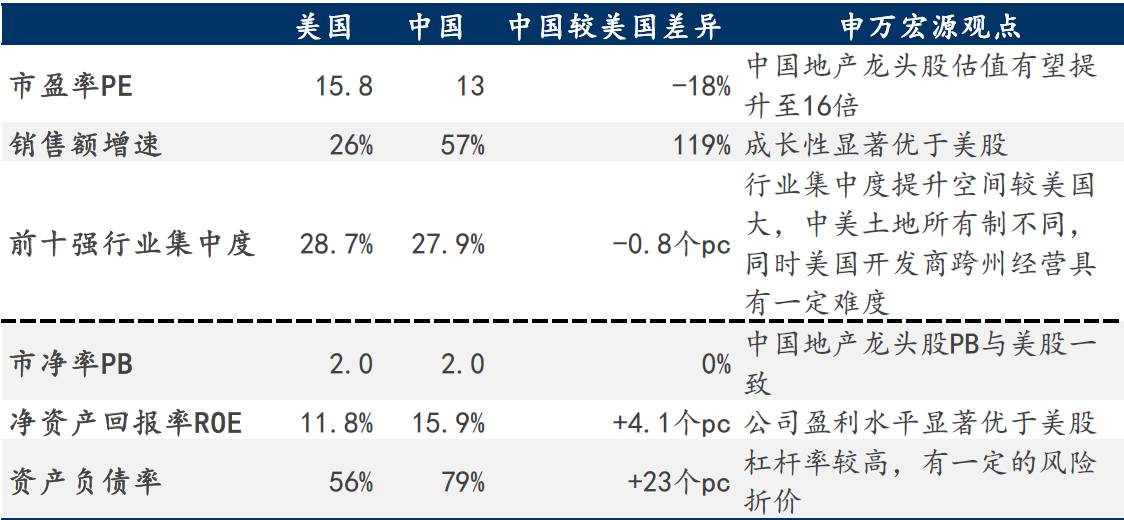

从市盈率角度来看,中国龙头房企目前平均估值13.0倍,较美股估值折价18%,上行空间较大。

另外,中国top10房企2016年销售金额增速为57%,为美国龙头开发商的2倍,成长性显著优于美股top10地产开发商。从市净率角度来看,中国地产龙头股PB与美股相当,但中国地产股的盈利水平更高,部分源于较高的杠杆率提高了企业价值。

1.重点推荐低估值高股息的行业龙头股:招商蛇口(001979.SZ)、金地集团(600383.SH)

2.推荐三四线土地储备较为丰富的标的:华夏幸福(600340.SH)、绿地控股(600606.SH)、荣盛发展(002146.SZ)

3.建议关注业绩增长确定性较强的公司:蓝光发展(600466.SH)、阳光城(000671.SZ)

小景互动

Q:进入股市你最大的变化是啥?

.

.