富凯摘要:这家制药公司把十余家基金拉进泥潭,突然玩起了乐视“前老板”贾跃亭的招数——股权质押。

作者|天鹅,微信公众号:富凯财经(ID:fukaicaijing)

贾跃亭式的“炸弹”并未离我们远去,大量的银行、公募、私募、普通投资者被深套其中,现在仍在煎熬。

8月中旬,又一刻炸弹砸向了中国资本市场,这就是尔康制药。

近日被证监会立案稽查尔康制药,这是今年5月该公司被质疑涉嫌严重财务舞弊后,再次被推上风口浪尖。

尔康制药发布公告称,因涉嫌信息披露违法违规, 8月8日收到证监会下发的《调查通知书》,立案稽查序幕拉开。与此同时,本月尔康制药修正并下调了2017年上半年的业绩快报,修正下调幅度最大达40%。

尔康制药可谓中国药用辅料龙头企业,主营业务包括化学药品原料药、化工产品、淀粉及淀粉制品、制药专用设备、食品添加剂的制造;医药原料、医药辅料、药用胶囊。

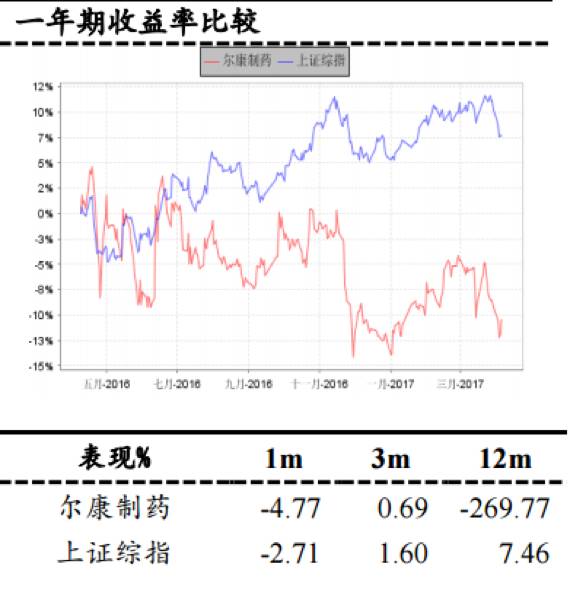

该公司股票在今年5月停牌至今。从上图中可看出,2016年5月份至2017年三月份期间,连续九个月收益率远低于上证指数。

换言之,尔康制药走势远远被大盘“甩开”的趋势极为明显。

数家公募基金栽了进去

由于8月9日,尔康制药公告称,将继续停牌。由于已经停牌三个月了,该公司股票复牌之日难期。持有尔康制药的公募或许迎来了又一个“乐视危机”。

截至今年6月30日,总计有17只公募基金和1只券商产品持股尔康制药。

鉴于尔康制药“糟糕”的基本面,公募基金为了防止踩踏式赎回,先后10家公募下调估值。

比如:安信基金将该股下调三个跌停板至8.35元/股。华夏基金和中邮创业基金将其估值下调20.12%,即9.17元。

其他对尔康制药下调三个跌停板的基金包括:摩根士丹利华鑫、博时、国泰、富国与融通。此外,下调幅度小的基金还包括泰达宏利和天弘基金。

6年来备受无数质疑

围绕这家公司的故事数不胜数。比如:早期经营数据存疑。2011年尔康制药招股书中,有夸大产能的嫌疑,将磺苄西林钠抗生素的产能,从3000万克提高到8000万克,但2010年仅生产了742.09万克。

金证券调查发现,2009年12月,尔康制药的注册资本由500万元增加至8821.01万元,其中实际控制人帅放文以湘药制药97.17%股权作价5821.01万元作为出资。但这场资本运作被业内人士质疑,认为是将有前景、没资格的业务,嫁接在没前景、有资格的母公司上面,由此达到资产整合上市的最终目的。

2013年5月,被传恶意拖欠财经公关及媒体传播费用近600万,涉世的公关公司在微博上向尔康制药讨债······

2016年,湖南省药监局指其违规生产,存在原料药实际生产工艺与再注册时申报工艺不符······

到了今年5月初,尔康制药风波闹得更大,遭到一个媒体强力攻击,被质疑在海外设立的公司涉嫌虚构利润,与此同时还涉嫌虚构公司资产。其中,该媒体直指尔康制药的相关生产项目存在实际盈利能力、公司固定资产扩增、已缴纳房产税与房建项目不匹配等情况。

祸不单行,尔康制药也许是为了缓解当前困境,使用了乐视“前老板”贾跃亭的招数。该公司公告信息显示,湖南帅佳投资股份有限公司于2017年08月14日将其持有的4185.0000万股股份质押给中信证券。一般来讲,如此大规模质押股份的目的就是为了缓解资金压力。

淀粉胶囊产业化背后

自去年以来,各大卖方分析师“卖力”推荐尔康制药,因为该公司最大的业务亮点就是淀粉胶囊产业化。

比如,东兴证券给出了“强烈推荐”的评级,在一篇题为《改性淀粉拉动业绩持续高增长,药辅龙头受益行业整合》乐观地认为,该公司是目前全球唯一一家实现淀粉胶囊产业化的企业,改性淀粉已打开发达国家市场,有望保持高速增长,同时公司将借助淀粉硬胶囊终端优势向制剂延伸产业链,未来有望放量成为公司业绩增长的又一发动机。

然而,这背后也是风险重重。比如,财富证券今年4月底指出,淀粉及淀粉囊系列产品放量增长,但毛利率水平有所下降。其中,淀粉及淀粉囊系列产品实现收入 13.79 亿元,同比增长 119.57%,毛利率相比去年下降 9.38 个百分点。

具体来说,低毛利率的普通淀粉收入占比提升导致淀粉及淀粉囊系列产品整体毛利率下降。

虽然淀粉胶囊是该公司的“招牌”,但淀粉胶囊替代明胶胶囊百亿元左右市场空间仍待市场考验,这会直接到淀粉及淀粉囊系列产品不及预期。这也是各大卖方分析师最为关注、忧心的潜在业务短板。

本文由富凯财经原创,转载联系后台,侵权必究!