作者:陈剑锐 来源:独角金融

震惊了A股市场的青龙管业(002457.SZ)百倍业绩大变脸事件有了新进展。

7月21日,青龙管业回复了深交所问询函,自揭旗下百分之百持股的宁夏青龙小额贷款有限公司(下文简称:青龙小贷)深陷多起民间借贷纠纷,计提的贷款损失准备大幅超过预期,导致净利润大幅下降。

这也揭开了青龙管业业绩变脸之谜。

4月24日,青龙管业在《2017一季报》中对业绩进行了预测:“今年上半年归属上市公司股东的净利润变动区间为914万元到943万元,相比于去年同期净利润57.19万元,增长1500%到1550%”。

而这一利好消息发出后,青龙管业股价大涨,公司高管减持。

董事长马跃、副董事长柳灵运于4月25日分别减持所持公司股票5万股(占公司总股本的0.01493%)和6.84万股(占公司总股本的0.02042%),交易均价分别为20.27元/股、18.97元/股。

然而7月14日青龙管业却又发布《修正公告》称,今年上半年公司亏损幅度在4270万元到4295万元之间,相当于去年盈利额的-75.7~-76.1倍。也就是青龙管业两次披露,对净利润的预测相差近100倍。

青龙管业是否存在通过公告操纵股价,使公司高管高位套现的嫌疑呢?反正公司公告说,这是基于个人判断卖出的。你信不信呢?反正独角金融是不信的。

青龙小贷深陷民间借贷纠纷

业绩大变脸的原因何在?

青龙管业回复深交所的公告显示,一季度青龙小贷贷款本金约为3.3亿元,贷款损失准备约为1.15亿元,其中有5002万元是《2017年一季报》发出后进行的补提。

“公司(指青龙管业)已于2017年5月份成立了专门的清欠小组;已对青龙小贷相关责任人采取了停职检查的处理”青龙管业公告显示。

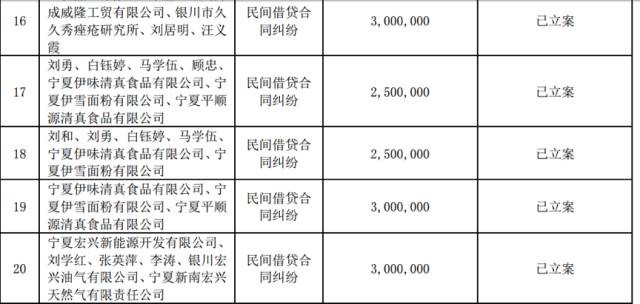

公告披露,目前青龙小贷已经提起了25起诉讼,案件类型都是民间借贷合同纠纷。

上图为青龙小贷涉诉案件部分截图

此外,启信宝数据显示,青龙小贷还有大量的股权出质信息,其中13条向青龙小贷出质股权的自然人都是来自宁夏掌政农村资金物流调剂股份有限公司(下文简称“宁夏掌政”),宁夏掌政的经营范围是:“为自治区辖区内自然人、个体工商户和小企业发放小额贷款;票据贴现业务、贷款担保业务;车辆抵押业务”。

独角金融发现,宁夏掌政也有大量民间借贷纠纷的法律诉讼,在这些诉讼中宁夏掌政多为原告,看来宁夏掌政和青龙小贷一样都走在追债的路上。

图片来源:天眼查

对于这种民间借贷公司大量涉诉的情况,融360网贷分析师张懿望表示,民间借贷和小额贷款公司作为原告涉诉,大多是因为借款方借钱不还,变成坏账。

青龙小贷风控堪忧

青龙管业的一则公告显示,青龙小贷2015年度共贷出款项1.91亿元;而《涉诉公告》显示青龙小贷的25个被起诉方中有6个是2015年的借款,借款总金额为8657万,也就是说青龙小贷2015年的逾期率高达45.25%。

同时,《诉讼公告》还提及青龙小贷通过起诉方式进行追偿的资金,最大的一笔高达7900万。

这家借贷7900万的被起诉方为宁夏银峰轻合金装备有限公司(下文简称“宁夏银峰”)、银川晶峰玻璃有限公司(下文简称“银川晶峰”)、王峰、贾芳莉、王小龙、马倩雯。(后5者为借款人宁夏银峰的担保者)

银监会、央行2008年下发的《关于小额贷款公司试点的指导意见》明确规定,同一借款人的贷款余额不得超过小额贷款公司资本净额的5%。而青龙小贷的注册资本金为3亿元,按此计算,同一借款人最多可以借贷1500万元。

不过,独角金融了解到,宁夏金融办发布《小贷公司管理暂行办法(修订)》有一条是:评级Ⅰ级的小额贷款公司,同一借款人的贷款余额不得超过小额贷款公司资本净额的30%。青龙小贷是Ⅰ级公司,据此计算,同一借款人最大可贷金额为9000万元。

内蒙古金融办系统一位官员告诉独角金融,在小贷公司的监管中,如果全国性政策与地方政策有出入时,应以中央政策为准。

而小贷行业的早期试水者、《影子银行内幕:下一个次贷危机的源头?》一书作者张化桥也曾在书中表达过一个观点,小贷公司能拿到的客户质量要低于银行,就是通过小额、分散来降低风险,如果放大额贷款,小贷公司自身的风险极高。

此外,独角金融查询工商资料发现,上文提及的被青龙小贷起诉的王峰和贾芳莉,分别持有银川晶峰94.5%、5.5%的股份,同时贾芳莉与宁夏银峰共同投资了3家企业,3家企业均为贾芳莉占股40%、宁夏银峰占股60%的股权结构。

值得一提的是,王峰和宁夏银峰还有其他的借款不还的纪录。王峰与宁夏银峰都是2016年11月一起涉案金额507万的民间借贷官司的被执行人。

青龙小贷的贷前审查、尽职调查以及贷后管理是怎么做的?

不过,从25个涉诉案件及借款给宁夏银峰、银川晶峰以及宁夏掌政的信息不难看出,青龙小贷在贷前审查、尽职调查、风险控制、贷后管理存在一定问题,而且出借的资金很有可能陷入民间借贷纠纷,拿回本金的难度很高。

张懿望表示,民间借贷机构风控能力不足,会有坏账风险。而且,有些小贷公司将资金借出去后,将应收账款拿到债券市场再次获得资金,更是加大了资金杠杆的风险,这与经济去杠杆的大政策是相悖的。

目前还不了解青龙小贷公司是否有加杠杆的行为,但是就已经披露的25个案件来看,它和它的母公司青龙管业的麻烦都不小。

想了解更多投资理财骗局?想爆料那些坑爹的骗子公司?搜索关注“独角金融”微信公众号(ID:uni-fin),并在后台回复“互金”,经独角兽验明真身后,会把你拉进“独角金融”群,一起来聊聊金融圈那些风云往事!

版权声明:此文为独角金融原创稿件,转载须注明出处,否则将追究法律责任。