(本文摘编自《2017年中国资产管理行业报告》中的“转型进入窗口期银行资管客群产品两头创新”,作者为中国民生银行私人银行事业部总经理孔庆龙)

2016年到2017年是资管行业变革的窗口期,复杂的政治经济市场环境和政策导向,对银行资产管理业务提出6大挑战,特色化、差异化是未来趋势。民生银行私人银行坚持资产管理和财富管理的融合,一手紧抓客群经营,一手优化产品管理。

银行资管进入窗口期

2016年到2017年,国内外政治经济环境与政策导向都出现一系列变化,对银行的资产管理业务提出6项挑战:

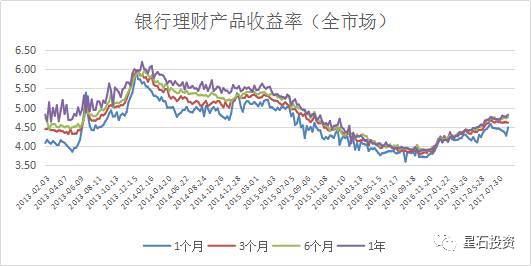

1、理财产品收益率开始上行,负债端压力大幅提升

2016年10月份,理财产品收益率结束了连续三年的下行趋势,开始逐渐上行。这对于银行理财来说,也意味着负债端的压力不断升高。

2013-2017年理财产品收益率情况[数据来源:Wind]

2、理财产品“净值型”推进遇阻

2016年是黑天鹅事件频出的一年,市场的剧烈波动极大的影响了客户的投资情绪,此前的理财产品“净值化”进程遭遇较大困难。根据《中国银行业理财市场年度报告》统计,2013-2015年净值型理财产品余额分别为0.15万亿元、0.56万亿元和1.37万亿元,年增长率高达267%和144%,而2016年上半年估算开放式净值型产品余额不超过1.5万亿元,增长率大幅下滑至6.8%。

3、利率上行阶段,考验银行资产管理能力

2016年四季度开始“债灾”,债券类资产价格断崖式下跌。如果与2017年上半年的市场连在一起看,此次“债灾”不亚于2013年钱荒时的水平。银行理财中债券是占比最多的资产,此轮债券调整对银行理财的冲击巨大。如何在利率上行阶段,做好投资标的调整和筛选,对银行资产管理能力是一个巨大的考验。

4、信用风险事件频繁爆发,考验银行信评能力

信用债违约事件从2015年开始逐渐显露,2016年开始大量爆发。违约企业以民营企业为主,但也不乏央企。这对银行理财的信用债投资策略造成了极大的影响,如何避免“踩雷”更考验投资机构的信用评价管理能力。

5、资金市场持续紧张,考验银行流动性管理能力

随着货币政策的转向叠加金融去杠杆,市场资金面开始紧张,不少银行理财存在期限错配的情况,因此资金市场的紧张对于银行融资能力和流动性管理能力是一个巨大的考验。

6、监管政策升级,引导银行回归本源

近几年银行理财业务高速发展,规模快速扩张的背后催生了大量的同业业务,风险也在不断累积。央行于2016年中推出升级版的宏观审慎评估体系(MPA),将同业业务也纳入监管范围;银监会在同年7月底下发了被称为“史上最严监管新规”的《商业银行理财业务监督管理办法(征求意见稿)》;2017年4月银监会密集下发监管文件,开展银行业“三套利”、“三违反”和“四不当”专项治理工作,重点指向同业、银行理财、委外等业务,引导银行业的金融去杠杆工作。不断升级的监管政策和日益严峻的去杠杆态势下,银行开始控制理财发行规模,调整原有的经营思路,远离资金套利,回归代客理财本源。

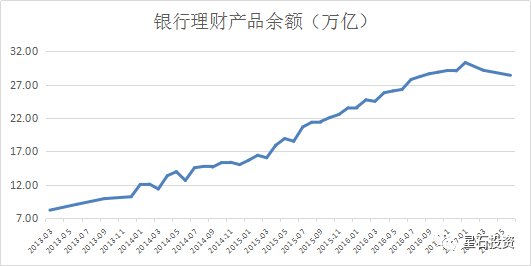

2016年下半年开始银行理财余额增速放缓[数据来源:Wind]

资产管理和财富管理应“水乳交融”

在多重挑战下,银行资产管理业务转型已经进入窗口期,差异化、特色化是未来趋势。经历了八年快速发展之后,民生银行私人银行创新性提出“一体三翼”发展模式:以财富管理为主体,以“投行+”为特色,以国际化为方向,以“互联网+”为工具,打造具有民生特色、推动资产管理和财富管理相融合的私人银行发展方向。

传统银行业务下,资产管理和财富管理分属不同板块,财富管理一般作为负债端,归属于零售板块;而资产管理业务一般作为投资端,属于资管板块。私人银行业务的发展方向,是将二者不断融合,因为高净值客户有着更复杂的需求。

目前,二者衔接合作程度亟待提升。只有带着资产管理的理念去做财富管理,同时带着财富管理的理念去做资产管理,才能更好的满足客户各种需求。

在这方面,民生银行私人银行部提出“坚持客群经营”和“坚持自助创设产品管理”,促进资产管理和财富管理的融合。

1、坚持做好客群经营

民生银行专门针对私人银行经营转型开设了“凤凰计划C8课题”,行内外专家针对民生银行的特点制定专业的实施方案。

民生银行将私人银行传统的“产品销售”转变为“以客户为中心的资产管理服务”模式,在业内首创全权委托资产管理服务,针对超高净值客户量身定制资产配置的专属平台,涵盖各类产品类别和投资标的,包括房地产和海外资产等。

同时,民生银行打造了一支特色鲜明的私人银行投资投行顾问团队,为高净值和超高净值客户量身定制投资、融资、并购、重组等资本运作综合方案。

2、坚持做好产品管理

2016年底,民生银行私人银行获批了理财产品创设权限,进行理财制度建设、团队建设、流程建设。

一方面建立MOS与MOM相结合的管理模式,在顶层宏观经济分析研判的基础上,自上而下的建立大类资产配置决策,通过委托专业投资顾问,加大对资本市场的投资,目前这类公开市场投资占比超过六成;另一方面加强各个分行项目沟通,通过信托贷款、委托贷款、股票质押、股权投资等方式满足客户的投融资需求。

为了推动分行更好的落实资产管理与财富管理融合,民生私银理财创立了“专享通”、“区域定制”、“尊享定制”等模式,一方面鼓励各家分行通过积极的客群经营,掌握和满足客户投融资需求;另一方面给予分行适度的权限,参与产品的管理工作,通过产品管理更好的满足区域客群、特定客群的个性化需求。

在全行业理财业务发展停滞的大背景下,民生私银“财富宝”系列产品上线以来取得了快速增长。

风险提示:本报告所载信息和资料来源于公开渠道的,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。