上周末我在《人工智能如何统治全世界?》中,对人工智能进行了全方位的梳理,可惜还没来得及挖掘相关牛股,二级市场上的概念股就已经开始暴动。自周一以来,人工智能板块指数已经累计大涨了8.41%,可谓红极一时。

虽然股价已经启动,但是我们不能就此泄气,人工智能是改变世界的大风口,不是几天时间就能把未来的红利透支的。未来的路还很漫长,机会永远是留给有准备的人!所以,今天我将从以下五个维度来挖掘潜力牛股,希望大家能有所收获。

第一:人工智能概念

从上市A股3000多只股票中,选出涉及人工智能概念的所有股票。这个相关概念,指的是公司的必须要有相关业务涉及到人工智能这个概念。

第二:低市值

既然是金股,就必须要有高成长。只有发展足够快的人工智能公司,才能有潜力高成长。在同等环境下,市值小的公司发展的速度一般是快于市值大的大公司。所以,我把公司的总市值控制在30亿-200亿之间。当然,这样会淘汰掉一些优质标的,如科大讯飞、大华股份等。

第三:高盈利

优质的个股,一般都离不开高速的盈利能力。反映公司盈利能力的指标很多,大家通常使用的主要有销售净利率、销售毛利率、资产净利率、净资产收益率等。而我个人用得最多的是净资产收益率比较多。从前两步选出的个股中,筛选出近两三年摊薄净资产收益率算术平均值超过20%-30%以上的个股。

第四:低估值

关于估值,这一块应该是相当难的一个地方。大多数价值投资者都喜欢低估值个股,然而却很难去把握。当然我也不例外,只能尽最大努力去预测,用得最多的指标是PEG。所谓的PEG值,是从市盈率衍生出来的一个比率,由股票的未来市盈率除以每股盈余(EPS)的未来增长率预估值得出。从未来除以未来,就能知道其难度了。当然,得出的数值小于0.5最好了。

第五:现金流

现金流量决定企业的价值创造能力。企业只有拥有足够的现金,才能从市场上获取各种生产要素,为价值创造提供必要的前提,而衡量企业的价值创造能力正是进行价值投资的基础,我最看重的是经营活动现金流这一个指标。

经过以上五大步骤层层筛选,最终留下来的只有6只金股,本期只分享其中的3只,其余3只留待下期再分享,到时候敬请阅读。

第一只金股:赛为智能(300044)

1、公司简介

赛为智能是一家专业的智能化系统解决方案提供企业,主要为城市轨道交通、高速铁路、建筑行业提供智能化系统解决方案。

公司为2008年度全国智能建筑行业十大品牌企业,2005年至2008年连续四年被智能建筑专业委员会评定为智能工程完成量全国50强。“赛为”已成为中国城市轨道交通智能化和建筑智能化的知名品牌。

2、财报分析

2.1 近期经营业绩分析

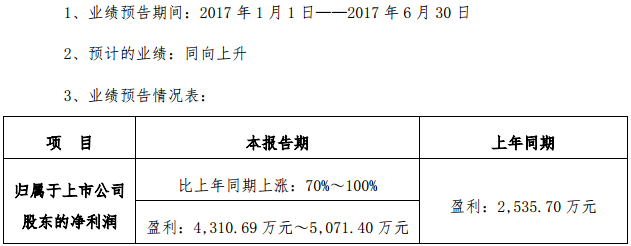

半年度业绩预告显示,公司上半年归属于上市公司股东净利润为4,310.69 万元~5,071.40 万元,较上年同期上涨70%~100%。预计 2017年1-6月非经常性净收益为1,214.04 万元左右,上年同期为2,368.69 万元。由业绩预告可以看出,公司上半年的业绩是同步上升,表现得非常好。

2.2 历史财务分析

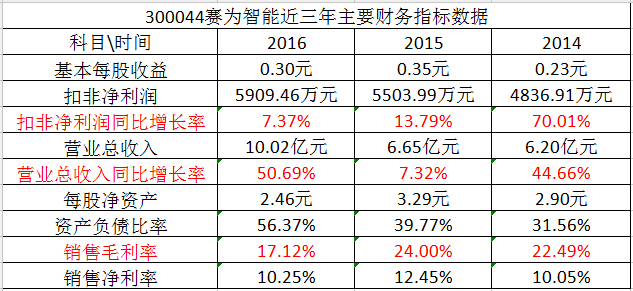

由上表可以看出,公司在14-16年的这三年里,营业总收入复合增长率为:34.22%;扣非净利润复合增长率为:30.39%。从复合增长率可以得出,公司的成长能力还是蛮快,盈利能力也非常强,各项财务指标比较好。

3、核心竞争力分析

3.1 管理优势

公司建立、完善了管控体系,对内部资源进行整合,提升了公司的风险管控能力。充分借助信息化手段,深入推进信息化和流程化的融合发展,使信息化与企业的管理变革、流程优化相结合,进一步提高了公司管理效能和水平。

3.2 技术创新和研发优势

经过多年的培育和发展,公司已拥有一支高素质技术研发精英团队,具有较强的科研创新能力。在整合内部技术资源的基础上,加大与知名行业专家合作,在关键技术攻关、新产品研制、标准体系建设等方面取得了较大成果,确保在行业内技术领先优势。

3.3 良好的氛围和环境

多年来,公司紧紧把握国家的产业政策,结合公司实际,向国家支持和鼓励的产业领域发展,学会借力、顺势而为,使公司在国家蓬勃发展的大浪潮、大市场中占有一席之地。

4、估值分析及操作策略

4.1 估值分析

赛为智能现阶段最新预测的PE(动)为112.6倍,通过今年上半年预测的增长率70%--100%,以及过往的三年的复合增长率,给出明年预测的净利润增速为:60%,算出的PEG=1.88>1,估值较高。但考虑到公司新的业绩增长点已经开始贡献业绩,中长期业绩有支撑,未来看好。

4.2 操作策略

上面对估值进行了一个分析,现阶段的估值是有所偏高,可以耐心等侍估值的回归,最好是PEG为0.5以下,那么得出的未来最新的PE(动)须为30倍以下。而

通过公式:未来PE(30)=未来股价/未来EPS(预测值为0.5-0.55之间),算出未来合理的股价为15元至16.5元之间。

第二只金股:苏州科达(603660)

1、公司简介

苏州科达科技股份有限公司主营业务为网络视讯系统技术的研发、产品的生产和销售。公司提供的主要产品或服务为视频会议、视频监控、视频应用解决方案。

2、财报分析

2.1 近期经营业绩分析

2017年一季度,公司实现营收3.29亿元,同比增长23.8%;实现归母净利润3105.98万元 ,同比增长3884.29%;扣非净利润为3040.83万元,同比增长2456.22%。由这个增长速度可以看出,公司同比上一个季度,已经开始盈利了。

2.2 企业历史财务分析

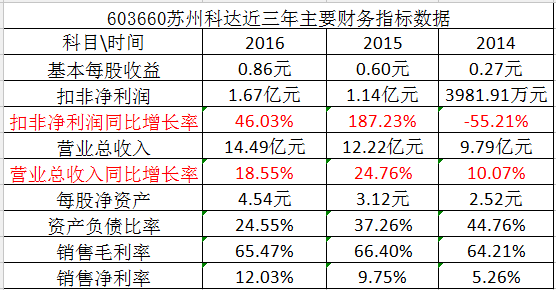

由上表可以看出,公司在14-16年这三年里,营业总收入复合增长率为:59.35%;扣非净利润复合增长率为:53.38%;从复合增长率可以得出,公司的成长能力比上一只强,盈利能力也非常强。虽然各项财务指标比较好,但不是很稳定。

3、核心竞争力分析

3.1 技术和研发优势

公司拥有1,610人的研发团队,并持续保持研发的高额投入,公司45项产品获得了高新技术产品认定。截止报告期末,公司及子公司已获得212项软件著作权,103项专利,其中发明专利43项,实用新型专利18项,外观专利42项。

3.2 产品和解决方案优势

公司长久以来始终以网络视讯为主营业务,同时拥有视频会议和视频监控的全系列产品,完整的产品线为公司开发多种行业解决方案、进行大规模组网、混合组网提供了产品基础,在平台、存储、视频融合应用、移动视频应用、视频智能化应用等领域有着深厚积累和独特优势。

3.3 全方位的营销服务优势

公司已在全国建立了27个本地化的分公司或办事处,并设立了77个营销服务机构,并在海外新加坡、土耳其、荷兰设有驻外机构。各地分公司、驻外机构集中了品牌导入、渠道拓展、项目运作和技术服务职能。

3.4 用户优势

公司具有多年积累的稳定优质的用户资源,用户遍布全国31个省、市、自治区和300多个地市,覆盖公安、法院、检察院、政法、纪委、安监、医疗卫生、消防、水利、人防、武警、军队、金融、交通、教育等众多领域。

4、估值分析及操作策略

4.1 估值分析

苏州科达现阶段最新预测的PE(动)为74.41倍,通过过往的三年的复合增长率53.38%,给出明年预测的净利润增速为:80%,算出的PEG=0.93<1,估值较合理。

4.2 操作策略

耐心等侍估值的继续回归,最好是PEG为0.5以下,那么得出的未来最新的PE(动)须为40倍以下。而通过公式:未来PE(40)=未来股价/未来EPS(预测值为0.8--0.85之间),算出未来合理的股价为32元至34元之间。

第三只金股:神思电子(300479)

1、公司简介

山东神思电子技术股份有限公司专注于身份识别领域,以智能身份认证终端和行业应用软件的研发、生产、销售与服务为主营业务。

公司以具有自主知识产权的嵌入式系统开发平台技术和行业应用系统软件开发平台技术为支撑,专注智能卡应用技术、生物特征识别技术、电子支付技术等三项应用技术,以向多种行业客户提供智能身份认证终端与行业应用解决方案为核心业务。

2、财报分析

2.1 近期经营业绩分析

公司2017年1-6月实现营业收入1.48亿元,同比增长25.74%;归属于上市公司股东的净利润872.19万元,同比增长8.81%。报告期内,公司继续巩固在身份认证领域的前列地位,重点推动银医自助、移动展业、计算机视觉与便捷支付四项行业深耕方案,稳步落实“从行业深耕到行业贯通、从身份识别到智能认知”的升级战略。

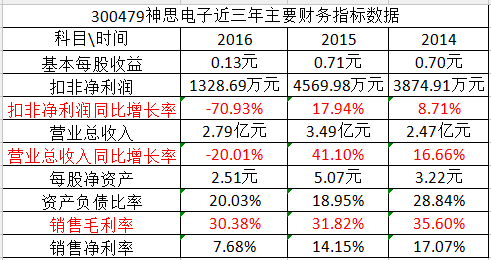

2.2 历史财务分析

由上表可以看出,公司14-16三年里,前两年的财务指标都还蛮好,从去年开始,增长为负数,但是今年一季度至年中报可以看出,企业的净利润增长率开始回升,逐渐转好。

3、核心竞争力分析

3.1 自主研发与持续技术创新优势

经过多年积累,公司凝聚和培养了近二百名具有博士/硕士/学士学位、具备丰富嵌入式软件/系统软件开发经验的专业技术人员,配置有国内先进水平的开发工具以及仿真、测试环境,拥有自主知识产权的嵌入式操作系统,逐步积累起嵌入式系统开发平台、行业应用软件开发平台、智能卡应用、生物特征识别、电子支付等五个方面的专门技术。

3.2 身份认证行业领先优势

自2004年从事身份认证业务以来,公司系列化的身份认证产品已进入中国大陆全部省市区,在金融、公安、通信、人社、医疗等行业奠定下良好的客户基础,已经有百万台套以上神思品牌的身份认证设备在为各行各业提供服务。报告期内公司又新增12项总行总部招标选型项目,在身份认证行业市场竞争进一步加剧的环境下继续保持行业领先优势。

3.3 由身份识别升级到智能认知的先发优势

神思电子是以身份认证为主营业务的唯一上市公司,率先进入人工智能领域,具有由身份识别升级到智能认知的先发优势,主要体现在四个方面:(1)积累了丰富的行业客户资源;(2)对行业客户业务和需求的深入理解;(3)商业人工智能技术和市场的提前布局;(4)从身份识别到智能认知的升级战略迅速落地。

3.4 管理团队与机制优势

公司核心团队具有二十多年IT行业从业经验,对身份认证相关技术与产品的发展趋势有较为深刻的理解,对公司的发展战略、产品方向、技术路线、营销策略有清晰的认识。从用户需求到解决方案,从产品架构到软硬件开发,从产品试制到标准化量产,从规模化生产组织到质保体系完善,从样板市场打造到全国性销售服务网络建设,公司积累了较为丰富的运营管理经验,为公司后续健康快速发展打下了坚实的基础。

4、估值分析及操作策略

4.1 估值分析

神思电子现阶段最新预测的PE(动)为141.3倍,根据一季度扣非后净利润增长率182.85%,以及近三年来的增长率,可以看出公司净利润增长波动较大,相当不稳定,给出明年预测的净利润增速为:80%(乐观的数据),算出的PEG=1.766,估值较高。

4.2 操作策略

现阶段的估值是较合理,可以耐心等侍估值的继续回归,最好是PEG为0.5以下,那么得出的未来最新的PE(动)须为40倍以下。而通过公式:未来PE(40)=未来股价/未来EPS(预测值为0.45--0.5之间),算出未来合理的股价为18元至20元之间。

好了,以上就是本期的全部内容,有任何疑惑可尽情留言。下周我们将对另外3只金股进行详细解析,欢迎大家前来品鉴,不见不散!

来源微信公众号:澄泓研究(id:chenghongyj)