引言:

近两年来,澄泓财经旗下的新视界工作室一直对新能源汽车行业的发展进行跟踪,先后发掘了天赐材料、多氟多、天齐锂业、赣锋锂业、华友钴业等上涨数倍的大牛股。为了帮助大家进一步了解新能源汽车行业的发展,把握投资机会,我们特推出新能源汽车全产业链深度系列研报。

本报告的最终目的是通过对新能源汽车产业链的梳理,发掘未来新能源汽车产业的投资机会,主要逻辑是针对新能源汽车产业相关细分产业链的分析,找出未来行业前景广阔的细分产业,在确定行业之后通过对相关上市公司的梳理,最终确定在新能源汽车产业中具备高成长性的上市公司。

本系列将对新能源行业细分的17个产业链分别进行深度解析,他们分别为:锂矿产业、钴产业、正极材料、负极材料、导电浆料、电解液、隔膜、铜箔、动力电池、电池管理、电机、电控、动力总成、新能源整车、充电桩、锂电池回收、互联网汽车。本文是新能源汽车负极材料产业研究报告。

一、负极材料产业简介

1、行业简介

负极是锂电池的主要组成部分,根据相关数据,负极在动力电池中的制造成本占比约为10%。另外,负极的比容量和工作电压直接决定锂电池的能量密度,因此负极是除了正极之外,对锂电池性能起到决定性作用的部件。

锂电池的负极主要由负极活性物质、粘结剂和添加剂混合制成糊状均匀涂抹在铜箔两侧,经干燥、滚压而成。本报告所研究的负极材料主要指的是负极活性物质。

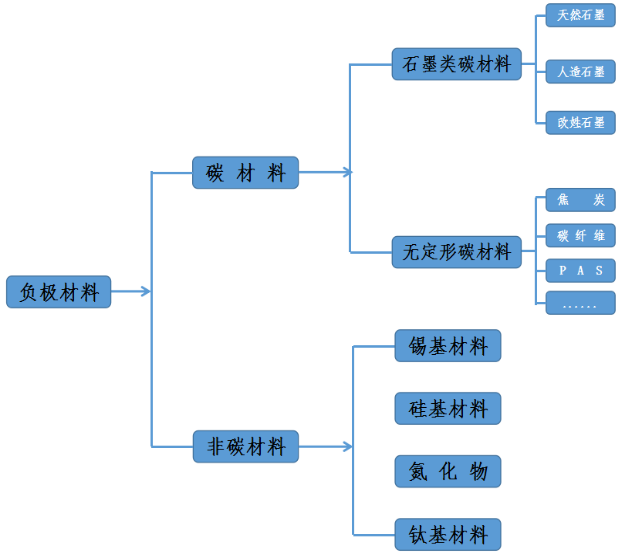

负极材料可分为碳类材料和非碳类材料两大类,其中碳材料中的天然石墨和人造石墨是目前锂电池行业中的主流材料,2016年两大类的出货量在整个负极材料产业中的占比达到95%以上。虽然硅基等合金类负极材料已经开始应用,但就目前来看占比依然很小。

2、主流负极材料性能对比

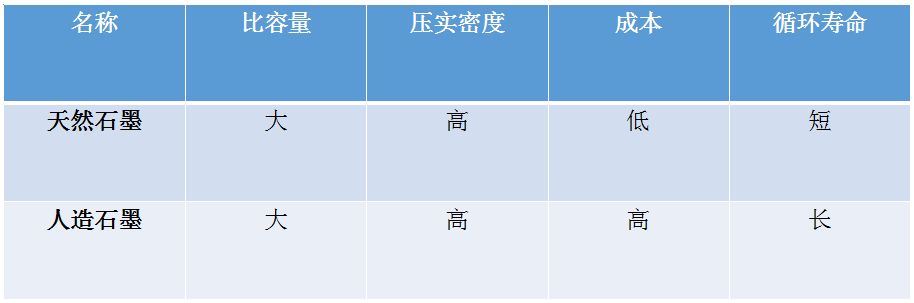

天然石墨是从天然石墨矿中提炼出来的,它的颗粒外表面反应活性不均匀,晶粒粒度较大,在充放电过程中表面晶体结构容易被破坏。

人造石墨是焦炭类原料经过高温石墨化处理后转化成石墨的产品。它的石墨晶粒小、石墨化程度低、结晶取向度小,在倍率性能、循环寿命以及体积膨胀、防止电极反弹方面都好于天然石墨。

3、行业壁垒分析

谈及到负极材料行业,市场一直认为他是“最简单并且附加值最低”的电池材料,但真实情况并非如此。以人造石墨为例,需要经过四大工序和十余道小工序,其中的造粒和石墨化两个环节都具有很高的市场壁垒。并且由于不同的电池对负极的要求不同,且还需要和电解液、正极相匹配,因此负极材料行业呈现型号众多、价格分布宽等特点。

另外,由于负极材料行业的成本构成极度不透明,增加了电芯厂压价的难度,并且未来随着工艺的创新和产业集中度的提升,未来成本还有进一步下降的空间。因此总得来看,负极材料行业的壁垒并没有大众臆想的那么低,在客户、规模、技术等方面的壁垒都是比较高的。

二、负极材料产业国内现状分析

1、国内产销分析

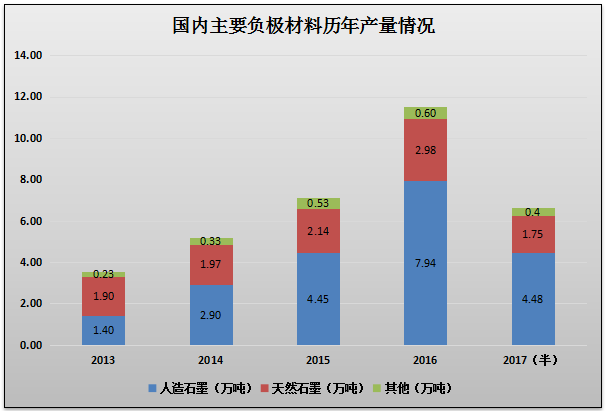

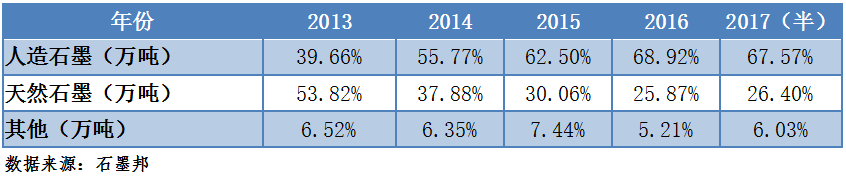

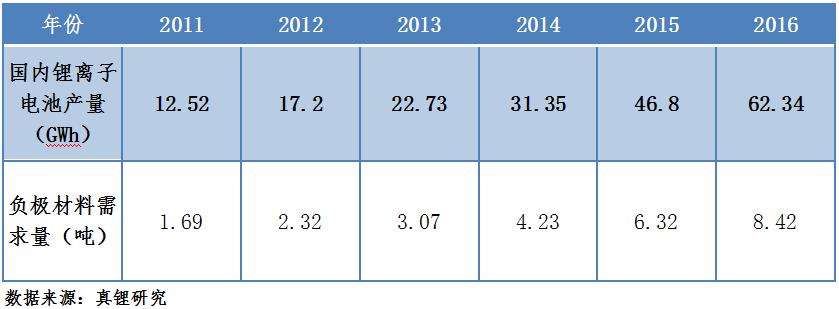

目前国内主流的负极材料包括人造石墨、天然石墨以及其他类型负极,在2013年之前,市场主要以天然石墨为主,从2014年开始随着新能源汽车产业的爆发式增长,带动了动力电池行业的快速发展,由于动力电池行业对于电池的性能要求更高,因此市场对于性能更好的人造石墨的需求逐步提升,占比从2013年的39.66%提升到2016年的68.92%,产量从1.4万吨增加到7.94万吨,年复合增长率达到78.33%。

各材料产量占比(%)

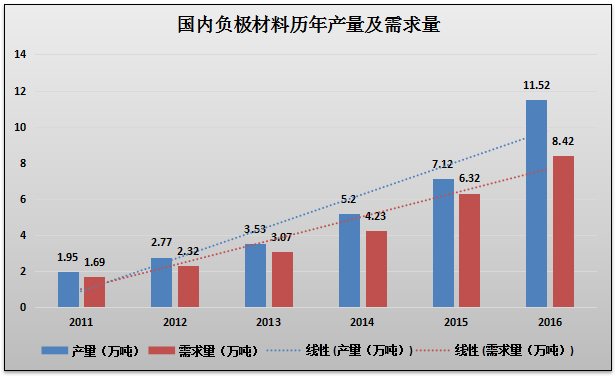

在负极材料需求量方面,我们通过对国内近年来锂电池的产量,再假设每KWH锂电池负极材料的平均用量为1.35kg,以此来对国内负极材料的需求数据进行分析。

然后再进行国内负极材料产销分析:

数据来源:新视界工作室整理、真锂研究、石墨邦

从国内负极材料近几年的产需数据来看,国内正极材料的供需关系相当宽裕,产量从2011年的 1.95万吨,增长到2016年的11.52万吨,年复合增长率42.65%,需求量从2011年的1.69万吨,增长到2016年的8.42万吨,年复合增长率37.87%,远低于产量的年复合增长情况。

因此,我们认为,锂电负极材料行业目前整体来看处于供大于求的阶段,未来主要驱动力来自于动力电池的需求增长情况。

三、国内负极材料企业分析

1、贝特瑞

公司主要从事锂离子电池正、负极材料业务,目前主要客户包括三星、松下、LG、天津力神、比亚迪等电池行业内高端客户。

截止2017年上半年,公司总资产44亿元,营业收入13亿元,净利润1.56亿元,目前市值85亿元(截止11月22日数据)。

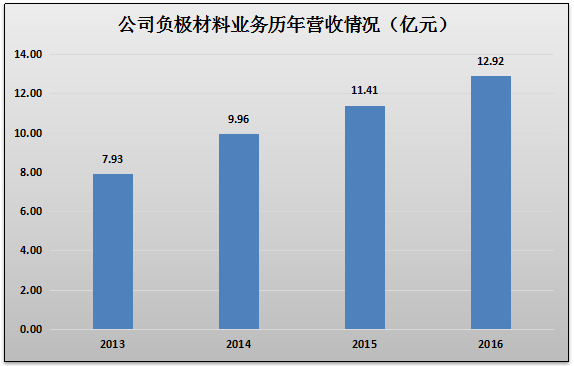

在负极材料业务方面,公司2016年营收12.92亿元,同比增长13.23%,产量达到2.46万吨,同比增长21.18%。公司目前产能6万吨,在建产能包括常州8万吨及宁波3.5万吨项目,预计2018年产能达到14万吨,未来总产能将达到17.5万吨。

数据来源:公司年报

2、杉杉股份

公司业务主要分为新能源业务及非新能源业务,其中新能源业务覆盖锂电新能源上下游产业链,为公司主要的业绩来源及发展重点,主要包括锂电池材料、新能源汽车(包括电池系统集成、整 车设计与研发、充电桩建设与新能源汽车运营)及能源管理服务业务。非新能源业务主要包括服装品牌运营、类金融和创投业务。

截止2017年三季度,公司总资产208亿元,营收66亿元,净利润4.68亿元,截止目前市值217亿元(截止11月22日数据)。

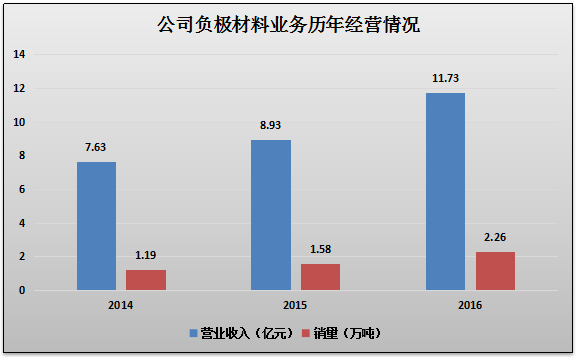

在负极材料业务方面,2016年公司营收11.73亿元,销量2.26万吨,公司目前总产能3.8万吨,另外在建宁德5万吨项目及包头10万吨项目,预计2018年产能将达到12.3万吨,未来总产能将达到18.8万吨。

数据来源:公司年报

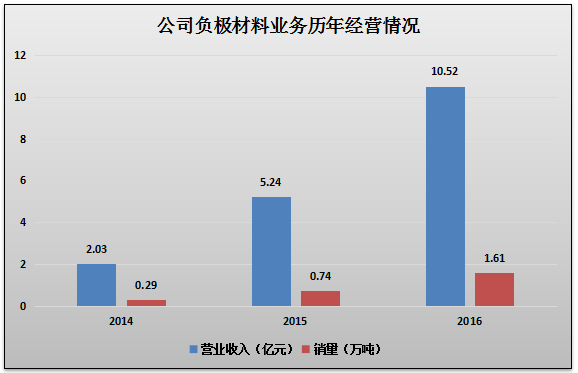

3、璞泰来

公司主营业务为锂离子电池负极材料、自动化涂布机、涂覆隔膜、铝塑包装膜、纳米氧化铝等关键材料及工艺设备研发、生产和销售。截止2017年三季度公司总资产29亿元,营业收入15亿元,净利润3.24亿元,目前市值272亿元(截止11月22日数据)。关于璞泰来的个股研究报告,请先关注我们的weixin号,我们会在近期发布。

在负极材料业务方面,公司主要通过子公司江西紫宸进行,2016年营收10.52亿元,销量1.61万吨,目前公司总产能1.3万吨。IPO募投产能2万吨,预计公司2018年产能为2.3万吨。

数据来源:公司招股书

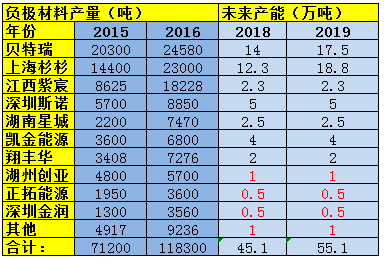

4、其他公司

国内正极材料企业除了几大龙头之外,还有众多小而散的部分企业,其中较大的有深圳斯诺、湖南星城、翔丰华(筹划IPO)等等,其具体产能信息如下(下表只有部分企业的数据,红色部分为企业由于数据并未公开,因此为推算数据):

数据来源:公司公告、互联网

综合分析:通过对国内负极材料行业企业额的梳理我们发现,目前整个行业呈现三大(贝特瑞、杉杉股份、璞泰来)五小(斯诺、星城、凯金、翔丰华、创亚)的局面,我们预期未来这一行业的集中度仍然在持续,将呈现强者恒强的局面。

四、产业发展前景分析

根据目前国内以及全球的负极材料未来产能情况,我们不难看出,目前整个负极材料行业处于供过于求的现状,预期在未来几年内这一现象仍然持续。

随着新能源汽车行业的快速发展,我们假设2020年全球新能源汽车产销量为300万辆,平均单车电池容量40KWH,那么到2020年全球车用动力电池需求预计为120GWH。

我们假设车用动力电池在整个锂离子电池中的占比为50%,那么全球锂离子电池到2020年需求量约为240GWH,按照每KWH锂电池需1.35kg负极材料来测算,全球正极材料需求在2020年将达到32.4万吨,对应2016年产量,年复合增长率达到 18.02%。

而2019年,光国内目前的规划产能就达到了55.1万吨,远超未来的测算需求量。因此目前来看,整个负极材料行业未来几年内的行业需求增速小于行业扩产速度。

五、产业投资建议

鉴于目前负极材料行业供大于求的行业现状,因此目前来看整个行业投资的价值不大,我们建议未来关注在如此激烈的竞争行业中能够成为未来龙头的相关企业,尤其具备一定技术实力以及供应商优势的企业。

在具体上市公司中,我们会在随后推出《负极材料企业对比分析报告》,届时将为大家提供具体上市公司的投资建议。

六、产业风险提示

1.锂电池产业发展不及预期;

2.负极材料厂商短期内集中扩产,导致行业产能过剩严重,从而引起企业发动价格战;

3.上游原材料行业大幅涨价(尤其是针状焦),从而造成企业生产成本加大。

来源微信公众号:澄泓财经(id:chenghongcaijing)