汇通网讯——分析师埃里安(Mohamed A. El-Erian)称,美联储今年四次加息并非板上钉钉。他认为,无论几位地区联储主席...[详情]

美元于美联储主席杰罗姆·鲍威尔杰克逊霍尔年会发表演讲后转跌。尽管鲍威尔对美国经济和通胀的预估依旧乐观,但在谈及进...[详情]

来源:路透早报 美国联邦储备理事会(美联储/FED)主席鲍威尔上周五辩称升息对经济有利,并暗示未来仍会继续升息,尽管...[详情]

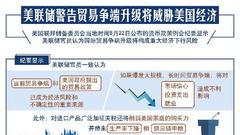

美联储官员:越来越多的美国企业拟转嫁关税成本 来源:FT中文网 美联储(Federal Reserve)政策制定者警告称,在这家美...[详情]

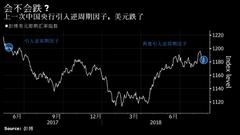

全球市场一夜变天: 美元多头倒戈, 交易员翻多人民币 记者 周艾琳 短期内人民币汇率有望摆脱连续贬值格局,呈双向波动...[详情]

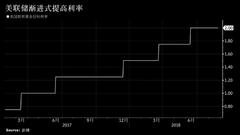

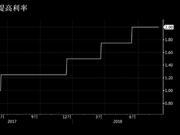

当地时间2018年8月1日,美国联邦储备委员会宣布将联邦基金利率目标区间维持在1.75%至2%的水平,符合市场普遍预期。美联...[详情]

新浪美股讯 北京时间8月27日晚间,今年的杰克逊霍尔全球央行年会上,各国央行官员在多项议题上展开了激烈交锋,其中就包...[详情]

全球央行行长会议落幕 美联储主席重申渐进加息策略 经济参考报 □记者 王龙云 杨承霖 综合报道 为期三天的全球央行行长...[详情]

美联储加息几无悬念,鲍威尔首秀还透露哪些信号? 中新经纬 中新经纬客户端8月25日电 北京时间8月24日晚,美联储主席鲍...[详情]

文章来源: 路闻卓立 本文是美联储主席鲍威尔在杰克逊·霍尔年会上的发言。尽管欧州央行行长及日本央行行长遗憾缺席本次...[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有