一、2016年市场回顾

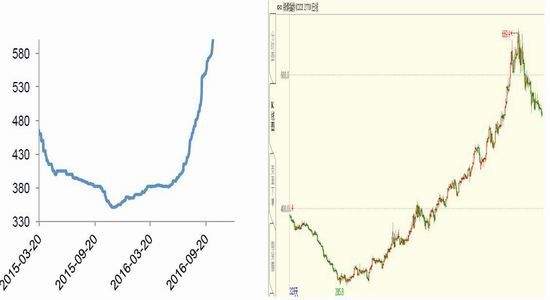

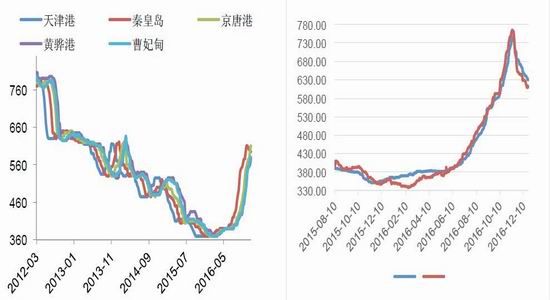

今年以来,在煤炭价格前期超跌、供给侧结构性改革持续推进、下游需求企稳回升等多重因素的叠加影响下,动力煤市场供需关系发生阶段性变化,煤炭价格出现大幅上涨,据中国煤炭资源网数据显示,秦皇岛港5500大卡动力煤从年初的366元/吨涨至11月10日的747元/吨,涨幅达104.1%,短期之内的涨幅超出了以往任何阶段。煤炭价格的非理性上涨再度引起国家相关部门的重视,随着国家保证煤炭供给、抑制煤炭价格快速上涨相关政策逐步落地,动力煤价格又从高点逐步回落至当前的630元/吨左右(现货价格)。煤价逐渐趋于理性。而从今年期货走势看,价格也呈现一路上涨的走势。春节后,港口及坑口地区库存及开工率接近历史新低,春节后发改委又再度强调供给侧改革,2月下旬,我们在报告中提及供给侧改革来临,政策效应逐渐显现,并把一季度的报告总结为:贸易利润转好,弱平衡面临转化。随后,供给侧改革深入,市场情绪转好,期现货市场开始小幅探涨,期货市场逐渐由大幅贴水转为升水格局。年中,随着宏观经济逐渐转好,下游需求逐渐回升,在夏季用煤高峰之际,供需矛盾变的更加突出,煤价开始出现少有的暴涨局面,对此,我们提前在二季报中的总结为:迎峰度夏来临,正反馈将加速。随着煤价的持续走高,市场做多情绪浓厚,投机氛围逐渐升温,为此,发改委紧急召开调控会议,抑制投机氛围,稳定煤炭价格,相关政策也密集出台,三季报中,我们总结为:一级响应启动,煤价涨幅趋缓。随着调控政策的逐渐落实,煤炭价格开始小幅回落,同时,年度谈判今年提前启动,长协价格也于12月份提前执行,大矿的长协对于稳定煤价,抑制投机起到了更加积极的作用,至12月中下旬,环渤海指数已经跌至600以内,现货价趋于理性的态势逐渐明朗。整体看,煤炭供需弱平衡的局面仍没有改观,供给侧改革仍在路上。

图1:秦皇岛港Q5500平仓价(元/吨) 图2:2016年期货价格

资料来源:WIND资讯 银河期货煤化工事业部

图3:环渤海港口Q5500平仓价(元/吨) 图4:CCI指数

资料来源:WIND资讯 银河期货煤化工事业部

二、宏观经济稳中向好

今年以来,我国宏观经济在供给侧结构性改革为主线,适度扩大总需求的总方针下,国民经济保持总体平稳、稳中有进、稳中向好的发展态势,积极因素逐渐增多。根据国家统计局的最新数据显示,1-10月份全国规模以上工业企业利润增长8.6%,比1-9月份加快了0.2个百分点。10月份当月利润增长9.8%,比上月加快了2.1个百分点。企业主营业务收入增长率、企业主营业务的利润率均有所改善,这说明企业的利润在好转。此外PMI(制造业采购经理指数)11月份是51.7%,比上月继续提高0.5个百分点。今年3月份以来,PMI一直位于临界点之上,也是2014年8月份以来的新高。从投资来看,1-11月份,固定资产投资增长8.3%,增速和1-10月份是持平的,投资连续四个月呈现企稳态势。无论是从工业还是从“三驾马车”的情况来看,经济增长的动力在企稳和回升,稳中向好的局面正在延续。

图5:GDP当季同比 图6:单位GDP能耗

资料来源:WIND资讯 银河期货煤化工事业部

图7:工业利润总额(%) 图8:国内PMI指数

资料来源:WIND资讯 银河期货煤化工事业部

三、去产能任重道远

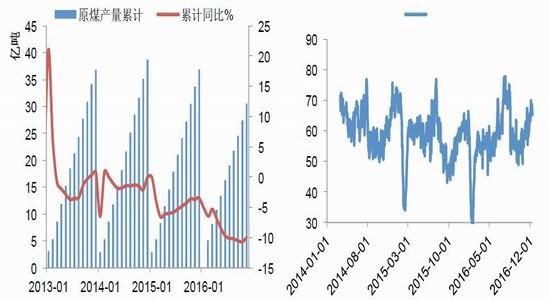

今年前11个月全国规模以上煤炭企业原煤产量30.5亿吨,同比减少3.4亿吨,下降10%。自9月份以来,煤炭产能释放不断加大,10、11月份煤炭产量环比连续增加,11月份产量3.08亿吨,环比增加2616万吨,增长9.3%,同比下降5.1%,降幅比上月收窄6.9个百分点。预计全年产量约34.5亿吨。供给侧改革政策放松以后,煤炭产量明显回升。库存方面,11月末,重点煤炭企业存煤约1亿吨,比上月减少350万吨。重点发电企业存煤6986万吨,同比减少361万吨,下降4.9%,比年初减少372万吨,下降5%,可用20天。近三个月以来主要用户及港口库存环比明显增加。重点电厂日供给大于日消耗,12月上旬存煤6973万吨,比8月末增加1980万吨,增长40%;环渤海五港存煤1821万吨,比8月末增长57%,其中秦皇岛港存煤由低点时的250万吨增长到669万吨。政策影响力逐渐增强将成为新常态,去产能之路仍漫长。

图9:原煤产量(亿吨) 图10:沿海六大电厂日耗(万吨)

资料来源:WIND资讯 银河期货煤化工事业部

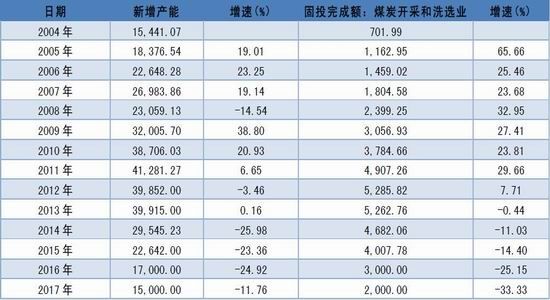

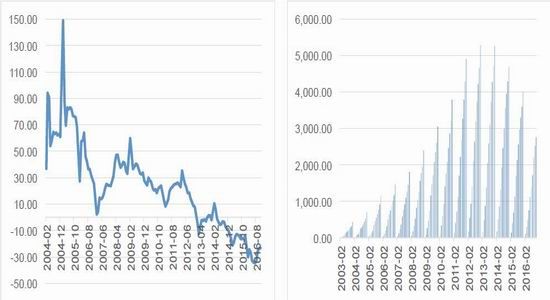

从行业固定资产投资增速看,2011年到2015年间,煤炭行业固定资产投资累计增速由29%快速回落至-14%。2016年1至11月,固定资产投资累计同比-23.2%,回落态势更加明显。虽然固定资产投资增速回落,但煤矿的建设周期一般在2-4年,而改革也增加了煤矿的维护成本,因此,用滞后两年的投资增速替代新增产能增速,来进一步说明未来的产能情况较为合理,从数据看,今年固定资产投资增速同比或下降25%,由此,我们推算,今后两年新增产能将有明显的回落。

表1:固定资产投资完成额:煤炭开采和洗选业:

图11:煤炭:固定资产投资完成额累计同比(%) 图12:煤炭:固定资产投资完成额(亿元)

资料来源:WIND资讯 银河期货煤化工事业部

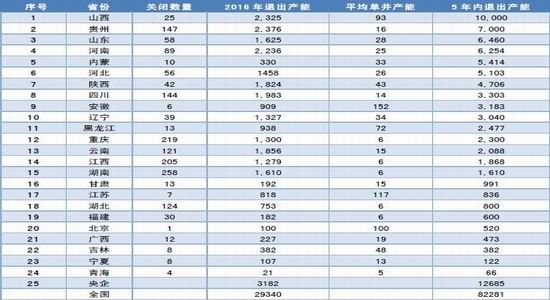

另外,根据国家能源局下发的《国务院关于进一步加强淘汰落后产能工作的通知》,各省份又纷纷公布了自己的产能淘汰计划,从各省公布的数量看,各省总计退出2.9亿吨,而能源局规划为2.5亿吨,各省计划退出要比原计划仍多一部分,去产能开局之年有望超额完成任务。

表2:各省去产能计划表:

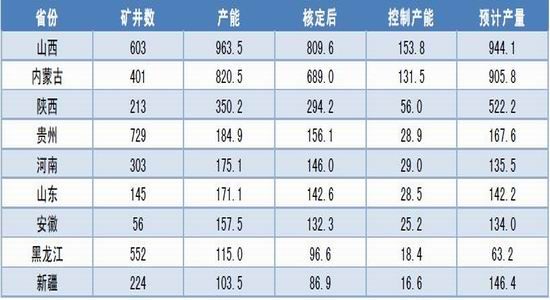

有效产能进一步压缩:

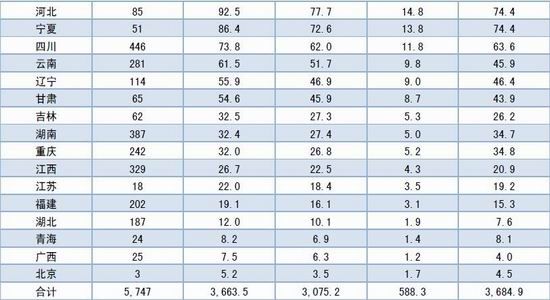

在改革的大背景下,新增产能预计会延缓投产。在产产能也重新核定,全国各省市在产产能全部按照0.84系数取整。至今年下半年,全国公告生产矿井个数5,747处,原产能总计36.6亿吨,按照276天核减后产能总计30.7亿吨,减量化生产控制的产能为5.9亿吨。

表3:煤炭在产产能(重新核定后)

从日均产量看,随着供给侧改革的逐渐深入,煤炭日均产量较去年有明显的回落,10月份之前,月均产量较去年最高降幅达15.1%。而国庆节前后随着先进产能放开,供给量开始回升,但仍低于去年同期。随着先进产能的逐渐释放,后续产量仍有望保持回升走势。

表4:全国煤炭日均产量:

四、清洁能源对火电排挤效应依然突出

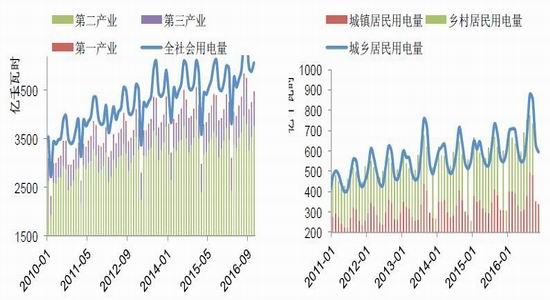

1-11月份,全国全社会用电量53847亿千瓦时,同比增长5.0%,增速比上年同期提高4.2个百分点。用电量整体好于去年。分产业看,1-11月份,第一产业用电量1002亿千瓦时,同比增长5.2%,占全社会用电量的比重为1.9%;第二产业用电量38119亿千瓦时,同比增长2.6%,增速比上年同期提高3.7个百分点,占全社会用电量的比重为70.8%,对全社会用电量增长的贡献率为38.2%;第三产业用电量7286亿千瓦时,同比增长11.7%,增速比上年同期提高4.4个百分点,占全社会用电量的比重为13.5%,对全社会用电量增长的贡献率为29.9%;城乡居民生活用电量7441亿千瓦时,同比增长11.4%,增速比上年同期提高6.7个百分点,占全社会用电量的比重为13.8%,对全社会用电量增长的贡献率为30.0%。

图13:社会用电量(亿千瓦时) 图14:城乡居民生活用电量(亿千瓦时)

资料来源:WIND资讯 银河期货煤化工事业部

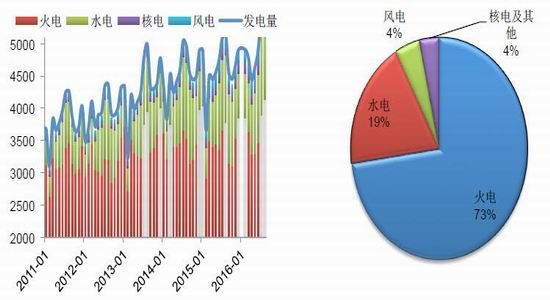

从发电量来看,1-11月份,全国规模以上电厂发电量53701亿千瓦时,同比增长4.2%,增速比上年同期提高4.1个百分点。全国规模以上电厂水电发电量9840亿千瓦时,同比增长6.4%,增速比上年同期提高2.8个百分点。全国规模以上电厂火电发电量39679亿千瓦时,同比增长2.2%,增速比上年同期提高4.6个百分点。全国核电发电量1914亿千瓦时,同比增长23.5%,增速比上年同期回落6.3个百分点。全国6000千瓦及以上风电厂发电量2162亿千瓦时,同比增长30.3%,增速比上年同期提高9.9个百分点。

1-11月份,全国基建新增发电生产能力8557万千瓦,比上年同期少投产487万千瓦。其中,水电897万千瓦、火电3345万千瓦、核电720万千瓦、风电1201万千瓦,水电、火电和风电分别比上年同期少投产434、1405和388万千瓦,核电比上年同期多投产173万千瓦。煤炭需求的增加归根结底来源于发电量的增加,如果宏观经济不能企稳,社会用电量不能恢复增长,火电发电量明年依旧不乐观,煤炭需求仍难以回暖,煤价企稳之路仍然漫长。

图15:发电量累加图(亿千瓦时) 图16:2016年10月份火电发电占比

资料来源:WIND资讯 银河期货煤化工事业部

表5:预计总需求情况如下:

五、进口煤量价齐升

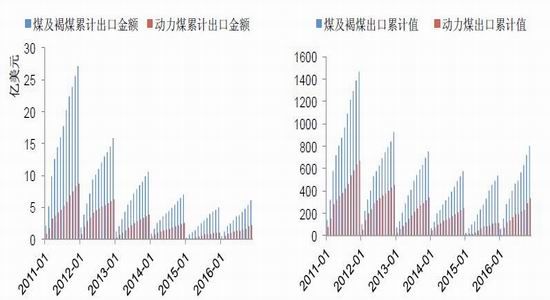

2016年进口煤量价齐升。1-11月我国进口煤炭22869万吨,同比上升22.7%,11月份我国进口煤炭2697万吨,环比上升539万吨、增幅25%,其中动力煤增幅较上月扩大11个点。上半年国际煤炭市场对国内供给侧改革认识不足,国际煤价一度跌至历史低位,但随着供给侧改革的深入,国内对进口的煤需求逐渐升温,国际煤价在下半年一路上涨,涨价幅度也明显超过国内涨势,当然,今年国际市场中其他国家需求回暖也是国际煤价持续上涨的重要原因。随着国内对价格的调控逐步落实,先进产能的释放将逐渐展开,供需缺口有望进一步缓解,而国际大矿后续复产所投放的增量也会进一步加大市场的供给量,坚挺的国际煤价有望在2017年逐渐回归理性。

图17:我国煤及褐煤出口额(亿美元) 图18:我国煤及褐煤出口量(万吨)

资料来源:WIND资讯 银河期货煤化工事业部

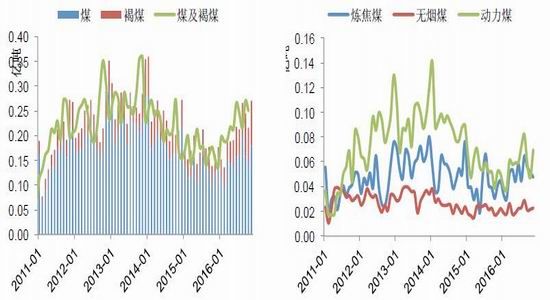

图19:煤及褐煤进口量(亿吨) 图20:分煤种进口量(亿吨)

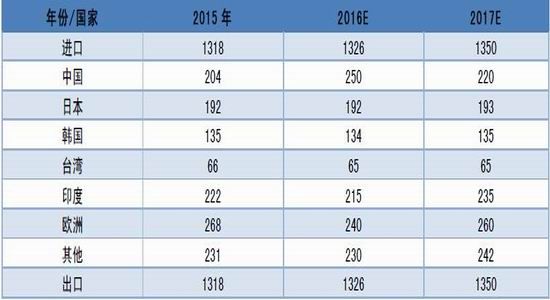

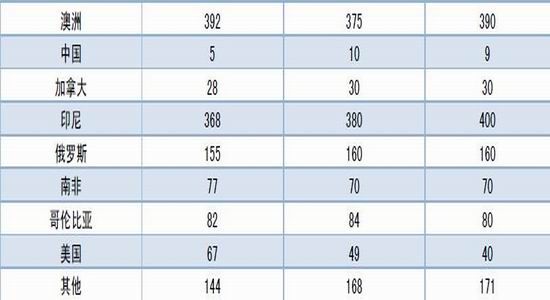

表6:预计明年全球煤炭进出口情况:(单位:百万吨)

六、行业效益有所改善

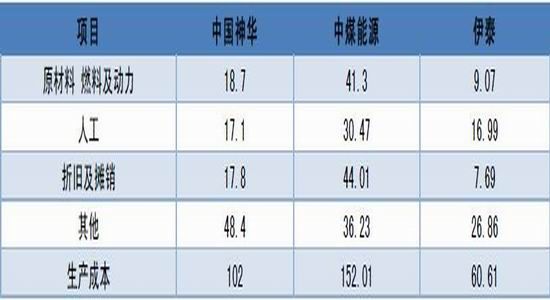

从上市公司财务报表可以看出,煤炭上市公司的生产成本今年略有回升,但总体幅度不大。从分项成本看,人工成本及折旧摊销仍是主要变动项目,这主要是由于改革所带来的成本增加所致。

表7:部分企业坑口生产成本:

从最新的上市公司的报告看,煤炭企业经营效益较去年有了明显的改善,煤炭行业造血功能正逐步恢复。1-10月份,全国规模以上工业企业实现利润总额52568亿元,同比增长8.6%,增速比1-9月份加快0.2个百分点。前10个月规模以上煤炭企业主营业务收入18128.2亿元,同比下降6.5%;全行业实现利润573.1亿元,同比增长112.9%。协会统计直报的90家大型企业前10个月利润166.31亿元,同比增加154.03亿元。货款回收有所好转,10月末规模以上煤炭企业应收账款3274亿元,同比下降8.9%。另外,企业经营状况较去年也明显好转,据上市公司前三季度报告显示,今年三季度企业销售净利率为7.06%,而去年同期接近零值,企业经营现金流回升明显,三季度经营现金净流量达到443亿元,去年三季度现金流几近枯竭。另外,企业经营利润也在今年上半年实现由负转正,大部分煤炭企业开始扭亏为盈。

七、改革仍在路上

煤炭作为工业的粮食,尤其对我国这样富煤贫油的国家而言,能源格局的主体地位短期内是难以改变的。国家统计据的数据显示,我过煤炭,石油,天然气的基础储量分别为2400亿吨,34.22亿吨,49452亿立方米,我们可以看出,煤炭在我国的一次能源总储量中占有绝对的优势。从能源战略安全的角度考虑,维持煤炭行业稳定的发展仍十分必要。而目前的困境主要是源于大规模的超前建设产能以及下游结构调整带来的需求疲弱,煤炭的产能出清以及下游结构的转换又是一个漫长的过程,不过只要坚持供给侧改革信心和决心不动摇,煤炭行业一定能迎来新生。

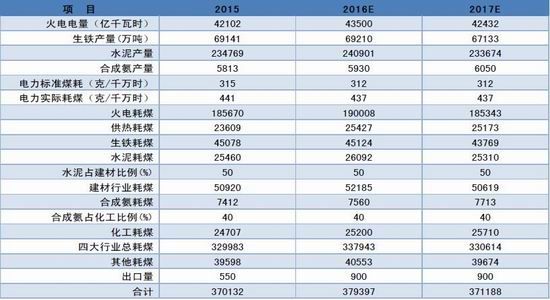

表8:煤炭行业供给侧改革后主要指标改善情况:

八、总结

展望2017年,供给侧结构性改革仍是煤炭行业的主基调,改革的措施将更加细化,政策的落实将更有针对性,落后产能的淘汰将延续,先进产能的释放将更加灵活。而对于需求端而言,发电量明年在宏观经济稳中求进的方针下,下游需求仍以稳为主。整体看明年的煤炭市场仍将处于总体宽松,区域性短暂紧张的局面。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。