概述

受到海外矿山减产和中国供给侧改革推动,金属价格结束了长达四年的调整。锌的基本面较优,其价格创下近9年来新高。预计2017年在锌矿供应趋紧,加工费继续下调以及需求持续转好的背景下,供应缺口或进一步扩大,锌价将延续牛市格局。

核心要点

宏观层面:2016年即将结束,这是全球金融市场剧烈动荡的一年。年初,美联储加息“余威”引发全球股市恐慌;年中,英国退欧事件发酵,风险事件拖累商品;年末,特朗普当选美国总统,其“美国梦”助推“强势美元”。

产业供需层面:锌是基本面最好的基本金属,今年锌价的上涨逻辑主要是全球锌矿资源枯竭和嘉能可大幅减产导致上游供给减少。由于上游供给短缺,冶炼企业为争夺锌矿资源而愿意付出更低的加工费,冶炼厂利润受到极大压缩,后期精炼锌产量将被动下滑,供应端整体紧张格局不变。另一方面,房地产、汽车等终端消费表现也好于预期助力锌消费。供需共振,锌价持续走好。

投资观点:供给收缩是2016年金属涨价的主要逻辑,这种局面有望在2017年得以延续,同时需求出现向好迹象,中美发力基建以及宏观经济复苏为基本金属价格持续上涨奠定主基调。

风险提示:美国经济复苏强劲,美联储进入加息周期;房地产调控政策将会陆续推出。

1.行情回顾-锌价一路高歌猛进

锌的价格从2016年年初以来几乎单边上涨,自2015年初就开始进行供给侧改革,是最早进入供应紧缩的品种,构成一个漂亮的“V”型反转。在2016年初触底之后开始反弹,目前已经站上了22000元/吨的高位。并在2016/11/29,上期所主力合约锌价一度达到25000元/吨,达近9年锌价最高价,上涨52.9%。从全年均价来看,2015年全年锌均价为15100元/吨,目前年初至今均价已高于2015年全年均价,并将要突破16000元/吨。

图1沪锌和LME锌价格均大幅上涨

数据来源:wind、中投期货研究所

2.宏观背景

2.1国内

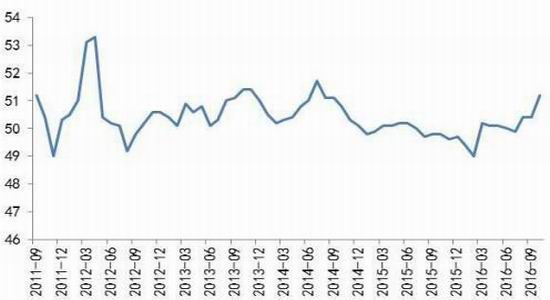

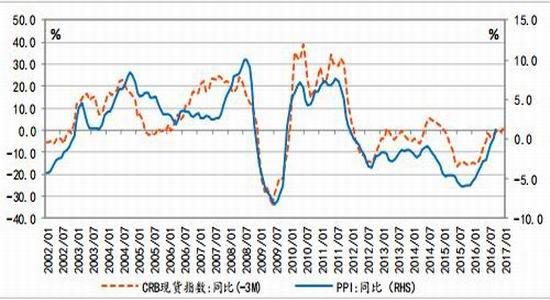

2016年,中国在经济转型的道路上走得颇为“纠结”。供给侧收缩导致大宗金属价格的上涨,相关指标的受到情绪提振和企业盈利改善预期的影响,商品走势跟随上涨,宏观经济复苏迹象明显。从先导指标PMI来看,国内PMI已经连续8个月走高,3月份以来,PMI就进入50以上的扩张区间;PPI指数则是连续13个月走高,一举扭转2011年以来连续下滑的泥潭,其中9月份之后PMI转正,距离上一次转正已经距离55个月之久。另一方面PPI走势与CRB现货指数同比走势非常一致。在去年较低的基数和商品价格上涨的共同影响下,PPI同比持续改善,并在今年9月有负转正。

图2中国PMI—连续8个月走高

图3中国PPI连续13个月走高,9月份转正

数据来源:wind、中投期货研究所

图4PPI同比与CRB指数同比走是一致

数据来源:wind、中投期货研究所

2.2国外-政府换届,基建登台

特朗普上台,海外基建提振需求预期。11月9日,美国大选尘埃落定,特朗普成为新一任的美国总统。特朗普此前曾提出计划修缮中心城区,重建高速公路和基础设施,希望通过这些项目升级道路、机场桥梁、排水系统和电网。胜选后在对支持者发表讲演时,特朗普也再一次重申了启动升级基础设施的计划。此外,他还提出将通过发行基础设施债券进行融资,并开放民间购买以吸引民间投资。特朗普5000亿的以基础设施建设为主要方向的经济刺激计划,大大提振了下游需求预期。

3.供需平衡

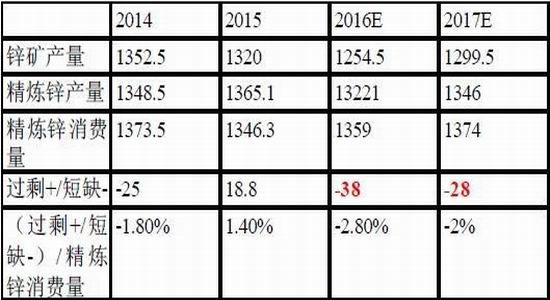

图52016年精炼锌供需平衡表

数据来源:安泰科、中投期货研究所

国际铅锌研究小组(ILZSG)公布的数据显示,2016年前九个月,全球锌市短缺38万吨,去年同期为过剩18.8万吨。1-9月累计全球锌市短缺25.1万吨,去年同期为过剩25万吨。全球精炼锌供应已连续7个月短缺,前三个季度供应短缺合计25.1万吨。预计2017年全球精炼锌产量1299.5万吨,精炼锌需求量1374万吨,短缺28万吨。在全球锌精矿供应未能有效缓解的前提下,将支撑锌价高位运行。

4.供应收缩

4.1全球锌精矿供应短缺是主旋律

全球大型矿山停产,锌精矿供不应求。据安泰科统计2016年1-7月份全球锌精矿产量为689.1万吨,同比下降10.2%,已持续7个月出现扩大现象。根据国际铅锌小组公布的数据预计2016年1-7月锌精矿供应缺口在75.7万吨。其中,产量下降比较明显的是澳大利亚、印度和爱尔兰,同比分别下降了50.5%、22%和39.1%,缺口扩大明显主要是源于精矿供应下降明显,韩国有新增冶炼产能,同时今年价格上涨的不断推动下,锌冶炼环节开工仍然较足,对锌精矿需求增加,因此导致原料短缺。澳大利亚产量降幅在上半年逐月扩大,至6月份已经减少超过一半;世纪矿关闭;嘉能可旗下矿山的计划性减产;以及中金岭南佩利亚铅锌矿的减产;印度mpuraAgucha矿山从露采转入地下开采的过程出现问题,导致1-8月产量锐减,以及原矿品位也有所下降有关系,这些都对锌精矿供给面收缩显著。

图6锌矿供需平衡表

数据来源:安泰科、中投期货研究所

图7每月锌矿产量持续下降 图8中国锌矿产量同比下降

数据来源:安泰科、win、中投天琪期货研究所

锌价上涨,嘉能可复产的可能性不高。根据嘉能可2016年三季报,2016年前三季度自产锌(金属量)78.92万吨,同比减少33.79万吨,同比减少30%;其计划的2016年锌(金属量)107-112万吨,2015年产量144.48万吨,较2015年较少32.5-37.5万吨。我们认为,产量的下降既可以推升价格进而提升盈利,又可以延长资源的服役年限,这是矿山企业愿意看到的,因此,嘉能可在2016年半年报中并未提及复产的问题。

国内方面,据《有色金属信息统计》数据1-8月份国内生产锌精矿298.9万吨,同比减少3.5%。其中,产量占比较大的地区中,湖南和广西地区下降最为明显分别减少了26.8%和33.6%,环保检查力度较大,不少中小矿山关停。另一方面,经过长年开采,富矿基本上已经开采完毕,余下矿的品位并不高,处于彻底关闭状态。

综合来看,锌精矿产量收缩显著,全球矿山供给老化以及国内环保政策的双重压力带来的产量下滑是不可逆转的(至少在嘉能可宣布复产以前,锌精矿的供给在2017年是很难增加的)预计供应短缺的状况将延续到2017年。

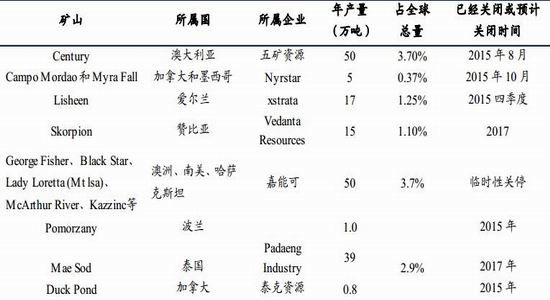

图9已经或即将进入关停的矿山情况

数据来源:安泰科、中投期货研究所

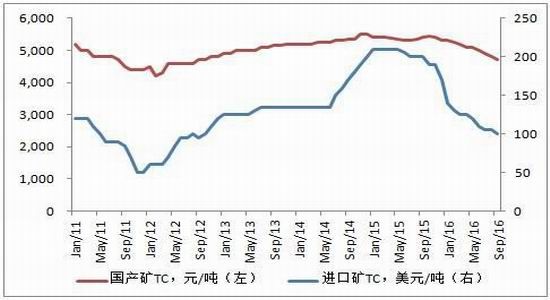

4.2加工费偏低,对锌价形成支撑

由于上游供给减少,冶炼企业为争夺锌矿资源而愿意付出更低的加工费,国内锌矿价格持续走高,一度高达20000元/吨,利润率在100%。因此今年锌矿企业利润提升确定性强,提升幅度大。而国内冶炼企业,虽然名义加工费走低,但由于国内矿山与冶炼厂之间一般有价格分享机制,冶炼厂可以获得锌价超过15000元/吨以上的20%,冶炼厂若以目前4000元/吨的加工费计算,加上价格分享后,实际加工费可以逼近6000元/吨,而按平均成本4500元/吨计算,利润率同样高达33%。矿商在有较大幅度的利润回升空间的情况下,预计加工费也将保持低位运行。

今年年加工精炼费用(TC/RC)的定价权转交到矿商的手中,全年进口锌矿加工费一路走低,从年初的150美元/干吨下降到现在近50美元/干吨。国内锌冶炼厂加工费从年初的5300-5400元/金属吨下降到4000元/金属吨。从数据上看,加工费的持续下滑印证了锌矿紧张的局面,对锌价形成支撑。

图10国内外锌精矿加工费走势

数据来源:wind、中投期货研究所

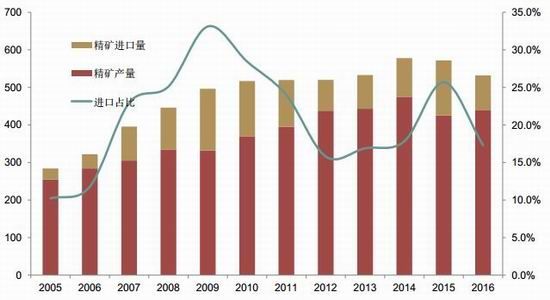

4.3进口大幅减少,难以弥补缺口

进口矿加工费偏低导致的进口量减少是今年国内精矿原料紧张的主要原因。海关数据显示,2016年1-8月累计进口锌精矿125.4万吨,累计同比减少37.7%,并有持续下降的现象。年初以来22万吨到10月份的6万吨,进口量持续下降,刷新了2013年3月以来的新低。精矿进口量的减少是今年精矿供应紧张的主要原因,导致国内原料采购秩序被打乱。年初以来,沪伦比值一直处于均衡比值之下,导致今年的进口盈利窗口没有真正打开,9月份国内外比值略有修复,但随后再度回落,在目前国内锌价较外盘偏弱的背景下,比值大幅修复的可能性较小锌精矿进口维持亏损且持续扩大,打压市场进口热情。因此锌精矿进口量很难像去年同期大幅增加,精矿供应的缺口将持续存在。

图11中国锌精矿进口量(实物吨) 图12国内矿与进口矿价格对比

数据来源:安泰科、wind、中投期货研究所

图13年进口下降明显,供应减少

数据来源:安泰科、wind、中投期货研究所

4.4原料短缺,锌产量低速增长

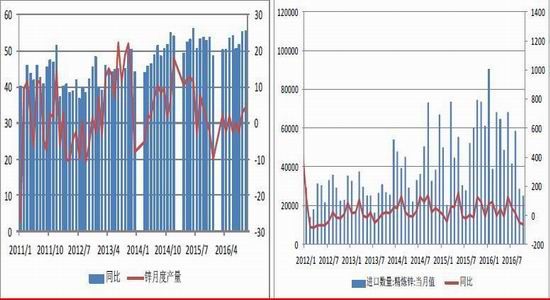

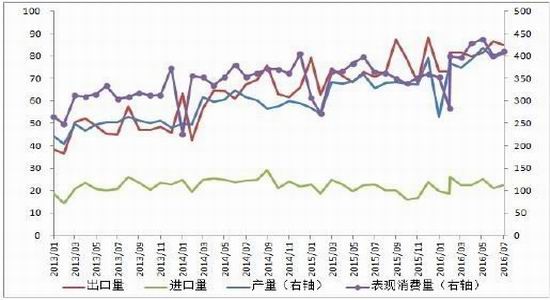

锌产量增速较低主要是上游精矿原材料的短缺,2016年1-10月份锌产量517.5万吨,同比增加0.4%。5月份以来主要企业锌生产情况呈总体好转之势,1-5月份总产量与去年同期持平,1-6月份增长0.8%,1-7月份增长1.4%,1-8月份增速进一步加快。

进口方面:海关数据显示,2016年1-8月国内累计进口精锌33.4万吨,同比增加25.8%,进口的增量主要体现在一季度,但增幅仍然处于历史低位水平。沪伦比值仍然处于7.6以下,不利于进口,因此今年进口量整体呈现下滑态势。

国内精炼锌供应的减少明显不如预期,锌矿紧缺仍没有完全传导至精炼锌上。精炼锌供应缩减速度明显慢于原料端,尤其是国内精炼锌产量减少并不明显,精炼锌产量减少不如预期延缓精炼锌供需平衡改善进度,对锌价形成拖累。预计2016年锌精矿的短缺的影响将在2017年传导到精炼锌,精炼锌很可能在2017年出现更大的供给缺口。因此依旧看好2017年锌价的走势。

图14中国精炼锌精产量增速下滑 图15精炼锌进口量下滑

数据来源:安泰科、wind、中投期货研究所

5.需求有改善,对锌价有推进作用

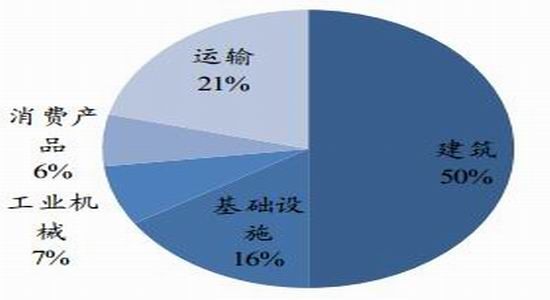

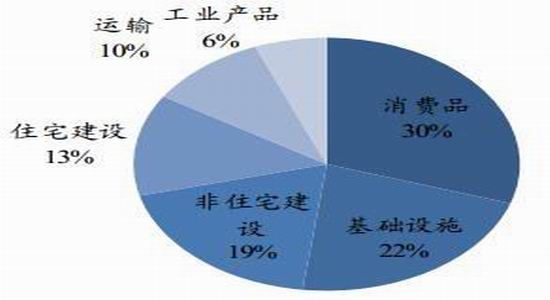

镀锌是锌的主要消费领域,终端需求领域集中在建筑和交通。2016年,锌的消费端依然保持稳定增长,随着国内经济在基建投资带动下逐步稳定,直接利好锌需求。外加汽车行业眼表现,消费端对于锌需求依然持续改善。

图16全球锌消费结构

图17国内锌消费结构

数据来源:安泰科、wind、中投期货研究所

2017年基建大概率加码,发改委2016年1-10月审批核准的超过2万亿元的233个固定资产投资项目中,交通基础设施、水利设施等基建占比超过77%。镀锌板方面:中钢协数据显示国内重点企业1-9月镀锌板累计产量1529万吨,累计同比增长9.24%;镀锌领域用锌维持相对较高增速,极大的促进了精炼锌的消费,保证了精炼锌可以维持正增长。

图18镀层板供需对比图

数据来源:wind、中投期货研究所

5.1受益于小排量购置税减半政策,产销数据好于预期

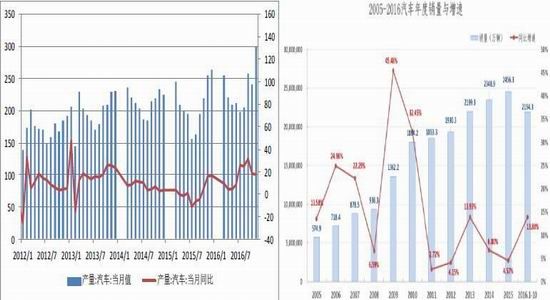

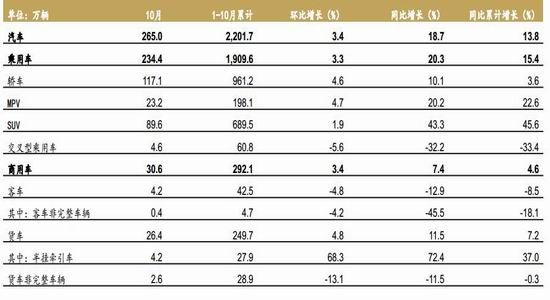

我国汽车2016年1-10月累计产量2088.70万辆,同比增速12.7%,累计销量达2201.72万辆,同比增速13.83%,1-10月,汽车产销2201.60万辆和2201.72万辆,同比增长13.79%和13.83%,增幅分别比上年同期提升13.77%和12.32%。其中:乘用车产销1910.50万辆和1909.58万辆,同比增长15.27%和15.40%;商用车产销291.10万辆和292.14万辆,同比增长4.93%和4.58%。同比快速增长的原因:1)去年同期基数低;2)1.6升及以下小排量汽车购置税减半的优惠政策,且该政策有可能在2017年继续,预计明年将保持7-8%的产业增速,其产销量可达到3000万辆左右。

图19汽车产量销量增速上升 图20汽车销量增速上升

数据来源:中国汽车工业信息网、wind、中投期货研究所

图212016年前10月汽车销售情况

数据来源:中国汽车工业信息网、中投期货研究所

5.2房地产领域投资好于预期,对于锌有所提振

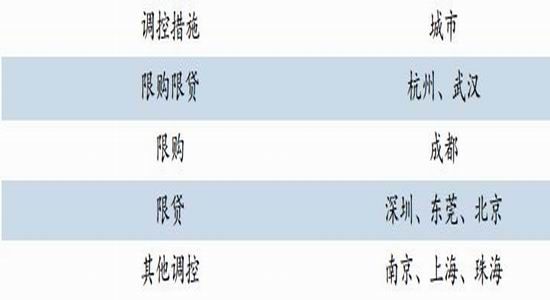

图22热点城市限购政策梳理

数据来源:中投期货研究所

图23调控加码的热点城市

数据来源:中投期货研究所

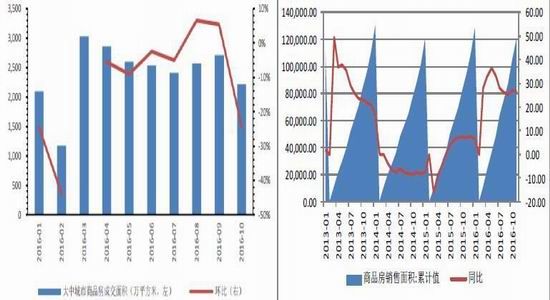

图24调控后大中城市成交面积有所下降 图25商品房销售面积上升

数据来源:wind、中投期货研究所

图26商品房待售面积与存销比

数据来源:wind、中投期货研究所

2015年以来,房地产政策继续着重从供需两端利用宽松政策改善行业运行的环境,房地产行业政策分别从供给侧和需求侧的政策大力刺激,从需求端来看,中央接连发布了促进新型城镇化政策、多次降息、降首付和降税费政策,以此降低购房成本,拉动需求;从供给侧来看,土地供应控规模、调结构,一方面要求多样化供地来去库存,另一方面则要求限制高库存城市新增土地的供应。随着去库存政策的大力刺激今年春节后一线及一些重点二线楼市出现火爆的抢购潮,随之而来的是政府马不停蹄的出台了各种调控政策,房价过快上涨势头得到遏制。2016因地制宜、因城施策实施调控政策,大致经历了五个阶段:1)2016年3月底上海深圳等四城市同一天出台调控政策2)2016年7月份政治局会议表态“抑制资产泡沫”;3)2016年9月份核心二线城市陆续重启限购;4)2016年十一期间21城市出台调控政策;5)2016年11月以来,部分热点城市调控政策进一步升级。

从统计局公布的房地产累计数据来看,1-10月销售面积和销售金额分别同比增长26.8%和41.2%,较上月分别回落0.1%和0.2%,其中10月销售面积单月同比增长26.4%,较9月的34.0%确有回落。调控政策下投资投机需求得到抑制,热点城市住宅成交量回落,调控效应初显。待售面积库存,2014年起商品房待售面积同比增速就处于不断下行趋势,2016年10月住宅商品房待售面积同比增速下降为-0.6%,去库存成效显著。今年5月份开始存货销售比(存销比=待售面积/过去三个月销售面积均值)持续下降,10月(调控后)存货销售比为4.68个月。随着热点城市限购限贷政策不断升级,预计2017年库存去化或将有所放缓。

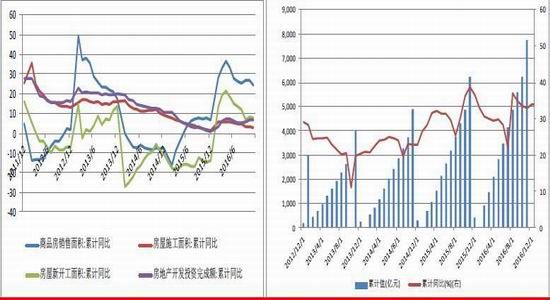

图27国内房地产市场各项数据均呈现下降 图28房地产投资增速

数据来源:wind、中投期货研究所

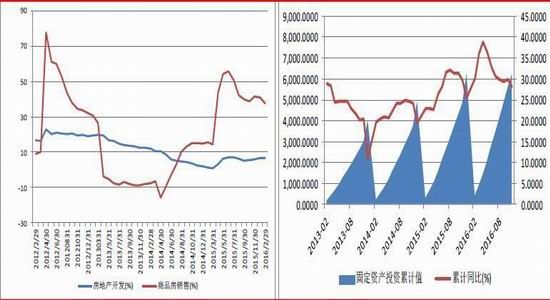

图29房地产开发投资与商品房销售累计增速 图30固定资产累计投资同比增速

数据来源:wind、中投期货研究所

今年以来房地产销售与投资增速的同步性明显增强,房屋销量波动会更快地传导至投资端。对于1-10月份,全国固定资产投资增速8.3%,比1-9月份上升0.1%,预期增长8.2%。各热点城市出台限购限贷政策后,房地产投资和新开工数据开始有所回落,但幅度不大。2016年1-10月,全国房地产开发投资额同比增长6.6%,10月单月房地产开发投资完成额9377亿元,环比下降8.16%,10月新开工面积14719万平米,环比下降6.97%,同比上升19.95%,较上月增长39.36%。由于投资和新开工相对于新房销售有滞后性,我们预计各城市严厉的调控政策对房地产投资和新开工的影响或将在明年一季度显现。预计明年房地产销售火爆,但增幅将回落,幅度不大。

综合来看,锌的消费端保持稳定增长,随着国内经济在基建投资带动下逐步稳定,外加汽车行业亮眼表现助力锌消费继续增长,消费端对于锌的需求也将持续改善。

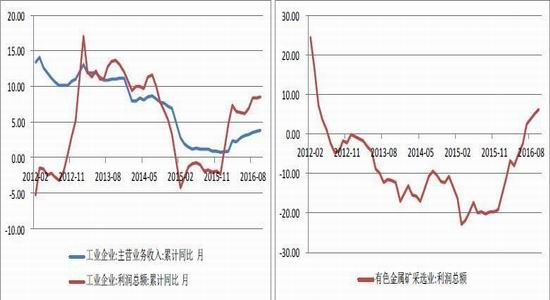

5.3工业企业利润增速回升

图31 工业企业利润同比增速 图32有色金属采选业利润持续增长

数据来源:wind、中投期货研究所

今年以来工业企业利润增速持续回升开始逐步改善制造业投资和民间投资需求状况。1-10个月,规模以上工业企业利润同比增长8.6%,增速比前9个月加快0.2个百分点,较2015年年末回升10.7%。其中,有色金属矿采选业利润增长6.20%,增速较1-9月扩大1%。在整个宏观经济大背景下,企业结构性盈利改善已非常清晰,而且这个变化还在持续。由于制造业投资占整体投资占比超过30%,这部分投资需求若不再快速萎缩,也是有助于稳定整体投资形势。

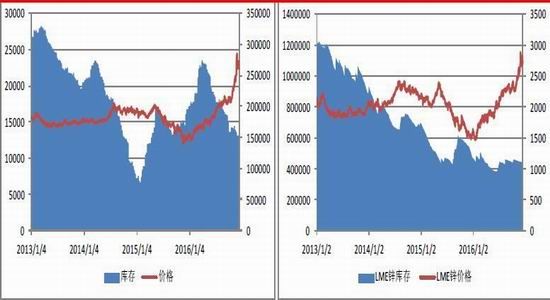

6.两市库存均大幅减少

图33沪锌库存与价格对比示意图 图34伦锌库存与价格对比示意图

数据来源:wind、中投期货研究所

2016年LME和SHFE两市库存均呈现下降趋势,对锌价形成支撑。截至2016年12月12日,上期所锌库存报151953吨,较1月8日减少了207163吨(-26.2%)。LME锌库存报437125吨,较1月4日减少了8375吨(-5.5%)。从整体来看,上期所锌库存至今年4月份达到高点后便持续走低。而伦锌库存则维持在2014年以来的低点附近。

7.沪锌供需共振,牛市难改

在中国积极的稳增长财政政策带动下,今年金属需求端增长超预期。与此同时,大宗商品市场在供给端收缩以及需求端稳增长的带动下,价格开始复苏,锌作为有色金属品种中基本面最为优异的,价格一路高歌,创下9年的新高。从基本面出发,矿山供给老化带来的产量下滑是不可逆转的(至少在嘉能可宣布复产以前,锌精矿的供给在2017年是很难增加的)锌精矿持续保持短缺,未来供应端或继续呈现负增长;冶炼企业为争夺锌矿资源而愿意付出更低的加工费,加工费持续创新低;锌矿紧缺仍没有完全传导至精炼锌上,预计将在2017年体现,也是决定锌上涨的持续性。未来中国和美国两大经济体均倾向于采用更积极的财政政策,这有利于基础设施建设对大宗商品需求的拉动。这将为锌价持续上涨高度添砖加瓦。

供需共振,奠定基本金属向好大基调。原料供应紧张的话题将在2017年继续主宰国内市场情绪和趋势判断,基本面具备较强支撑,锌价将继续冲高。预计2017年锌需求增速将慢于2016,考虑到供给仍处于收缩状态,整体依然短缺。在供应端和需求端此消彼长之下,供应缺口或进一步扩大,锌价将延续牛市格局。预计锌价将继续走高,主要波动区间或为【2500,4000】,对应沪锌价格为【20000,35000】。

中投期货 李小薇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。