美国:种植面积增加,产量回升至359.64万吨,同比增幅28%。国际市场需求强劲,出口签约量已完成预测值的67%,抵消了增产带来的利空。

印度:11月印度政府废除大额货币流通,使新棉交售速度缓慢,预计到2017年二季度印度棉上市会是市场上主要压力来源。据此,国际市场下调了印度棉产量。

全球棉花主产国除中国外,其他国家产量均出现不同程度的回升,全球产量小幅增加8%至2269万吨,。消费量维稳略增,全球库存依然保持下降的良好势头,供给压力持续缓解。

中国2016年种植面积大幅下降,总产量回落至488万吨,消费预计稳定在762万吨,产不足销。

中国棉价上升后,2017/18年度新棉种植意愿已出现回升,全国预计增加2.2%至4480万亩,单产一并增加至504公斤/亩,产量回升至500万吨以上,弥补国内供给不足的现状。

2016年新疆棉花目标补贴价格较上年度下调500元/吨,至18600元/吨,但棉农实际收益要高于往年。补贴方式仍按交售量补贴90%,南疆四地州地区按种植面积再补贴10%不变。

2017年储备棉轮出从3月6日开始,并持续至9月30日。计划每天挂牌3万吨,成交量连续超过70%则增加挂牌数量。储备棉投放约130个工作日,预计挂牌数量390万吨,弥补产销缺口,抑制价格上方高度。

棉花进口受限,但棉纱进口问题持续存在。2015/16年度棉纱进口量202.8万吨比2014/15年度峰值已经出现回落,绝对值依然处于较高水平,对国产棉消费的挤占仍不可忽视。

国际棉市:期末库存持续下降

一、美国:产量增加,出口进度不断增快

美国棉花种植面积在2006年以后初出现降幅,美国农业凭借对市场敏弱的判断及观察力,2016年的种植面积不仅将上一年的弃种土地进行补种,还有小幅增加。2016年美新棉收获面积增加了19.55%至3907公顷。美国农业部12月最新的产销预测中,继续上调美棉产量至359.64万吨,较2015年增幅28%。强劲的市场需求下,美国小幅及出口量同时增加23%至337万吨,期末库存小幅增加至104.5万吨,库存消费比31%保持在合理水平,若后续继续增加则库存压力开始在价格上体现。

美国是主要的棉花出口国,每年产量的70%以上的棉花均用于出口。虽然美棉产量大增,从供给端施压价格,但从需求方面看,美棉出口数量强劲,及快于往年的签约速度都又国际价格起到支撑作用。根据美国农业部的统计,截止12月8日,2016/17年度美棉净销售181万吨,同比增加69.2万吨,增幅62%,已经达到全年出口预测值的67%,去年同期时仅为55%。被出口的国家中,中国占比的下降被印度、印尼、越南、巴基斯坦等东亚和东南亚国替代,总体需求依然强劲。

图1美国棉花收获面积(千公顷/年) 图2美国棉花产销(万吨/年)

资料来源:USDA,迈科期货研究部

图3美国棉花库存变化情况(万吨/年) 图4美国出口进度及中国占比(包/年)

资料来源:USDA,迈科期货研究部

二、印度:政策影响新棉产量不及预期

2015年印度棉花产量超过中国成为全球第一大产棉大国,根据美国农业部预计,2016年印度棉花产量588万吨,同比增加2.27%,消费量稳中略减为522万吨,库存消费比将回升至42%。与美国不同的是,印度棉主要用于本国消费,出口量较少,对国际市场的影响主要以阶段性的事件为主。政策方面,印度政府在11月取消了50及100卢比面值的钞票流通,这个以现金交易量超过90%的国家出现了资金荒。此举措影响了2016/17年度新棉上市的正常进度,应使国际市场下调印度棉的产量预期。12月份印度籽棉平均日收购量仅2.55万吨,低于去年同期的3.4万吨。新棉收购缓慢,价格压力后移。预计到2017年二季度印度棉上市会是市场上主要压力来源。

图5印度棉花产销情况(万吨/年) 图6印度棉花期末库存变化(万吨/年)

资料来源:USDA,迈科期货研究部

三、平衡表:全球期末库存持续下降

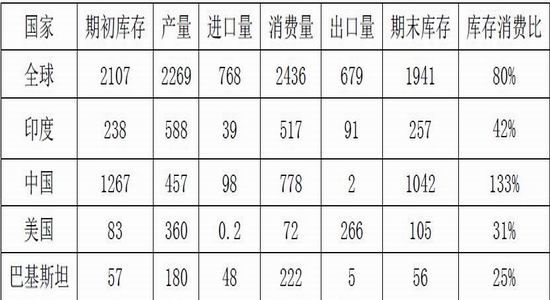

表1:2016年主要产棉国平衡表单位:万吨

数据来源:美国农业部,迈科期货研究部

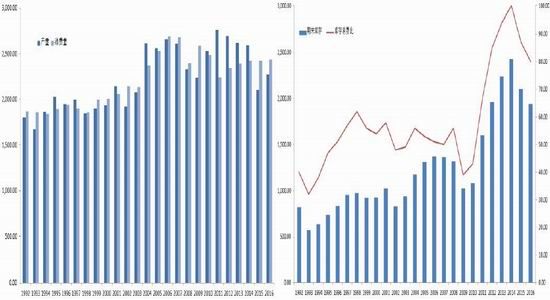

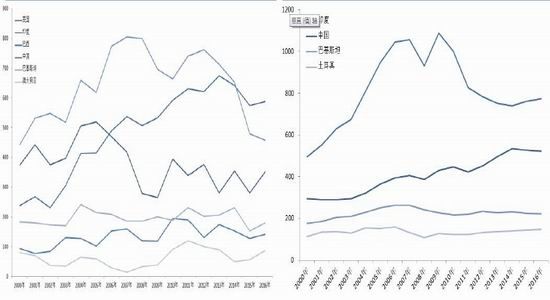

2016/17榨季根据美国农业部对产销情况的预计,棉花主产国中除中国产量出现回落外,其他几个国家产量均出现不同程度的回升,全球棉花产量2269万吨,小幅增加8%。其中,澳大利亚及美国增幅最为明显,分别较上年度产量增加了35%、20%。消费量维稳略增,全球库存依然保持下降的良好势头,供给压力持续缓解。

全球主要库存来源国中国占世界库存总量的53%,占比依然过半。随着中国棉花种植面积连续五个年度的下降,棉花产量已然从每年700多万吨下降至457万吨。消费量稳定在750万吨及储备棉轮出常态化,巨大的国储库存已经开始瓦解,未来压力压力会越来越轻。

图7全球棉花产量、消费量(万吨/年) 图8全球棉花期末库存、库存消费比(百万包/年、%)

资料来源:USDA,迈科期货研究部

图9主要产棉国产量走势(万吨/年) 图10主要消费国家消费量走势(万吨/年)

资料来源:USDA,迈科期货研究部

中国:2017/18年度种植面积回升

一、2017/18种植意愿上升,产量增加

表2:近两个年度棉花种植面积与产量数据 单位:万亩、公斤/亩、万吨

数据来源:中国棉花检测中心,迈科期货研究部

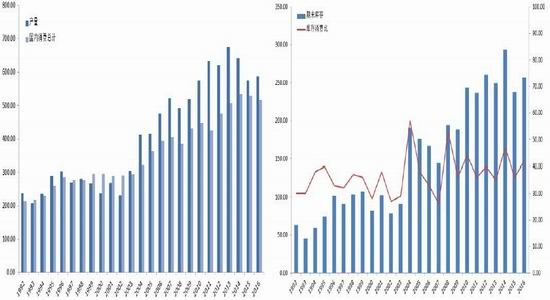

在2015/16年度时中国棉花价格还处在下行通道中,价低伤农,棉花播种面积从2011年的8045万亩,持续下降。2016/17年度的实际播种面积仅有4384万亩,较2015/16年度减少了14.3%。占据新棉生产主要地位的新疆地区,植棉面积虽然减少了6.3%,由于单产的提高,新疆棉区棉花产量增加至381万吨。2016/17全国总产量488万吨,降幅6.5%,供应紧张,期货最高价格达到了17005元/吨。2016年上半年棉花的疯狂上涨行情,新棉收购价上涨三成,促进了2016/17年度新棉的种植热情。

根据中国棉花检测中心调查显示,内陆棉区主产省中,种植面积排名前三的湖北省种植意愿继续下降,意愿播种面积降幅8.1%至528万亩。主要原因在于,2016/17年度湖北棉花收购冷清,轧花厂转战新疆后,棉花经纪人越来越少,小农种植模式与新疆的机械化形成对比,逐渐被淘汰。从全国的角度看,2017/18年度新棉种植意愿已出现回升,全国预计增加2.2%至4480万亩,单产一并增加至504公斤/亩,产量回升至500万吨以上,弥补国内供给不足的现状。

图11中国棉花播种面积及产量(万亩、万吨/年) 图12中国棉花库存变化(万吨、%)

资料来源:中国棉花检测中心,迈科期货研究部

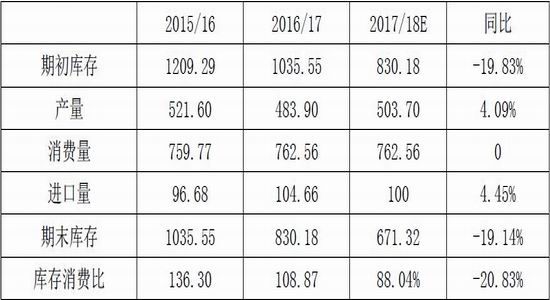

二、平衡表:产量回升,期末库存持续下降

表3:连续三个年度中国棉花平衡表 单位:万吨

数据来源:中国棉花检测中心,迈科期货研究部

2016年棉价大涨,新年度的种植意愿也因此提高,2017/18年度产量预计增加至500万吨以上。国产棉加进口数量已连续两个年度不抵消费,期末库存持续下降,预计2017/18年度,期末库存将减少至671万吨,库存消费降到88%。从平衡变来看,2016/17年度缺口174万吨、2017/18年度缺口158万吨。此外,2017年3月开始储备棉继续挂牌轮出,按2016年的成交情况来推算,成交量至少在200万吨以上,弥补缺口后小幅过剩。因此,2017年棉花价格压力较大。

政策:新疆直补与储备棉出库保证市场供应

一、直补政策:目标价格下降,补贴方式不变

表4:14/15、15/16年度新疆植棉补贴比较

2016年新疆棉花目标补贴价格较上年度下调500元/吨,至18600元/吨。补贴方式仍按交售量补贴90%,南疆四地州地区按种植面积再补贴10%不变。交售量核定以2017年1月31日以前统计确定,一次预拨、一次清算。及时对棉农进行补贴,并保证下年度及时进行春播。虽然2016/17年度的直补目标价格下调,但是籽棉收购价格上涨了1-1.5元/公斤,均价在6.5-7.5元/公斤,开秤初期可能达到8元/公斤,棉农实际收益要高于往年。

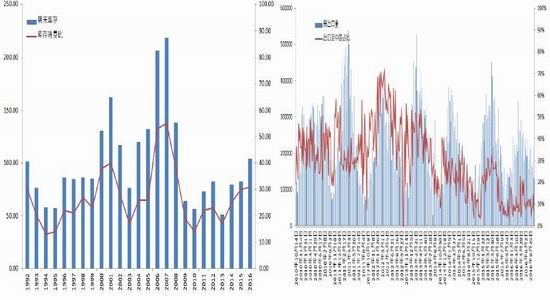

二、储备棉轮出常态化,补充供应不足

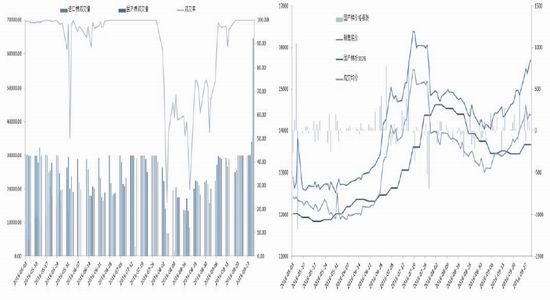

2016年国储棉轮出是带动棉价上涨的主要因素。轮出结束后市场依旧短缺并在8月末后延长轮出1个月时间,总共轮出储备棉300万吨,成交266万吨,与2015年的成交6万吨成为鲜明对比。随后,国储棉轮出将成为常态,2017年将于3月6日开始投放,并持续至9月30日。计划每天挂牌3万吨,成交量连续超过70%则增加挂牌数量。储备棉投放约130个工作日,预计挂牌数量390万吨,完全可以弥补产销缺口。按照新棉的上市速度,预计到4月可以消化掉80%的新棉。储备棉能按时投放,下半年的真空期减少甚至不存在,如果没有其他消息面的利好,价格大幅上涨的动力有所减弱。

图132016年储备棉轮出成交情况(万吨/年) 图142016年储备棉轮出价格(元/吨/日)

资料来源:中国棉花信息网,迈科期货研究部

消费:进口棉纱挤占依然不容忽视

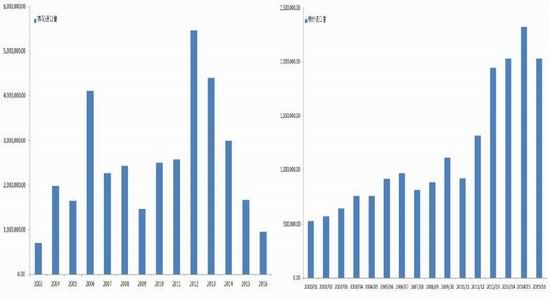

中国棉花进口实行配额制度,近几年进口的关税内配额一直是89.4万吨,滑准税配额并未发放。棉花进口受政策面限制后,进口量连续五个年度下降,2015/16年度共进口棉花96.5万吨,同比去年减少70.5吨,预计到2016/17年度以后将维稳在90-100万吨之间。主要进口的外棉——印度棉进口利润从2016年10月开始回升,截止12月22日三级棉配额内进口利润已经回升至2601元/吨。即便中外棉花价差的有继续走高额趋势,政策的大门闭合后,进口利润的参考意义在不断减小。

对棉花进口量实行限制原本是对中国棉纺织企业的保护,然而棉纱的自由进口使国内棉花依然销售困难。从2012年至2015年,棉花进口量减少了71.3%,棉纱进口量却增长了53.5%。2016年内外棉价同时上涨后,棉纱进口利润将至-500至-900之间。但10月以后棉纱进口利润再次出现后,并预计一直会延续至下榨季,是国内价格的主要利空因素。2015/16年度棉纱进口量202.8万吨比2014/15年度峰值已经出现回落,绝对值依然处于较高水平,对国产棉消费的挤占仍不可忽视。

图15中国棉花进口量(吨/年) 图16中国棉纱进口量(吨/年)

资料来源:wind,迈科期货研究部

图17印度棉花进口利润(元/吨/日) 图18印度棉纱进口利润(元/吨/日)

资料来源:海关总署,迈科期货研究部

结论:价格底部逐渐抬高

国际市场中,美国虽然产量增加,全球消费稳定在一定水平上并小幅上升,出口一直保持在较强的势头中,抵消增产给价格带来的压力。印度突如其来的废除大额货币影响了印度新棉的上市工作,新一年的棉花产量或将因此受到影响,不如预期。全球格局依然延续之前去库存进程,尤其主产国中中国库存下降,对全球库存消耗影响巨大,国际市场压力越来越轻,价格运行重心上移。预计价格运动区间65-77美分/磅。

中国市场上,供需方面棉花产量下降,消费保持稳定,国内库存持续被消化,供应压力减产。对价格产生主要影响的储备棉轮出政策,从3月开始一直持续到8月底,使纺织企业不急于补充库存,影响了当下年度新棉销售,短期利空,长期压力减轻利多。2016/17国内供应不确定性在于储备棉的投放数量,这也是影响价格变化的主要不确定性。因此,郑棉价格长期来看价格运行区间逐渐上移,年度内价格压力偏大。预计价格运行区间13000-17000。

迈科期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。