《投资者网》向劲静

5月12日,广东一力集团制药股份有限公司(以下简称“一力制药”)披露招股说明书,宣布拟在深交所创业板上市,再度冲刺IPO。这次公开发行新股数量不超过 3334 万股,占发行后总股本的比例不低于25%。

值得一提的是,这是一力制药第二次闯关IPO,其实,2017年12月便首次递交了招股书。不过在2018年3月,一力制药却出现在终止审查的名单上。而就在本次再度冲刺IPO之际,又出现在5月14日财政部公开的77户医药企业检查名单中。如此一来,一力制药再度冲刺IPO的命运几何?

被财政部“查账”

日前,国家财政部发布《财政部开展2019年度医药行业会计信息质量检查工作》,宣布为深入贯彻党中央、国务院决策部署,促进更加公平、更可持续的医疗保障体系建设,依据《中华人民共和国会计法》等法律法规和2019年度财政督查检查计划,财政部决定组织部分监管局和各省、自治区、直辖市财政厅(局)于2019年6月至7月开展医药行业会计信息质量检查工作。

虽然,针对各行各业的会计信息质量检查历年都会有,但这次与众不同的是专门针对医药行业进行检查。据了解,本次检查由财政部监督评价局会同国家医保局基金监管司一起展开。

从2017年12月,一力制药首次提交招股书,到2018年3月主动撤回IPO申请,又到2019年5月再次提交申请,这家企业的上市之路充满挑战和未知。

不过引人注意的是,一力制药曾被其子公司一力罗定制药污染事件波及。2017年一力罗定制药还因处理后所排放废水中的生化需氧量超标、排放的废水化学需氧量超标和未取得排污许可证就排放污染物等问题,三次被环保部门责令整改。然而,一力制药第一次撤回IPO申请是否与其有关?公司首次“闯关IPO”失败的原因是否得到解决?就此,《投资者网》联系一力制药,可公司并未给予任何解释。

现如今,一力制药再次冲刺IPO,而此时又被财政部“查账”,那么公司到底存在着怎样的问题?

净利下滑的背后

一力制药的主营业务为药品的研发、生产、销售。同时,公司还与白云山开展药品经营合作,并为合作药品提供主要原材料供应,部分生产配套服务、以及负责合作药品的全国总经销。

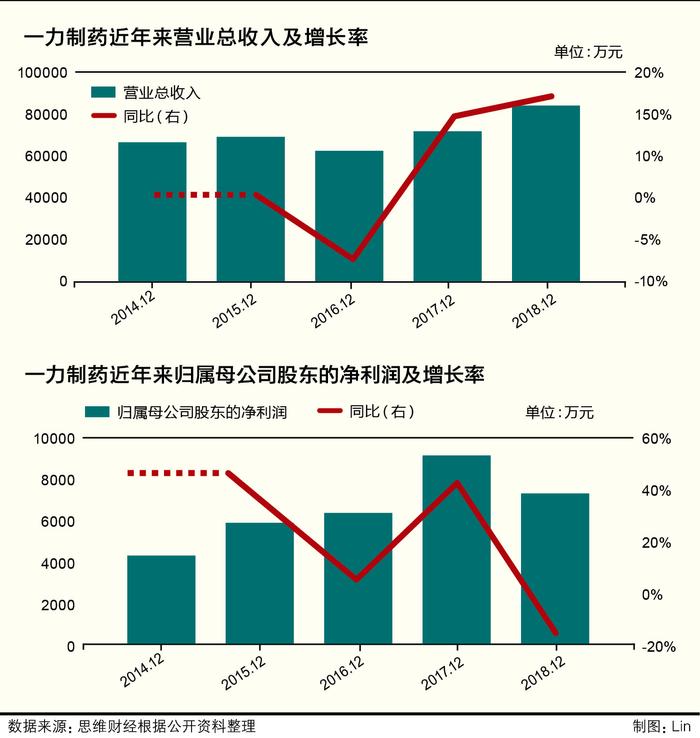

那么,作为一家欲上市的企业,一力制药的业绩究竟如何?具体来看,2016-2018年期间公司的营业收入分别为6.46亿元、7.44亿元和8.73亿元,同比下滑7.3%、增长15%和增长17%;净利润分别为6664.33万元、9415.32万元和7985.45万元,同比增长7.34%、42.69%和下滑16.66%。

其中,在2016年至2018年期间,一力制药合作业务的营业收入分别为4亿元、3.23亿元和2.68亿元,分别占当期营业总收入的61.91%、43.46%和30.75%。

从毛利方面来看,2016-2018年度,一力制药的毛利总额分别为2.2亿元、3.21亿元和3.39亿元,其中合作业务的毛利分别1.56亿元、1.52亿元和0.91亿元,分别占当期毛利总额的95.04%、69.06%、70.9%、47.43%和26.71%,呈逐年走低的趋势。

就此,一力制药坦言,公司存在与白云山合作业务不能延续导致业绩下降的风险、原材料供应及价格波动风险、产品质量风险、药品价格下降风险、存货跌价风险、净资产收益率被摊薄的风险、技术风险、募集资金投资项目风险、各类政策风险等。

在面对毛利逐年降低的情况之下,倘若公司此次成功上市,这一现象如何解决?造成公司的合作毛利下滑的急速下滑的主要原因有哪些?由于一力制药并未就此作答,暂时无从知晓。

同时,招股书数据显示,一力制药的销售费用在迅速增加。2016-2018年,公司的销售费用分别为0.57亿元、1.09亿元和1.52亿元,分别占当期净利润的85.07%、114.74%和192.41%。可以看出,一力制药2017年和2018年销售费用都已经超过了当期的净利润,而正是销售费用的激增吞噬了企业的净利润。

在一力制药销售费用急剧增加的同时,其研发费用却有下降趋势。2016-2018年度,公司的研发费用分别为2731.16万元、3751.82万元和2510.8万元,分别占当期营业收入的4.23%、5.04%和2.88%。2018年无论是一力制药研发费用的规模,还是占营收的比重,都出现了大幅的下降,这说明一力制药或许也存在“重营销轻研发”情形。

面对如此境况,一力制药此次再闯IPO是否成功?《投资者网》将会持续关注。(思维财经出品)■