《投资者网》罗永

通过长达三年的一系列并购操作,瑞康医药(002589.SZ)实现了从一个区域性流通药企到年营收百亿的全国性流通药企的华丽转身。 如今,这家崛起于山东的企业似乎正面临着快速成长的“烦恼“。

如何在三年间将直销业务覆盖全国31个省市?应收账款高的原因是什么?资金使用策略是否过于激进并对公司利润造成影响?《投资者网》在研究过程中曾就相关疑问致函公司,对方表示,以公告为准。

烦恼:“尾大难收“的应收款

随着“两票制”的推进,医药流通市场竞争加剧、行业加速洗牌。在此背景下,瑞康医药开始通过“并购+合伙人”模式在全国打造销售网络。2018年,这一战略规划完成收官。据公司年报披露,截至2018年期末其已在全国 31 个省份(直辖市)设立有近 200 家子公司,直接服务于全国4万多家各级医疗机构,其中,二级以上医疗机构覆盖率超过80%,基层医疗机构覆盖率超过60%。

在这一战略的推动下,瑞康医药的资产规模由2015年期末的不足90亿元,迅速增长至2018年期末的348.36亿元。据Wind数据,以2018年年报数据为排名基准,申万医药商业行业中,瑞康医药营业收入规模(339.19亿元)位列第7,总资产规模(348.36亿元)位列第4。

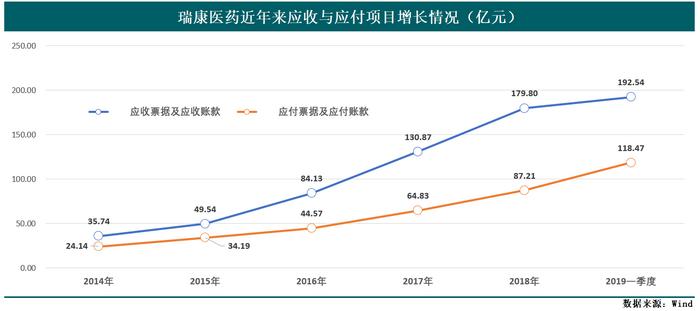

《投资者网》通过Wind数据整理发现,2018年销售规模超过100亿元的13家医药流通企业期末应收款余额普遍较高。计算发现,13家公司应收账款及应收票据占营业收入比重的平均值为32.49%,占总资产比重的平均值为45.02%。

困境:增收不增利

一个不争的事实是,增收不增利的局面延续到一季度。最新的2019年一季报数据显示,公司营业收入87.4亿元,同比增长22.62%;归属于上市公司股东的净利润为1.90亿元,同比减少32.26%;扣非后归属上市公司股东净利润为1.91亿元,同比减少31.73%。

导致公司增收不增利的原因是什么?

对于2018年度增收不增利的情况,瑞康医药解释是:全国终端网络的建设和业务的增值拓展为公司带动了公司收入的增长,同时,融资金额增长导致的财务费用增加和商誉减值损失影响了公司利润。在一季报中,公司表示,外部融资增加、融资成本增加导致利息支出较多,导致归属于母公司净利润同比降低。

《投资者网》翻阅公司近五个季度的报表发现,一季度,公司营业收入略低于2018年第三和第四季度,高于一、二季度。对利润影响较大的是期间费用。一季度,公司期间费用合计11.38亿元,较去年同期高出3.39亿元,与上年四季度基本持平。其中,销售费用同比增长1.28亿元,财务费用同比增长1.47亿元。

瑞康医药的困境是,不做大规模并购则无法占领终端市场,在“两票制“下生存将日益艰难;但医药流通市场终端客户回款慢的特性,使公司不得不通过增加有息负债的方式补充营运资金,而由此产生的大量利息费用又进一步侵蚀公司利润。

出路:需要轻装上阵

《投资者网》注意到,随着对下游市场的逐步拓宽,瑞康医药对上游药企的议价能力有所提升。近年来公司应付项目余额逐年增加,2019年一季度达到118.47亿元。

据瑞康医药公告,2018年期末其有息负债金额为83.93亿元,较前一年度同期增长79.92%;期末货币资金余额30.68亿元,扣除其他货币资金后,现金、银行存款余额合计为21.45亿元。2018年度,公司共计支付利息5.76亿元,较上期利息费用增加3.8亿元,直接影响当期利润3.8亿元。据公司年报披露,其发行的“17瑞康01”和“18瑞康01”两笔债券利率分别为5.7%和6.8%。同时,来自现金流量表的记录显示,公司近三个季度的借还资金流动金额较大。如何在保证运营的同时,优化期间成本特别是降低融资成本、控制财务费用或是公司当下亟待解决的问题。

作为一家区域性的医药流通企业,瑞康医药的快速壮大当属不易,然而当下增收不增利的困境亦说明,该公司要走的路还很长。(思维财经出品)■