文 | 郑华玲

2018年,违约浪潮以愈演愈烈之势迅猛地席卷了中国金融市场,无论是传统银行信贷资产,还是信托产品、资管产品、信用债、股票质押式回购等均未能幸免。进入2019年以来,国内债务违约的浪潮并未退去,2018年下半年各类支持实体企业的政策频出,市场违约的节奏虽然有所放缓,但整体趋势依旧未改。这场违约浪潮波及的各类企业数量之多、违约资产规模之巨和持续时间之久,无一不表明着“大违约”市场已经来临。

本文结合鼎一投资在中国困境企业重组领域多年的观察与探索,探讨在违约浪潮中的困境企业重组新机遇。

困境企业重组迎来机遇期

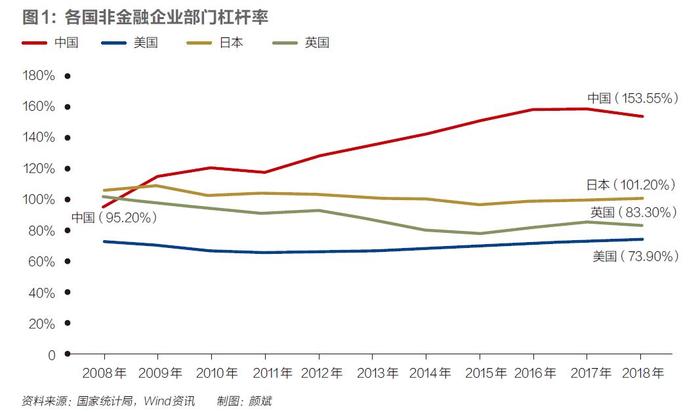

过去十年,国内经历了三轮举债周期应对经济调整的压力,包括2009年4万亿元的企业部门举债、2012年的政府部门举债,以及近年的居民部门举债。目前,我国非金融企业部门杠杆率已经飙升至154%,高于美、英、日等发达国家。

近年内需对经济拉动出现疲软,外需受到贸易冲突的挑战具有一定的不确定性,中国经济承受内外的双重压力。但在高负债之下,国内实体企业继续举债已经难以为继。

因此,自2017年起,央行推动了“金融去杠杆”,2018年资管新规正式发布,影子银行逐渐式微,使得货币增速和社融增速持续回落。受金融去杠杆的影响,国内实体企业的信用期限结构发生了改变。

以票据融资为代表的短期融资快速扩张,票据融资新增余额占新增人民币贷款由2018年1月的1.20%持续提高至2018年12月的31.44%,今年有所下滑但5月仍高达9.59%。相对地,中长期贷款新增余额占比由2018年1月的66.24%降低至2018年12月的46.81%。票据融资量攀升实际上反映了银行信贷供给短期化,近期降准等一系列货币放宽举措的实施对需要长期资金匹配优秀产能扩张、产业链收购整合等发展项目的民营企业而言并没有做到完全匹配。

从社会融资规模的组成来看,银行贷款占比最高,超过社会融资规模的80%,其次是企业债券,两者共占整体比例超过90%,贷款及债券等间接融资是企业融资的主渠道,但实行去杠杆后,企业直接融资获得资金有待提升,完成资金补位,如通过一级市场进行股权融资,通过二级市场发行股票募集资金等。但目前,国内实体企业的直接融资情况亦不容乐观。

在一级市场股权融资方面,投资机构普遍面临募资难题。根据CVSource的数据显示,2018年私募股权市场募集基金数量达到3541只,基本与2017年持平,但增速急剧放缓;在基金募资规模上,2018年人民币基金共披露募集完成10814.12亿元,同比大幅下滑35%。

在二级市场上市公司再融资方面,作为主要渠道的定向增发持续萎缩。在2016年,定向增发的再融资占比高达90.32%,合计发行796次,募集超过1.8万亿元;但自2017年上半年受定增新规和减持新规的影响,上市公司在2018年全年合计发行仅260次,募集7848亿元,相比高峰期的2016年分别减少67%、57%,尤其是货币募集金额显著下滑。

国内民营企业资产负债情况恶化

当前获得表内贷款融资的能力相对较弱的民营企业,普遍面临融资难、融资贵的问题,造成资产负债情况恶化,偿债能力下降,甚至出现债务违约、进入破产的境地。

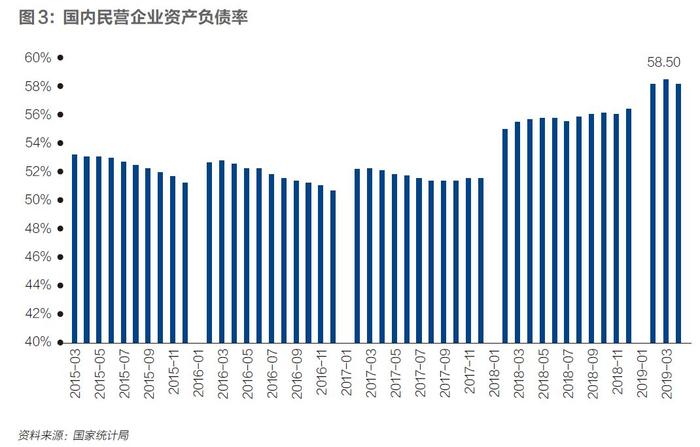

一方面,国内民营企业的资产负债率在2018年及2019年出现明显攀升,在今年3月份达到58.50%的高位。民营企业的资产负债表恶化,债务负担愈趋严重。

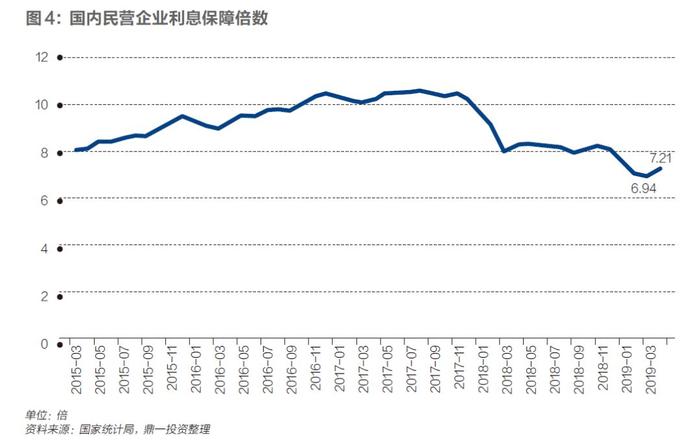

另一方面,国内民营企业的利息保障倍数亦在同期出现明显下滑,在今年3月份达到6.94倍的低点。部分民营企业的经营成果可能难以覆盖利息费用,面临债务违约的风险。

困境企业投资的趋势与机遇

商业银行不良贷款是传统困境企业重组中最重要的组成部分之一,也是投资者介入困境企业重组的重要抓手之一。从商业银行不良贷款规模来看,2018年末,我国商业银行不良贷款余额已经突破2万亿元,距离2015年6月刚刚突破1万亿元仅过去三年半的时间。

除去传统银行不良信贷资产,2018年以来其他各类型违约资产的市场规模也急剧扩大,达到各自历史的峰值。对投资者而言,投资品种的丰富为他们提供了介入困境企业重组投资的多样化的方式。

近年来,信托、券商等非银金融机构的风险项目逐渐增加,尤其是进入2018年以后,非银金融机构的风险项目激增,采用多种方式化解风险项目是整个市场面临的巨大考验。以信托为例,2018年全年信托行业风险项目个数872个,规模达到2221.89亿元,项目个数和规模分别较上年末增幅达到45%、69%。其中,民企及民企上市公司是违约“重灾区”。

与银行长期具有成熟的处置团队体系和丰富的不良债权处置经验不同,信托、券商等非银金融机构批量处置风险项目的能力与自身的需求并不能及时匹配。因此,相比于往年,它们在市场中更为积极地寻求外部合作方对风险项目进行联合重组,或直接进行对外转让。其中,不乏涉及优质的困境企业股权或债权的项目机会。

随着风险项目重组与转让流程的完善,非银金融机构未来势必成为困境企业重组投资项目的重要来源之一,在困境资产的卖方市场中扮演更为重要的角色。

国内信用债券的违约自2016年开始逐渐常态化。针对境内具有违约风险的高收益债券和违约债券投资机会与策略的研究和实践早在彼时就已经兴起。

2018年,国内债券市场违约又迎来历史新高峰,全年共125只债券发生违约,违约债券发生余额激增至1210亿元人民币,超过往年的总额。其中违约主体以民营企业为主,其违约余额占整体比例高达83.70%,其中民营上市公司的占比更是急剧上升,占当年总债券违约余额的20.82%。2019年,截至至6月20日,已有89只信用债违约,并出现了不少“新面孔”。

经历这三年多时间的摸索与实践,市场上投资具有违约风险的高收益债券和违约债券的策略出现了一些可以借鉴的实例。包括鼎一投资在内的部分困境资产投资者基于困境资产投资积累的重组能力和司法处置能力,积极探索和布局这两类策略的投资。尤其是违约债券的投资,因为往往涉及到与债务企业的谈判、重组,且一般处置期限较久,对投资者的投资能力和资金期限均有不低的要求。

从违约债券处置手段而言,目前,我国债券违约后的处置方式还是以自筹资金偿还和资产重组为主,通过破产清算的案例较少。

随着近几年企业资产重整和破产重整案例的增多,例如中钢、永泰、山水等均是资产重组形式清偿;*ST超日、*ST云维、中国二重、云南煤化工等,均是在破产重整过程中涉及到了债券的处置。这些丰富的重组实例为违约债券投资提供了宝贵的经验。

此外,继在银行间市场推出债券匿名拍卖之后,交易所市场也在5月24日推出了对违约债券、高收益债券的转让、结算等安排。为违约债券引入了二级市场,有助于市场对违约债券的定价、清算或投资。预计未来违约债券投资将成为介入困境企业重组重要投资策略之一。

2018年,随着上市公司及股东流动性的紧张,以及二级股票市场大幅下跌带来的负面影响,上市公司控股股东高比例质押风险问题充分暴露,控股股东质押比例达到90%的上市公司数量基本呈直线上升的态势。

截至2019年3月底已达480家;上市公司控股股东因债务违约,所持股票被司法冻结的负面事件在2018年开始激增,全年冻结次数近2000次,为2017年全年的6倍以上。2017年至2019年4月底已有332家上市公司的股票发生过司法冻结,涉及518名股东。上市公司控股股东质押爆仓风险为市场投资者通过债务重组、资产重组等形式获取优质上市公司的股权成为可能。

近年来,除去银行贷款、信托产品等,包括可交债在内的新的金融产品的运用,让投资者投资的形式更加多样化。以可交债为例,可交债是上市公司股东通过质押其持有的股票给托管机构,进而发行的公司债券,债券持有人有权在一定时间内依据约定价格将其转换成公司股票的债券。它作为同时具备债性和股性的复合金融工具,是投资者以债权形式介入困境企业的有效工具之一。其与股票质押式回购具有一定的相似性。因此,同样随着股票市场行情的走弱,以可交债为媒介的投资机会也逐渐浮现。

相比于传统的质押式回购交易,通过可交债方式介入困境企业股权投资还较为稀少,但也为市场投资者拓宽了投资思路和渠道。未来涉及违约的资产类型将会不断丰富,包括可交债、可转债在内的金融产品均会与困境企业的重组投资相挂钩,这也对投资者的专业水平提出了更高的要求。

跨境重整投资机会趋势显现

中国企业的违约潮不仅仅影响着境内的金融市场,随着近年来跨境资本的活跃,离岸市场已渐渐成为境内企业重要的融资渠道之一,境内外信用事件的联动性也越来越强。因此,未来困境企业重组同时涉及到境内外资产和债权的情形也将越来越多。

以中资美元债为例,其发行规模自2010年起开始提速,2017年达到历史峰值。2018年,受境外融资成本上升、人民币面临贬值压力、境内违约风险等影响,中资美元债全年总发行规模较2017年峰值下滑了23.12%,但也达到1793.33亿美元。

中资美元债以往出现过实质违约的主体并不多,这之中也包括了2015年美元债券违约的佳兆业集团。但是2018年以来,随着境内债券市场大面积违约,中资美元债也遭遇了违约的高峰期,全年违约金额约30亿美元,违约主体包括上海华信、国储能源、五洲国际、刚泰集团、兴业太阳能、洛娃科技等。

此外,根据联合资信的统计,未来三年会有大量无评级或高收益中资美元债面临到期偿债。

2019年至2021年间,每年到期债务规模均超过1200亿美元。随着中国经济继续面临调整压力,未来中资美元债的违约风险也会随境内企业的信用风险一同波动。随着境外融资规模的扩大和违约风险的积蓄,未来同时在境内与境外拥有债券、其他负债和资产的困境企业将逐渐增多。

针对在境内与境外均有负债或资产的困境企业,单纯地通过境内或境外债权的收购处置,较难参与、推动整个困境企业的重组。

如果投资者具备境内与境外共同投资的能力,将能够更好地把握该类困境企业重组的投资机会,并享有其他不具备跨境联动能力的机构所没有的竞争优势。

“大违约”市场已然来临,中国困境资产投资行业在历经约20年的发展后已经逐渐成熟,困境资产的类型和投资策略也极大丰富,期盼困境资产投资行业的繁荣发展。

(作者为鼎一投资董事长;编辑:陆玲)

(本文首刊于2019年7月8日出版的《财经》杂志)

大家都在看

打新盛宴开启,如何掘金科创板 |《财经》封面

特写 | 外卖江湖揭秘:千亿系统中,人的现实与理想

诺亚34亿踩雷承兴国际,京东合同真伪成关键

清旧立新,20万亿银行理财如何转轨 |《财经》特报

王波明对话白宫前经济顾问:中美也许会在最后一分钟达成共识

责编 | 苏月 yuesu@caijing.com.cn