编辑:赵佳怡

医药板块2019年上半年环比出现改善。2019H1医药板块(剔除次新股及ST股)整体营收同比增长18.59%,与去年同期增速持平;扣非净利润同比增长6.40%,同比下降13.67pct;2019H1利润增速同比下滑明显,主要与去年同期流感疫情爆发,造成业绩基数较高有关。分季度看,2019Q2医药板块整体营收同比增长15.41%,环比下降1.86pct;扣非净利润同比增长1.25%,环比增加0.90pct,利润端环比改善。行业内各细分领域分化较大,本文主要摘取具备机会的领域进行详解。

一、CXO领域:药企研发投入的快速增长推动CXO行业高景气

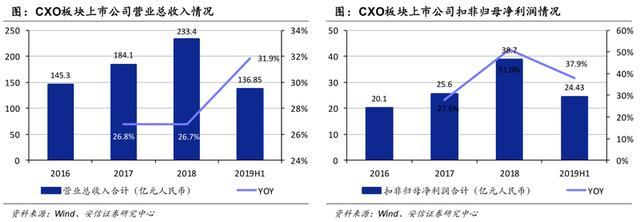

CXO板块上市公司收入端保持高速增长。2019H1CXO板块重点上市公司收入同比增长31.9%,高于过去两年的收入增速。ü细分板块来看,CMO/CDMO领域的上市公司收入增速略高于CRO领域。2019H1CXO板块重点CRO上市公司收入同比增速为31.1%;而CMO/CDMO板块为32.8%。ØCXO板块上市公司利润端亦保持高速增长,2019H1CXO板块重点上市公司扣非归母净利润同比增长37.9%。

全球CXO行业景气度提升:近些年,伴随新型治疗方法的不断涌现,研发需求不断提高,同时药企的外包率不断提高,全球医药研发外包行业景气度提高。据F&S统计,全球医药外包市场规模在2017-2022年将增至1785亿美元,CAGR为11%,高于全球制药行业个位数的增速。2018年美国PhRMA成员企业研发支出同比增长11.5%,为近年来少有的双位数增长。

国内CXO行业高景气:国内药审改革提高审评速度、一致性评价、医保控费倒逼药企向创新药转型、加入ICH与国际接轨,这些因素共同促进药企加大研发投入,同时一级市场小型创新药企业融资活跃,科创板、港股提供更多可能的资金来源。ü依靠成本优势和口碑优势,全球医药研发外包产业链正逐渐向中国转移。

与少数的CXO企业进行深度合作是未来药企进行研发外包行业的发展趋势。站在药企的角度,药企为了提高效率、减少沟通摩擦和知识产权泄露的风险,更倾向于与同一家CXO公司进行深度合作。站在CXO公司的角度,不断扩展业务范围是提高收入天花板的重要途径。

在投资逻辑上,首先看好已经具备或初步具备一体化布局能力的医药研发外包企业。

药明康德:全球为数不多的CRO/CMO/CDMO全产业链布局企业,药物发现领域全球第二。连续19年收入稳健增长。始终紧跟全球最前沿技术,DDSU模式拓展产业链价值。合全药业后期阶段项目快速增长。新拓展业务临床CRO、细胞和基因治疗CDMO高速增长中。

泰格医药:国内临床CRO龙头,自2017Q1以来,已连续10个季度单季度收入同比增速超过28%。未来有望成为国际多中心临床业务能力突出的亚太区CRO领先企业。

康龙化成:药物发现领域全球第三,收入快速增长,盈利能力快速提升,不断延伸产业链布局。Ø同时,我们也看好已经在细分领域形成独特优势的医药研发外包企业。因为这类公司可以通过现有优势奠定良好的客户基础,然后再在已有的客户基础上去拓展业务范围,成功的概率会更高。

昭衍新药:国内安评龙头,产能不断扩张支撑未来业绩高增长。

药石科技:夯实分子砌块业务领域的优势,在已有客户基础上向下延伸产业链,未来商业化阶段订单有望不断增长。

凯莱英:在原有CMO业务的基础上,向CDMO业务转型。产能扩充持续推进,大小分子业务均快速增长。

二、疫苗板块:国产重磅品种即将上市,行业迎来快速增长期

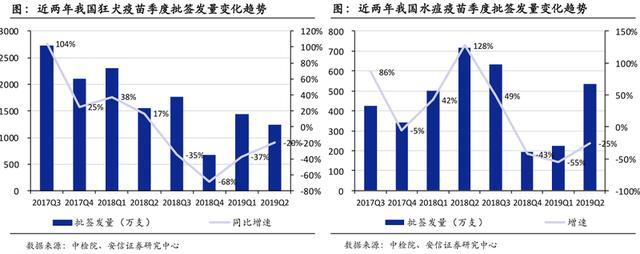

我国疫苗上市时间普遍落后美国10-20年时间,近年来,多种创新疫苗陆续在国内获批上市,带动我国疫苗行业进入类似全球疫苗行业2003-2009年的快速增长期。2018年,我国主要二类苗批签发对应市场规模达到364亿元,同比增长61%。但我们注意到,2018年批签发市值增量较大的疫苗品种(如HPV、13价肺炎疫苗等)大多为进口产品,国产重磅疫苗品种极其有限(只有EV71、四联苗);随着国产13价肺炎疫苗、预防微卡、三代狂犬等重磅疫苗的陆续上市,国内疫苗企业及行业规模将真正迎来快速增长。

2018年8月长生生物事件以后,我国疫苗批签发明显趋严,批签发周期大幅延长(从以往的平均1.5月延长至2-3个月),进而导致2018下半年我国疫苗批签发量下降明显,国内疫苗供给受限(如狂犬、水痘、百白破、麻腮风等疫苗均有被报道出现缺苗现象),拖累上市公司业绩及行业整体增速。

Ø通过跟踪中检院数据,我国主要疫苗的批签发量在2018Q4到达低点后,自2019年开始已逐步恢复,2019下半年有望恢复同比正增长;而随着疫苗批签发量的恢复,相关疫苗品种的销售也将重回快速增长通道。

三、医疗器械:业绩维持较快增长,创新器械存在结构性机会

根据我们系统性优化过的安信医药板块分类:2019H1医疗器械板块(剔除次新股及ST股)营收增速17.94%,同比下降5.69pct;扣非净利润增速20.31%,同比下降2.98pct;分季度看,2019Q2板块营收增速9.52%,环比下降7.94pct;扣非净利润增速19.88%,环比下降2.43pct。目前各省份正在积极推进医疗器械统一编码及高值耗材集采工作,并有向低值耗材蔓延的趋势,我们预计,部分高值耗材未来将承受较大的降价压力;但在进口替代与分级诊疗的政策背景下,创新医疗器械由于具有较好的自主定价权及市场竞争格局,未来有望为相关企业带来可观的业绩增量。

四、医保调整受益品种

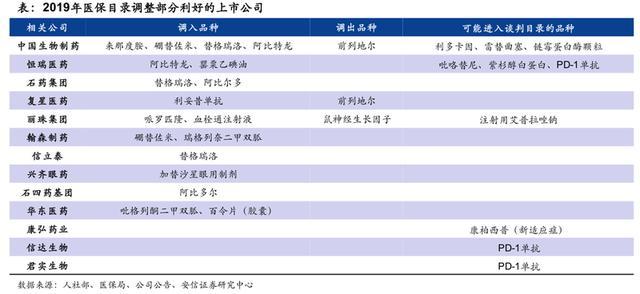

本次医保目录调整中,数量扩容不大,更多的是结构上的调整。将临床价值不明确或存在滥用的品种调出,为高临床价值的创新药、优质仿制药提供空间。对于调入品种数量较多、可能通过谈判进入医保目录实现放量的品种数量较多的上市公司,有望在此次医保目录调整中获益。

投资建议:

通过医药行业中报的报表分析,我们发现当期医药板块整体经营情况仍旧呈现压力,但结构性分化明显,不受负面政策(带量采购、医保控费、两票制等)影响的政策免疫龙头公司,2019H1多数出现了业绩的快速增长,免疫效应明显。同时在内因外因逐步改善的背景下,部分之前承压的板块(如医药商业)迎来基本面改善,2019H1业绩同样实现较快增长。

下一阶段伴随着第一批带量采购品种的全国扩面,以及未来第二批带量采购压力,市场将会向阻力最小的方向前进。政策免疫品种,尤其是其中龙头公司估值并不便宜,但考虑当前市场整体风险偏好仍然较高,市场对高估值的容忍度或将强于政策利空下的低估值。而渡过政策利空期,基本面迎来改善的板块同样也存在显著估值修复机会。

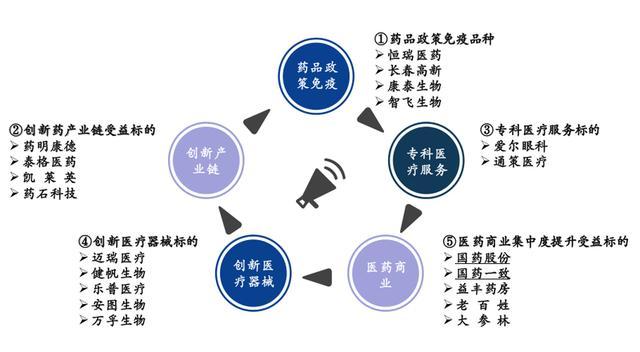

在此背景下,我们将“政策免疫品种”的内涵初步锁定在四类品种,即高端新特药、创新药产业链中的CRO/CMO、专科医疗服务、创新医疗器械。同时,我们新增内因外因逐步改善,基本面改善下迎来估值修复的医药商业板块。

长春高新(000661)

积极布局新兴领域和丰富产品管线,长期稳定高增长可期。1)合资公司:投资完成后可获得Amesino拥有全球知识产权的双抗平台,合资公司将优先选择已知靶点进行二次开发,以减少研发风险和降低成本,加快产品开发的速度;后期将开发更具创新性的新靶点双抗药物。合资公司现阶段发售1.5亿股,Amesino认购1.2亿股,占80%股权;公司认购3000万股,占20%股权,投资款主要用于开展双抗研发的动物实验。我们认为双抗药物市场潜力巨大,目前诸多跨国药企巨头和生物公司正积极开发该类产品,合资公司有望成为公司重磅技术平台,并可与冰岛安沃泰克生物类似药研发平台协同;2)利多卡因透皮贴片:公司计划在中国长春兴建水凝胶贴片药品战略合作生产基地及研发水凝胶贴片药品实验室,以开发和生产许可产品及其他水凝胶贴片药品销往全球。国内市场方面,目前仅中国生物制药的利多卡因凝胶贴膏于2018年6月获批上市,用于缓解带状疱疹后遗神经痛。带状疱疹的发病随年龄急剧增加,儿童或年轻人发病率0.1%,50岁以上的人群可达0.5%,65岁以上的人群约0.4-1.2%,我们预计国内市场空间超过20亿元。此外未来公司还将从合作方引进更多透皮贴剂,该平台未来或成公司另一重要增长点。

万孚生物(300482)

多技术平台竞争优势,化学发光检测项目产品线布局完善。公司2019年推出了小型化学发光仪器和包括心标、炎症、肾损伤在内的10个检测项目,生化平台的干式生化仪器及肝功、肾功、心肌酶谱等16个检测项目。新研产品依托于公司现有的八大技术平台:免疫胶体金技术平台、免疫荧光技术平台、电化学技术平台、干式生化技术平台、化学发光技术平台、分子诊断技术平台,仪器技术平台和生物原材料平台。作为同行业内技术平台建设领先的公司,完善的技术平台为检测项目产品线创新提供内驱动力。2019上半年公司在分子诊断平台成立两家合资企业,推动新产品进一步研发和业绩增长。

海外市场前景良好,2019年上半年,公司境外收入占主营业务收入的比例为17.92%,境外销售金额占营收较大比例。海外市场的稳步推进依托于良好的质量管理规范,截至2019年6月30日,公司累计获得CFDA、FDA、CE、加拿大MDALL等产品注册证406个。

持续看好公司研发能力转化能力,将全球先进的体外诊断技术小型化,形成POCT产品,以产品丰富度保持持续竞争力。

智飞生物(300122)

公司2019上半年实现营业收入50.39亿元,同比增长143.19%;归属于上市公司股东净利润11.47亿元,同比增长68.08%;扣非后归属于上市公司股东净利润11.77亿元,同比增长71.85%,对应EPS0.72元。其中,其中Q2单季营收27.45亿元,同比增长122.54%;归属于上市公司股东净利润6.45亿元,同比增长52.55%。公司业绩保持高增长,符合预期。

九价HPV疫苗持续快速放量。报告期内,公司代理的二类苗实现营收44.23亿元,同比增长200.98%;毛利率为33.98%,同比下降11.26%,主要系较低毛利率的九价疫苗占比提升所致。报告期内,公司四价HPV疫苗批签发量达282万支(+7.56%),九价HPV疫苗批签发量达118万支,二者合计实现销量预计在300万支左右,当前HPV疫苗仍处于供不应求状态,九价HPV疫苗持续放量,九价HPV疫苗单价和毛利更高,对公司利润增厚更为明显。报告期内,五价轮状疫苗批签发量达174万支,销售情况良好,下半年有望进一步放量。公司代理产品贡献收入占比接近90%,利润占比接近80%,代理产品市场需求旺盛,随着销售队伍的扩充及消费渠道的下沉,代理二类苗将持续推动公司业绩保持高增长。

药石科技 (300725)

为稳固公司分子砌块生产龙头企业的位置,公司不断拓展特色分子砌块库的数量以及探索新的合成方法。2019年上半年,公司研发团队共设计4,000余个分子砌块,开发合成了1,000多个有特色的分子砌块,共提交了8个CN专利申请和1个PCT专利申请,持续提升公司核心竞争力。此外,公司在持续进行目录分子砌块开发的同时,还在为客户提供早期药物发现阶段的定制合成服务,构建了超过10,000个基于化合物构效关系设计的化合物工具库,并且还在完善新颖、独特的分子片段库并搭建DNA编码化合物库,帮助新药研发机构更加高效地进行苗头化合物发现及先导化合物发现和优化。

康龙化成(300759)

未来一段时期内,国内医药研发外包行业在各种利好因素支撑下仍将保持较高行业景气度。康龙化成业务立足实验室化学,同时顺应业务发展趋势积极布局外包产业链下游业务。目前,核心实验室化学业务成熟稳定,已跻身全球第一梯队,同时在合成业务协同引流下,生物科学、安评、CMC及临床研究服务快速发展,其中部分业务处在初期发展阶段,后续随着规模效应和经营效率提升,业绩边际改善空间巨大。

巨丰投顾行业分析团队:

赵 玲 执业证书:A0680615040001

朱华雷 执业证书:A0680613030001

胡 岗 执业证书:A0680618080008

郭一鸣 执业证书:A0680612120002

丁臻宇 执业证书:A0680613040001

来源:巨丰投顾

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。