作者| 胡岗 编辑:赵佳怡

市场目前是大科技与大消费“两条腿”走路,只不过大科技的这条腿能粗一些,从7月到现在,大科技的个股异常活跃,创新高者众多。但现在已是高处不胜寒,再追进风报比已经不合适了。除了大科技之外,笔者认为大医药的机会也不容小觑。我国人口老龄化越来越严重,医药的空间是巨大,但医药行业里有没有相对确定性的机会呢?我们不妨以一只个股再结合研报为大家打开思路,我们一起看看昭衍新药。

昭衍新药到底是做啥的?

公司是临床前安全性评价服务的龙头企业。昭衍新药于1995年8月成立,是国内最早从事新药药理毒理学评价的民营企业,公司具备国内临床前 CRO 最全资质,可提供一站式药物评价服务。公司可以向客户提供研发项目个性化方案设计、药物筛选、药效学研究、药代动力学研究、安全性评价、临床试验、药物警戒的一站式的药物评价服务;此外,公司还可以开展实验动物、食品动物评价、农药评价、医疗器械评价等服务项目。

也就是说,该公司是为创新药药企提供药物评价服务,这样的公司在大医药行业的定位是在产业链前端的。简单粗暴的理解,就会网店商家与淘宝平台的关系。

为什么看好安评行业以及看好昭衍新药?

最核心的原因就是三点:1)业绩的高爆发性:鼓励创新药的政策频出带来创新药热潮,只要国内的研发投入加大,就会转变为CRO等创新服务商的业绩爆发,而且看17、18年的趋势,业绩爆发将会极为猛烈;2)业绩爆发的及时性:创新服务商的业绩爆发前臵于创新药的获批,在药企开始大力投入研发的阶段,创新服务商的业绩就开始爆发了;3)业绩爆发的确定性:不用管创新药是否最终获批,创新服务商在创新药的研发过程中,业绩就兑现了,相对创新药而言,风险较小。

CRO是创新产业链中的前端,而安评行业就是 CRO 行业中的前端。整个创新药研发呈现“倒三角”的形状,平均下来,一个最终获批的创新药可能对应5 个临床期项目乃至于250个临床前项目,公司作为临床前药物安全性评价的龙头,在整个创新产业链中处于前端的位臵,上述的三个理由更是在昭衍新药的身上体现的淋漓尽致。

公司的业绩到底如何?

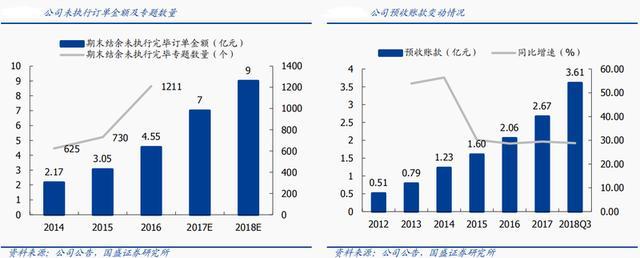

有投资者担忧公司现在不披露未执行订单的详细数量了,那么怎么跟踪公司的业绩?以及,怎么判断公司新增订单的具体数量?

除了未执行订单的金额以外,我们认为跟踪公司披露的预收款金额可以起到同样的作用。公司在签订合同时,平均下来会预收 25-30%的合同金额,因此,我们可以跟踪公司预收款的变化去判断公司新增订单的情况。从目前的情况来看,公司业务仍然处于快速增长的状态。

总结:

“不用管创新药是否最终获批,创新服务商在创新药的研发过程中,业绩就兑现了,相对创新药而言,风险较小。”这句话是看好该公司的重中之重,以较低的风险来享受创新药研发的浪潮,要比单纯的看好创新药企龙头要安全的多。就像一个大风浪中的“安全岛”。例如泰格医药就是这样的逻辑。这是一条一直学习的投资思路。

来源:巨丰投顾

作者:胡岗 执业证书:A0680618080008

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。