元祖股份(603886.SH)自2017年底上市满一年以来,减持不断。在此期间,公司第二、三大股东接连发布减持公告:

第一次开始减持前,卓傲国际、元祖联合国际的持股比例分别为13.5939%和11.2353%。到了最新披露减持进展公告的2019年5月下旬,两者的持股比例分别下降到了11.3485%和8.5525%。其中,卓傲国际在这中间还发生了一次违规减持和一次短线交易。

其实,翻查元祖股份上市招股书中“公开发行前持股5%以上股东的持股意向及减持意向”的论述可以发现,卓傲国际很早就表达了在锁定期满两年内减持其持有的所有发行人股份的意愿。

两大股东频频大额减持,是不看好元祖股份未来的发展前景还是另有原因?

值得一提的是,2019年底,控股股东元祖国际有限公司所持的49.50%股权也将全部得到解禁。届时,大股东会否同样有所减持?

月饼、蛋糕营收占比大,销售集中在三季度

元祖股份主要从事各类烘焙食品的研发、生产和销售,产品包括蛋糕、月饼、水果及其他中西式糕点四大类。截至2018年底,公司在全国共有631家门店。主要竞争对手包括“面包新语”、“85度C”、“杏花楼”、“稻香村”等。

2016年上市以来,元祖股份的营收从15.92亿上升至2018年19.58亿,同期的归母净利润从1.25亿上升至2.42亿,复合增速分别为10.90%和39.14%。

在公司2018年的主营业务构成中,月饼礼盒销售占比最大,达36.41%。其次为蛋糕、中西糕点,分别占比32.43%以及25.93%。

由于月饼销售占比大,销售集中在中秋期间,导致元祖股份的经营业绩呈现明显的季节性特征。如下图所示,三季度是公司历年的销售高峰,营收占比超过了全年的40%。更夸张的是,2017年三季度和2018年三季度的归母净利润占比均超过了全年的90%。

门店以直营为主,卡券销售占比高

相较其他大部分烘焙企业而言,元祖股份的经营呈现出另外两个特点:直营为主、卡券销售占比高。

根据方正证券研报披露的数据,在元祖股份截至2018年底的631家门店中,直营约为530-535家,加盟100-105家。

从营收分布来看,直营门店贡献的营业收入约为16.82亿,占比超过了88%。同时,相较加盟而言,直营业务拥有更高的毛利率。

卡券销售是指消费者(零售客户或团购客户)通过购买公司卡券,再以卡券到门店或指定线上渠道,使用卡券下单购买或提货。按照方正证券在研报中的描述,元祖股份约有40%的产品通过预付卡形式销售。

会计处理上,公司销售卡券后先计入预收款项,等到客户到店提货时确认收入。值得一提的是,在将预收款项结转、确认收入时,应按照卡券的实际折扣率进行计量。

在公司截至2018年底的6.09亿预收款项中,卡券预收款项达到了5.89亿,相比期初的4.86亿上升21.19%。

有意思的是,元祖股份在2019年4月发布《关于将部分预收账款转为收入的会计政策变更的公告》。根据公告的描述,由于部分睡眠卡消费者行使提领权利的可能性极低,公司拟将长期未使用的元祖卡按照历史消费统计数据为基础将部分预收账款转为收入。

具体计提规则为:结转的为账龄在四年以上的金额(即2019年第一季度结转收入的金额为 “2015年第一季度发行的卡面值-选定的最终消费金额”,选定的最终消费金额根据精算报告得出)。并将按此金额考虑综合折扣率与税金后的金额(未税金额)分别按对应的季度计入当季收入。

基于此,元祖股份的管理层预测2019年一季度至四季度最终不会被提领的相关预收账款转入营业收入的金额分别为2,672万、472万、799万以及211万。

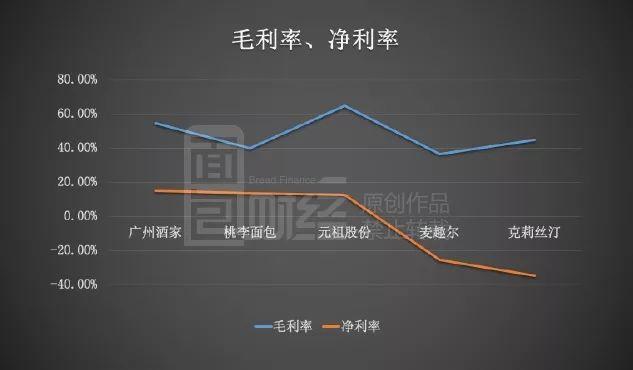

毛利率高于同类企业、但销售费用拖累净利率

对比2018年沪深港三市业务相近公司的财务数据,元祖股份的毛利率最高,达到了64.81%。但是净利率方面,公司只处于五家企业的中间位置,低于广州酒家和桃李面包。

仔细分析后发现,高企的销售费用是拖累元祖股份盈利的主要原因。2018年,公司的销售费用支出为8.5亿,占营收的43.38%。在同属于证监会食品制造业分类的48家企业中,元祖股份的销售费用率排名第一。

较高的销售费用与公司采用的直营模式密切相关,因为该模式会导致较多的人工、租赁等成本支出。具体来看,2018年的销售费用构成主要包括人工成本、经营租赁费、广告宣传费、运输费用、折旧及摊销费等。其中,前三者均超过了一亿,分别为3.27亿、1.66亿以及1.49亿。

未来,如何在高毛利的情况下提升净利润率,或许是元祖股份的主要任务之一。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。