金庸的武侠小说中有东邪、西毒、南帝、北丐,他们代表着武功最为高强的四大高手。

在我国中药界也存在着东邪、西毒、南帝、北丐一说,分别指的是东阿阿胶、云南白药、片子癀、同仁堂等四家大名鼎鼎的中药公司。

从股价表现来看,也对的起他们的名号。

其中东阿阿胶上市以来最大区间涨幅达到1515%、云南白药为1964%、片子癀为13800%、同仁堂95100%(以上都为前复权)。

然而,从2017年“价值投资元年”之后,这四家公司的股价表现确是大相径庭,其中最惨的就是被誉为东邪的东阿阿胶,股价从历史高点至今跌幅达到50.74%,活生生的给腰斩了!

就在今日(7月15日),东阿阿胶开盘即跌停,封板资金达到4.93亿,背后到底发生了什么?

净利大幅下滑 机构仓皇出逃

昨天(7月14日),我们的文章当中提到,短期一些白马股有调整的风险,其中很大一部分原因是因为估值。

而东阿阿胶不一样,目前的动态市盈率仅为14.73倍,处于历史低位,如果杀估值再怎么着也轮不到它,所以今日股价直奔跌停的原因就只能有一个:业绩。

7月14日,东阿阿胶发布2019年半年度业绩预告,业绩预告显示,东阿阿胶2019年上半年预计净利润为1.81亿到2.15亿之间,同比下滑75%-79%。

本来对于白马股来说业绩由增长到下滑就是一种灾难,更何况下滑近80%,这更是灾难中的灾难。

(图片来自视觉中国)

要知道公司在过去12年期间,业绩一直保持高速增长,年复合增长率达到24.59%,业绩增速最高达到48.72%。

正因为如此,东阿阿胶被视为“药中茅台”,价值投资的典范,受到一大批内外资机构的青睐,其中不乏奥本海默基金、证金公司、汇金公司这样的实力机构。

机构投资,特别是对于白马股的投资,最看中的就是业绩和估值,一旦有一个出现问题,那么投资的基础逻辑也就不在了。

值得注意的是,根据数据宝的统计数据显示,就在东阿阿胶半年报业绩预告公布之前,北上资金已经连续5周对东阿阿胶进行减持。

根据东阿阿胶的半年报,香港中央结算有限公司减持了316.98万股、奥本海默基金减持了924.01万股。

然而,躲得了今日的跌停,却没夺得过股价的腰斩。

证金公司和汇金公司早在2017年二季度就位列公司的前10大流通股东,奥本海默基金也是从去年二季度新进为公司的前10大流通股东,然而,从2017年二季度开始,公司的股价从高点至今跌幅已经超过50%,

冰冻三尺非一日之寒,任何雷爆都是慢慢积累起来的。

从药品到“保健品” 疗效靠“故事”

阿胶,最早出自于《神农本草经》中,书中记载:阿胶“生东平郡,煮牛皮作之,出东阿”,这也就意味着阿胶这玩意,最早是用牛皮熬制的,而不是驴皮。

不管是牛皮也好驴皮也罢,阿胶的功效却大的惊人,几乎能治百病。

比如《本经》说阿胶能治心腹内崩、女性月经不调;《别录》说阿胶能养肝气;《药性论》说能治拉肚子;《孟诜》说能治一切风毒骨节痛;《纲目拾遗》说阿胶还能添精固肾......

其中最为传奇的是慈禧太后,根据东阿阿胶官网的记载,慈禧太后早年患有崩漏证,用现在的话说大概就是大姨妈严重失常,有时候量大,有时候量小,导致慈禧太后有流产的危险,后来服用了阿胶之后,病情痊愈,顺利生下了同治皇帝.....

尽管中医书上记载,阿胶几乎啥病都能治,但是阿胶最根本的功效还是补血,主要是治疗那些营养缺乏所造成的贫血。

经过现代医学证明,阿胶的主要成分就是:蛋白质。

这样一来,也就能解释的通了,古代人的物资没有像今天这么丰富,很多人一年到头还吃不上一顿肉,营养不良、血气不足,一顿阿胶(蛋白质)下去满血复活,如果当时能吃一碗红烧肉可能也是这样的效果。

东阿阿胶成立之后,也是这样来宣传的,主打补血,但是问题来了,现在的人营养不良的很少,很多人都是营养过剩,谁会去买阿胶补血啊。

相应的我们可以看到,进入2000年之后,东阿阿胶的业绩一直表现非常平淡,2001年公司的净利润是1.1亿,2005年的净利润还是1.1亿,5年过去了,业绩还在原地踏步。

直到2006年,华润集团入驻东阿阿胶之后,东阿阿胶原来的董事长兼总经理刘维志退休新总裁秦玉峰上台。

秦玉峰上台之后对东阿阿胶进行了大刀阔斧的改革,原来阿胶宣传是:补血上品,现在直接改成了:滋补养生。

光靠概念可不行,要让公司起死回生,换发第二春还得靠其他秘密武器。

业绩靠涨价 会计估计变更把“驴”身体掏空

这个秘密武器其实也很简单,那就是:涨价。

涨价这招,其实大多数企业都用过,比较典型的就是贵州茅台。

根据浙商证券的研究报告显示,东阿阿胶从2005年以来至今累计提价18次,价格增长了20倍。

这个提价速度和幅度比茅台还猛,要知道2005年茅台的出厂价为268元,现在的出厂价为969元,提价才不到4倍。

相应的,我们注意到东阿阿胶的营业收入从2005年的9.38亿飙涨至2018年的73.38亿,年复合增长率为17%;净利润从1.1亿飙涨至2018年的20.85亿,年复合增长率高达25%。

但是阿胶这玩意,功效再大也就是补血,况且现在已经主打滋补养生了,也就是消费品,消费品的价格你总不能涨到天上去,靠提价来支撑业绩终有穷尽。

从2015年开始东阿阿胶的净利润增速就开始下滑了,2015年到2018年四年期间,东阿阿胶的净利润增速从19%下降到1.98%。

为了支撑公司的提价策略,东阿阿胶开始大幅开始囤积原材料,相应的我们注意到东阿阿胶的原材料存货的账面余额从2014年的9651万,一下子飙升到了18.21亿,年复合增长率达到108%。

但,这又能如何,下游不买账了。

这一点我们可以从公司的预收款项来看出,一般来说,像东阿阿胶企业来说,预收账款越多,说明下游消费越旺盛,对下游的话语权也就越强。

我们注意到,2014年到2018年期间,公司的预收账款分别为4.62亿、3.89亿、1.74亿、4.38亿、4.65亿,预售款项大幅波动,年复合增速连1%都不到。

老大跪倒老二抢跑,根据前瞻研究院的数据,主打平民消费的福牌阿胶在2017年的市场占有率已经超过东阿阿胶。

面对持续下滑的业绩,公司在2018年一季度开始却另辟蹊路-对“驴”下手了。

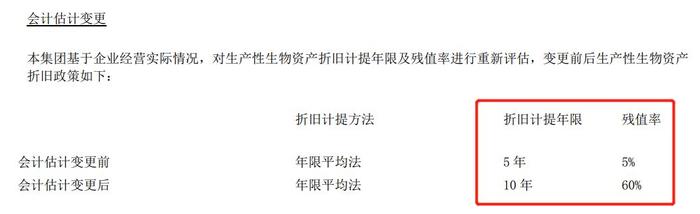

2018年3月,公司对公司的生产性生物资产,进行了会计估计变更,折旧年限从5年提高到10年,残值率从5%提高到60%。

啥意思?对于生物资产来说一般分为生产性生物资产和消耗性生物资产,所谓的消耗性生物资产就是为了杀了卖的驴;而生产性生物资产就是为了留下来配种进行驴生驴的驴。

折旧年限从5年提高到10年之后,这也就意味着原来一头配种的驴工作时间是5年,现在这个驴的工作时间要延长到10年;残值率从5%提到高到60%,这就意味着工作10年的驴,比工作5年的驴身体还要更健康。

母驴不知道,但是对于一个用来配种的公驴来说可能压力会很大,用一句流行话说:身体要被掏空了!

最后,随着人们智商水平的提高,有时候故事就不好讲了,如果东阿阿胶还在“驴”和“涨价”“故事”上面下功夫,那么这道坎很难跨过去。