家族控股比例八成有余的葫芦娃药业近年应收款上涨、存货高企,且2018年业务推广费用是其归母净利润的3.07倍。在连续多家中成药企业遭遇业绩困境后,这些数据均值得留意

《投资时报》研究员 王彦强

有着“北有小葵花,南有葫芦娃”之称的葫芦娃药业股份有限公司,开启了IPO进程。

日前,证监会官网披露海南葫芦娃药业集团股份有限公司(下称葫芦娃药业)首次公开发行股票的招股说明书。

此次,该公司拟于上交所公开发行不超过4010万股,保荐机构为中信建投,募集资金4亿元。控股股东海南葫芦娃投资发展有限公司直接持有该公司1.67亿股,占公司发行前总股本的 46.41%,实际控制人为刘景萍、汤旭东夫妇。

公开资料显示,这家成立于2008年的海南民营制药企业,主要从事中成药及化学药品的研发、生产和销售,以儿科用药为发展特色,产品应用范围涵盖呼吸系统类、消化系统类、全身抗感染类等多个用药领域。

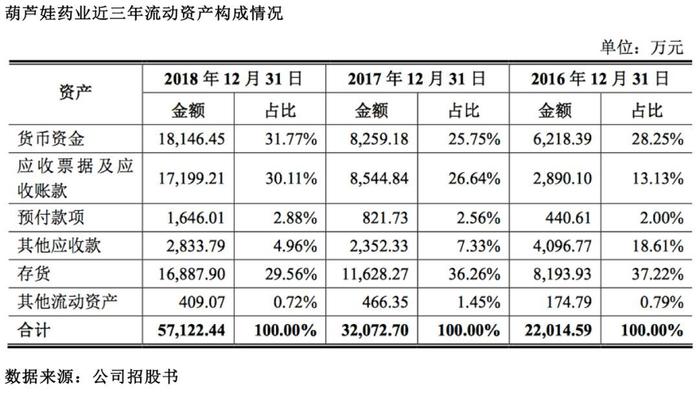

《投资时报》研究员注意到,2016—2018年(下称报告期)该公司应收账款及票据大幅增加,净资产收益率不断下滑,且存货金额不断上涨,远超其利润总额。

另外,和诸多药企一样,葫芦娃药业沿袭了“砸钱卖药”的老套路。2018年,该公司营收达9.84亿元,但业务推广费用占营收比接近3成。且此次募资4亿元中,有2.05亿元用于补充流动资金以及营销体系建设和品牌推广。

值得注意的是,连锁医药企业一心堂(002727.SZ)和益丰药房(603939.SH)为该公司前五大客户,而这两家公司的董事长又分别位列葫芦娃药业前十大股东之中。

针对上述问题,《投资时报》发送沟通提纲至葫芦娃药业相关部门,截至发稿尚未收到公司针对具体问题的回复。

实控人家族高度控股

葫芦娃药业成立于2005年6月22日,由葫芦娃投资发展有限公司和杭州孚旺钜德实业有限公司共同发起设立。

股权结构显示,刘景萍通过持有葫芦娃投资发展有限公司60%的股权,间接持有葫芦娃药业27.85%的股权,并通过持有宁波中嘉瑞投资合伙企业(有限合伙)0.42%的股权间接持有葫芦娃药业0.04%的股权。

其丈夫汤旭东直接持有葫芦娃药业1095.60万股,占比3.04%,并通过持有葫芦娃投资发展有限公司40%的份额,间接持有葫芦娃药业18.56%的股权,通过持有宁波中嘉瑞投资合伙企业(有限合伙)67.08%的股权间接持葫芦娃药业6.12%的股权。

本次发行前,实控人刘景萍、汤旭东夫妇直接或间接合计持有葫芦娃药业55.61%的股权,处于绝对控股地位。

《投资时报》研究员注意到,在实控人已处于绝对控股地位的同时,依然有多个亲属持有葫芦娃药业股份。

招股书显示,汤旭东儿子汤琪波通过持有宁波中嘉瑞投资合伙企业(有限合伙)1.67%的股权,间接持有葫芦娃药业0.15%的股权;汤旭东弟媳卢锦华直接持有葫芦娃药业5.43%的股权,汤旭东侄子汤杰丞直接持有葫芦娃药业5.22%的股权,两人还通过杭州孚旺钜德实业有限公司持有葫芦娃药业15.98%的股权;汤旭东之表姐吴惠莲通过宁波中嘉投资合伙企业(有限合伙)0.42的股权,间接持有葫芦娃药业0.04%的股权。

综上,实控人刘景萍、汤旭东夫妇家族合计持有葫芦娃药业82.43%的股份。葫芦娃药业显然是一个家族控股企业。

在投资界人士看来,家族控股有利的一面是决策迅速、信任度高,但容易形成“一言堂”“经验主义”“对人才不信任”以及“轻易占用上市公司资金”等问题,在现代化管理制度下,这对中小投资者来说并不是十分有利的状况。

多项财务指标显隐忧

招股书显示,葫芦娃药业目前形成以“葫芦娃”儿科系列产品为核心,“葫芦爸”和“葫芦妈”成人及妇科用药为两翼的产品集群。

其代表产品为小儿肺热咳喘颗粒,有着“北有小葵花,南有葫芦娃”的俗语。根据米内网样本城市零售终端统计数据显示,2017年葫芦娃药业的小儿肺热咳喘产品(含颗粒及口服液)市场占有率约为25.75%,位居行业第二位,仅次于葵花药业(002737.SZ)。

招股书显示,2016—2018年(下称报告期),葫芦娃药业实现营业收入分别为4.87亿元、6.55亿元和9.84亿元,实现归母净利润分别为0.34亿元、0.49亿元和1.01亿元,综合毛利率分别为40.25%、48.55%和61.38%。

不过,《投资时报》研究员注意到,报告期该公司的应收账款及票据分别达到0.29亿元、0.85亿元和1.72亿元, 2017年和2018年分别同比增长193.1%和102.35%。其中,应收账款分别为0.27亿元、0.58亿元和0.96亿元,占归母净利润的比重分别达到79.41%、118.37%和95.05%。

从数据可以看出,葫芦娃药业应收账款及票据同比大幅增长,且从2017年开始,已远超其归母净利润。

另外,和大部分中成药企业一样,葫芦娃药业也存在重营销轻研发的现象。

报告期内,葫芦娃药业的销售费用分别达到0.91亿元、1.46亿元和3.88亿元。占其营收的比例为18.69%、22.29%和39.43%。其中业务推广费支出分别为0.47亿元、0.90亿元和3.10亿元,占各期销售费用的51.49%、61.77%和79.78%。

从以上数据不难发现,葫芦娃药业的销售费用占营收的比例不断攀升,且报告期内业务推广费用大幅增长。业务推广费逐年递增,说明该公司正在花大力气开拓市场。不过,实际效果并不理想,以2018年为例,该公司业务推广费用为3.10亿元,同比增长244.44%,但实现营业收入为9.84亿元,同比增长仅为50.23%。

与业务推广费用形成鲜明对比的是其研发费用。报告期内,葫芦娃药业的研发费用分别是0.11亿元、0.20亿元和0.43亿元,占营收的比重分别为2.30%、3.00%和4.40%。同时,其存货分别为0.82亿元、1.16亿元和1.69亿元,而当期的利润总额为0.43亿元、0.62亿元和1.18亿元,存货金额远超利润总额。

此外,《投资时报》研究员注意到,报告期内该公司的经营现金流净额为0.65亿元、0.90亿元和0.32亿元,从数据可以看出2018年较上一年度有较大下滑。同时,其2018年支付其他与经营活动有关的现金达到4.19亿元,较2017年同比上涨188.97%。

对此,该公司在招股书中解释称,主要因两票制下公司配送商模式销售规模扩大,使得本期销售费用中推广费用大幅增加,且该模式下回款速度有所降低,应收项目余额有所提高所致。

两药店连锁实控人溢价4倍入股

值得注意的还有,2017年始,葫芦娃药业进行了三次增资,不到一年时间内,每股认购价上涨了4.45倍。

2017年9月8日,该公司新增4000万元注册资本,葫芦娃投资、汤旭东、卢锦华及汤杰丞以货币形式分别认购2200万股、400万股、714万股及686万股,当时每股认购价格仅2元。

2017年11月3日,该公司再次新增注册资本1200万元,员工持股平台宁波中嘉瑞投资合伙企业(有限合伙)认购,每股认购价格达到5元,翻了1.5倍。

至2018年6月,公司再次增加注册资本,外部投资者王琼斥资6958.56 万元认购 638.40 万股,阮鸿献斥资5959.84万元认购537.60万股,高毅斥资4150.72万元认购390.80万股。

这三人在葫芦娃药业持股比例分别为4.86%、4.09%和2.90%,位列该公司第6、第7、第9大股东。值得注意的是,阮鸿献和高毅分别是一心堂和益丰药房实控人,在招股书披露前,其每股认购价格为10.9元,是其2017年9月初认购价的4.45倍。

《投资时报》研究员注意到,2017年,一心堂和益丰药房分别向葫芦娃药业采购1653万元和4799.07万元,占总营收的比例分别为2.52%和7.33%,分列该公司第五和第一大客户。2018年,一心堂和益丰药房分别采购2618.55万元和2969.57万元,占总营收的比例大2.66%和3.02%,分别位列第五和第四大客户。

据业内人士表示,两家连锁药店实控人看似溢价入股,但将来葫芦娃药业一旦上市,其当初的认购价也就不算什么。

颇堪玩味的是,在外部股东正式认购之前,前两年都未分红的葫芦娃药业在2017年实控人亲属增资后,于2018年6月24日召开的 2017 年度股东大会上,决定向全体股东每10股派发现金红利6.25元(含税),共计派发现金7000万元。

此次分红中,员工持股平台宁波中嘉瑞投资合伙企业(有限合伙)放弃分红,分红金额尽数落入实控人及亲属囊中。