富凯摘要:智能手机天花板已至,转型迫在眉睫,32亿净资产出价268亿,张学政的内心可见一斑。

作者|川扇假,微信公众号:富凯财经(ID:fukaicaijing)

当年吉利收购沃尔沃成为中国汽车圈的惊天大案,也是中国企业对国外企业“蛇吞象”的典型案例,如今沃尔沃的估值已经是八年前收购价格的十倍,给吉利带来品牌光环与利润的同时,更为吉利提供了相关技术和提高国际地位。

现如今在半导体产业,闻泰科技就要走吉利的成功之路,收购有60年半导体行业经验的安世集团,近期闻泰科技发布公告称,本次重大资产重组事项获得有条件通过。

闻泰科技对安世集团资产重组已经持续了一年有余,因此尘埃落定后闻泰科技的股价反应较为平淡,但其对中国半导体产业依然有着不小的影响,更让立志进军芯片行业的格力董事长董明珠,吃了一颗定心丸。

手机代工厂困境求生

闻泰科技在6月10日更新了重组报告书,公告显示,该交易作价为199.25亿元,此前,闻泰科技已间接持有安世集团15.31%股权,收购完成后将合计间接持有安世集团79.98%股权,投资总费用已达到250亿元。虽然闻泰科技的市值也达到了200亿元,但与安世集团所做的业务和未来发展前景相比,闻泰科技这一口吞得着实不小。

闻泰科技是手机ODM(原始设计制造商)厂商,闻泰科技的崛起得益于中国手机产业链的国产化,ODM是一种典型的手机生产模式,该模式使ODM厂商根据客户的规格和要求,设计和生产产品,ODM厂商拥有设计能力和技术水平,基于授权合同生产产品。

手机生产主要有三大模式,甲方看中乙方的技术实力,让乙方生产,用甲方商标,这叫ODM;甲方自带技术和设计,让乙方加工,这叫OEM;对乙方来说,只负责生产加工别人的产品,然后贴上别人的商标,这叫OBM。因此相比之下,ODM厂商要更有技术水平。

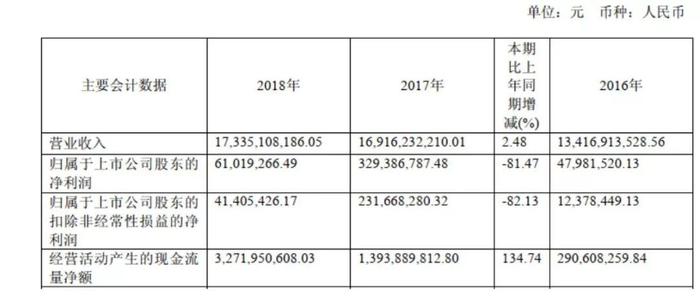

闻泰科技在自身品牌上并不被消费者所认识,但在ODM行业已经是龙头企业,手机出货量行业排名第一。2018年闻泰科技实现营业收入超过173亿元,同比增长2.48%;实现归属于上市公司股东的净利润6101.93万元,同比下降81.47%,通讯业务2018年受行业冲击下滑明显,因此处于行业中游且缺少话语权的ODM企业业绩下降更明显。

闻泰科技近三年主要经营数据

自去年以来,整个智能手机市场增速开始放缓,今年不少研究机构数据显示,智能手机市场甚至还出现了负增长。在此背景之下,闻泰科技积极进入新的领域也就是一个必然选择,此前它曾经涉足VR/AR以及车车联网,试图在5G浪潮下提升自己新的定位。

闻泰科技也有一定自身的优势,一方面是去年与三星达成ODM合作,又引入了一个重要的大客户,使公司业绩能够保持稳定;另一方面,公司是高通“5G领航”计划中唯一的手机ODM厂商,并且也是唯一做高通平台手机的ODM厂商。随着5G驱动的换机周期到来,闻泰科技出货量还有一定的想象空间存在,并有希望借助手机端切入物联网领域,只是却少相关技术的加持。

蛇吞象并非是因为贪心

闻泰科技在收购安世集团时表示双方能够发挥各自业务的协同效应,但基于公司体量和业务的差距,这种协同效果想要在业绩上有所体现并不容易。因为安世集团的业务重心在汽车产业而不是手机,也难怪有人会用安世集团“借壳”闻泰科技,来揶揄闻泰科技蛇吞象的野心了。

安世集团前身为恩智浦的标准产品事业部,拥有60多年的半导体行业专业经验,于2017年初开始独立运营,其在二极管和晶体管、逻辑器件、ESD保护器件、MOSFET等领域位列全球领先位置,公司的核心下游客户为汽车产业,同时覆盖移动和可穿戴设备、工业、通信基础设施、消费电子和计算机等多个领域。

闻泰科技处于手机产业链的中游,为全球主流电子品牌客户提供智能硬件的研发设计和智能制造服务,上游主要供应商包括半导体在内的电子元器件供应商,下游客户为手机厂商,因此在手机半导体方面闻泰科技会与安世集团产生一定交集,可以实现主要元器件的自主可控,至于安世集团的其他业务体系,闻泰科技便是两眼一抹黑了。

安世集团专注于逻辑、分立器件和MOSFET市场,其中小信号晶体管和二极管、小信号MOS管和接口保护器的市场份额均为全球第一;汽车用低压功率MOS管市占率第二。虽然安世集团主要产品并非是芯片业务,而是属于半导体元器件,但不排除闻泰科技支持安世集团集中力量进行芯片研发,毕竟在中国的半导体产业政策中,芯片是受到关注最多,政策倾斜力度最大的,而安世集团有全套的生产线。

安世集团的优势源于其采用IDM(整合器件制造)模式,拥有半导体产品设计、制造和封装测试全部环节。目前,其在英国和德国分别拥有一座前段晶圆加工厂,在中国、马来西亚和菲律宾分别拥有一座后端封测工厂,并在荷兰拥有一座工业设备研发中心。

安世集团全球工厂布局

依据是否自建晶圆生产线或者封装测试生产线,芯片企业可以选择IDM模式和Fabless模式。20世纪80年代,芯片行业厂商大多以垂直整合元件制造的IDM模式为主,行业代表是因特尔公司。随着芯片制造工艺进步、投资规模增长,到20世纪90年代,行业逐步向轻资产、专业性更强的Fabless经营模式转变,行业代表是高通公司,该模式专注于集成电路的设计研发和销售,晶圆制造、封装测试等环节分别委托给专业的晶圆制造企业和封装测试企业代工完成。

国内大多数涉足芯片半导体的企业都采用Fabless模式,甚至被誉为中国芯片脊梁的华为海思,其归根结底也是一家芯片设计企业,掌握的是芯片设计核心技术,而下游的晶圆加工和封装也是交给其它企业完成,由于这类企业多是重资产投入且被台湾企业掌握规模优势,因此国产化进程较为缓慢。

正是这份国内芯片设计企业无法比拟的优势,让安世集团成为一个香饽饽,在自2017年,安世集团与闻泰科技接洽后,价格一路水涨船高,估值高达347亿元。为了买下这家公司,2018年底格力电器投资30亿元成为闻泰科技的重要股东,资金用于闻泰科技对安世集团的收购。

格力董事长董明珠想要进军芯片行业的已久,甚至为此在2017年年报发布时出现了不分红的举动,执着的董明珠在多个公开场合表示,“哪怕投资500亿,格力也要把芯片研究成功”。

这话虽然豪迈,但真要是自主完成全部芯片产业链,恐怕千亿投入都不止,而安世集团不仅有整个产业链,其功率器件正是格力空调所需要的,与安世联手推进空调芯片的设计、制造、封装,格力造芯给自己寻了条近路。

有钱能使鬼推磨

相比有些遥远的芯片,安世集团对闻泰科技最大的助力在于车联网、5G 的发展机会和并表利润,安世集团的销售收入主要来自汽车电子领域,在新能源汽车大规模替代燃油车、自动驾驶、无人驾驶等先进技术成熟前提前布局,实现战略卡位,为闻泰科技提供了新的物联网想象空间。

而安世集团的半导体上游产业利润水平,更是位于中游的闻泰科技不能比拟的,安世集团2017年、2018年收入分别为94.43亿元、104.31亿元,2018年归母净利润为13.40亿元,2017年、2018年安世半导体分别实现了22.02%、10.46%的收入增速。

安世集团与同行业公司业绩对比

既然安世集团业绩稳定,为何想要卖身呢?一方面这家公司处于发展的需要,产能利用率已经超过80%,产销率更是达到100%,亟需资本力量的支持扩大规模,另一方面就是咱们中国企业舍得下本钱。交易报告书显示,安世集团可辨认净资产的公允价值为31.76亿元,本次交易对价(合并成本)为268.39亿元,合并成本与本次交易获得可辨认净资产公允价值的差额236.63亿元,闻泰科技也因此向投资者提示了商誉减值的风险。

此次交易闻泰科技拟支付现金对价合计为168.34亿元,其中含自有资金17.05亿元,募集配套资金43.37亿元,境内借款51.6亿元及境外借款56.32亿元。根据偿还方案,2019年、2020年闻泰科技预计偿还境内外借款本金利息合计分别为6.02亿元和16.92亿元。其中境内偿资主要来自上市公司正常经营、投资及筹资活动产生的盈余资金,而境外借款偿资计划主要来自安世集团正常经营、投资及筹资活动产生盈余资金。

看着107.92亿元境内外债务本息很高,但根据现有经营成绩看,闻泰科技预计2019年和2020年将产生经营现金流净额11.13亿元和12.54亿元,如2019年、2020年安世集团能保持2018年的业绩水平,同期将产生18.34亿元和28.7亿元的资金盈余,足以实现债务的偿付。

从2017年就开始筹划的并购,闻泰科技显然是有备而来,各种资金通道都打点得头头是道,静等这中国最大的半导体收购案完成,甚至连格力这样的强势公司都是要求先买票出钱投资,然后才能上车谈合作,远不是过去做ODM时候,看下游企业的脸色行事。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担