文章来自老虎社区虎友“我是股神的小腿毛”分享。

听说拼多多要上市了,作为拼粉,当然要写一篇喽,好久没写长文了,希望大家多多支持我、鼓励我哦,好了,这篇文章主要想讲一下拼多多的玩法、如何干京东追淘宝、以及财务状况好不好?

拼多多公司介绍

这段引用自拼多多官网“拼多多(PDD)是隶属于上海寻梦信息技术有限公司的一家商家入驻模式的第三方移动电商平台,也是以人为先的新电商开创者。在以人为先的理念下,拼多多将娱乐与分享的理念融入电商运营中:用户发起邀请,在与朋友、家人、邻居等拼单成功后,能以更低的价格买到优质商品;同时拼多多也通过拼单了解消费者,通过机器算法进行精准推荐和匹配。

拼多多的核心竞争力在于创新的模式和优质低价的商品:拼单意味着用户和订单大量且迅速地涌入,而丰厚的订单使拼多多可以直接与供货厂商(或国外厂商的国内总代理)合作对话,省掉诸多中间环节,实现C2B模式,价格优势由此体现。“

从官网的介绍中,我们可以看出拼多多主打社交+电商模式实现的过程中用的机器的智能推荐,以优质低价的形式售卖货物。

下面我就来聊聊我的自身经历

说真的,比起我的母上大人,我顶多算是业余拼粉,还记得大约也是3月,我刚开始玩抖音的时候,我妈就三天两头的让我帮他助力,如果不理他,就给我打电话。。。头两年我妈喜欢给我发养生知识,后来直接就被这个拼多多助力取代了。我当时一直以为我妈只骚扰我,后来我才发现他还在家族群发,连上小学的亲戚家小孩也发了,哈哈哈哈,当时快笑到猪叫了。

•那也是我第一次接触拼多多,后来问同事,发现其实一线城市的同事大半都听过拼多多,但实际上用的人少,反而我们的父母用的会比较多,后来呢,有段时间吧,我也很沉迷拼多多,

•混进了拼多多互点砍价群,虽然在那个群里,我一次没拼成过,光帮别人点了。

•我多次参加1分钱抽奖,从来木有中过奖

•我还拼单过,我不知道别人怎么玩,我在拼多多上主要是拼水果、拼卫生纸,其实这个东西也不是特别便宜,可能就比超市便宜2-5块吧,比不上双十一的淘宝,但对于像宝宝这种爱省钱过日子的人吧,还是会买一下。

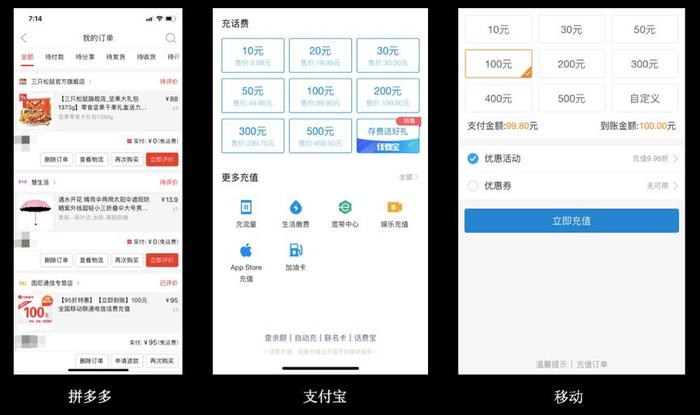

•另外我觉得那个话费充值也不错。左一是我的消费记录部分截图,可以看到我的话费是95抵100元,而其他家没那么便宜。

除了话费以外,还可以看到我0元得了一把阳伞、一箱三只松鼠大礼包,三只松鼠味道真心不错,这个主要是拉新朋友及同事得的,(需要拉未注册过拼多多的用户,新用户点击助力,并下载拼多多APP,凑齐9个用户可以免费获得三只松鼠礼包,质量的话反正我朋友反映这个确实不错,当然也有朋友称它为坑多多,说是买了坏掉的水果。

下面想跟大家聊一下拼多多模式

商业模式:低价爆款

主要是低价爆款,拼多多采用拼团模式打造低价爆款,拼团意味着用户和订单大量且迅速涌入,而丰厚的订单使之可以反向刺激上游供应链,以规模化带动生产侧成本降低,价格优势由此实现。

接着我之前谈到过的三只松鼠例子,从淘宝和拼多多上检索这个商品,可以看到淘宝和拼多多这款商品的价格是88。考虑到团购价会低于散客价,以及商家或许包邮,可能实际获客成本低于9块,从这个话题下,我们可以看出拼多多的获客成本真的不高。

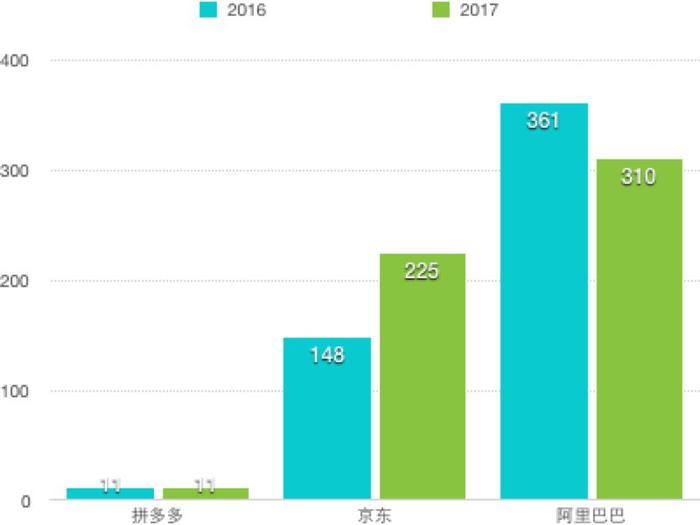

而根据招股书测算,2017年拼多多获客成本仅11元/人,顺手查了一下阿里和京东的获客成本,京东和阿里巴巴2017年的获客成本则分别为225、310元发现拼多多的获客成本远低于京东和阿里。

当然与之相对应的是低客单价,从招股书上来看,其2017、2018Q1客单价分别为32.8、38.9元,而阿里在2017年客单价为251元,京东2017年二季度客单价则接近400元,与阿里京东相比,拼多多客单价提升仍有很大空间。

市场模式:主攻三四线城市,采取“农村包围城市”的战略

2015年10月上线以来,截止到目前,用户量突破3亿(淘宝5.4亿多,京东3亿多)月活如下,拼多多月活为1.1亿,京东的月活为1.4亿,唯品会和天猫的月活仅为5000万,可以看到拼多多大有干京东追淘宝的趋势,那么问题来了,为什么仅仅两年时间拼多多就取得如此的成就呢?

事实上,拼多多的很大一部分用户是女性,拼多多的用户中70.5%为女性,年龄在30-49之间,并且生活在中国的小城市。

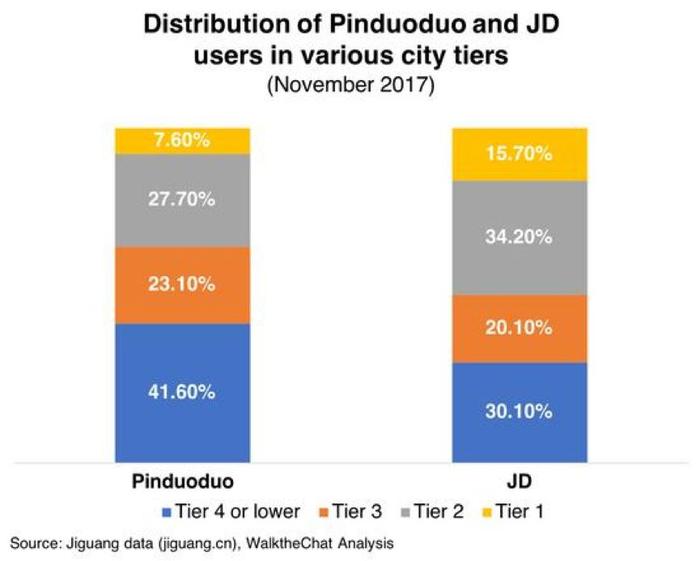

下图是拼多多京东的用户群体对比,,可以看到拼多多的主要客户群来自于三四线城市,这部分用户占据了拼多多用户的64%,京东的用户构成从地域上来看则较为平均,一二线城市用户比例高于拼多多。

拼多多的主要用户群体年龄在30-49之间,这部分用户多半为已婚妇女,对生活精打细算。

我觉得拼多多更像是OPPO VIVO模式,用户重叠度较高,其实从获客渠道来说,我们也可以清晰地感觉出来,这几类公司的获客渠道主要是广告,属于比较舍得在营销方面花钱的公司,除了投放户外广告、机场、火车、地铁公交等广告,以及写字楼广告。拼多多还有电视广告以及冠名了多家综艺节目。

“像东方卫视上独家冠名的欢乐喜剧人四,特约赞助的极限挑战第三季,江苏卫视独家冠名的非诚勿扰,浙江卫视独家特约的中国新歌声第二季,跑男第二季,湖南卫视首席合约伙伴快乐大本营,独家冠名我是大侦探等”

其实我们可以看出在一二线城市智能机带来的红利在逐渐减少,现在手机厂商一方面是瞄准3、4线的市场,一方面在做的就是消费升级,手机迭代。而拼多多也在聚焦3、4线城市,对于这部分用户来说,更喜欢观看综艺节目。

腾讯爸爸助“我”成长

除此之外,拼多多的快速成长背后离不开腾讯的爸爸帮助,从股东结果来说,腾讯位居第二大股东,分别于2016年7月和2018年4月参与拼多多两轮融资,持股比例达到18.5%,2018年2月拼多多正式和腾讯达成战略合作。

除了资金支持,腾讯还为拼多多提供流量支持,拼多多的活动其实多半是基于微信平台,微信是国内最具备社交属性的平台,覆盖范围广、使用时间长、熟人关系形成很好的社交闭环。其实我们可以看到微信不支持淘宝链接跳转,对拼多多的容忍度真的是很高,拼多多在做的电商社交其实正是基于微信。此外在支付、云服务、用户拓展等方面拼多多和腾讯也有深度合作,比如说拼多多的免密支付就可以抓住冲动消费这一部分群体。

拼多多的利弊

刚才着重介绍了拼多多的模式的利,其实这种模式下也有隐忧,

首先拼多多过于依赖腾讯爸爸,微信带给他了巨大流量优势,未来是否能继续与微信如此合作?

其次拼多多的产品多半来自于尾货,货品的质量确实存在问题,虽然价格低廉,但是质量不好也会让口碑不好

还有就是很担心拼多多是否还能保持如此低廉的获客成本以及如何提高客单价的问题,对于拼多多都是挑战。

财务状况

最后聊一下拼多多的财务状况

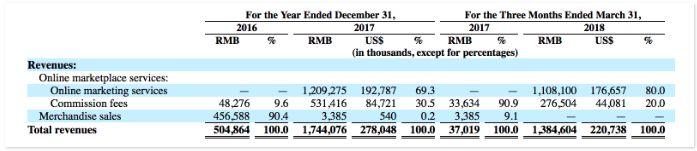

招股书显示,拼多多的收入主要包括在线市场服务收入和商品销售收入两部分,其中自营商品销售收入忽略不计。

•在线市场服务收入,主要包括在线营销服务和佣金收入两部分。在线营销服务类似于淘宝的在线广告系统,简单来说就是卖广告,采用CPC竞价模式,包括搜索关键词推荐,活动资源位等相关场景展示。2017年这一部分贡献了69.3%的收入。

•佣金收入是指拼多多依照商品价值向商家收取的0.6%的佣金。2017年这一部分贡献了30.5%的收入。

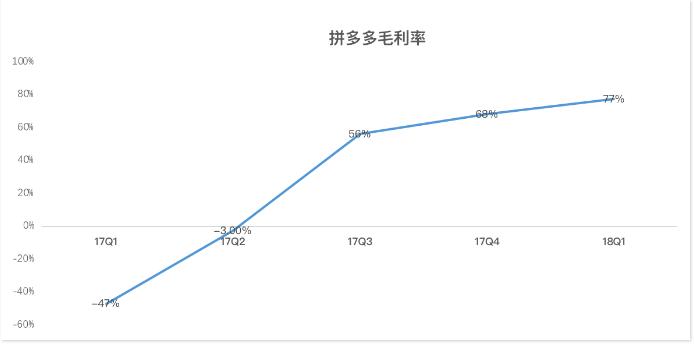

值得注意的是,拼多多一直处于亏损状态,因此,我就不放净利润的数字了,就说说毛利率吧,毕竟淘宝和京东也是花了很久很久才实现盈利,从招股书看,公司在2017年的业务转型,线上推广服务毛利率高增长,由2016年的负数到2017年转正,并且整体毛利率在 2018Q1达到76.98%

另外公司经营活动产生的现金流量净额始终为正, 18Q1为6.29亿元。现金及现金等价物充足,截至2018Q1期末拼多多现金和现金等价物仍有86.34亿元,有足够的弹药支撑未来发展。

好了就说这么多吧~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。